住宅市场

他山之石|日本住房租赁市场与企业发展模式借鉴

长租公寓企业可进一步探索产业链的延伸,扩大企业的盈利空间

2015年底,中央经济工作会议首次提及发展住房租赁市场,并强调将“租购并举”确立为我国住房制度改革的重要方向。近年来,随着“市场+保障”的住房体系加快完善,租房已经成为解决居民居住需求的重要途径。日本租赁住宅占比高,住房租赁市场规模较大,当前绝大多数的租赁房源均由长租公寓企业负责运营,保持较高的机构化率,住房租赁市场持续平稳发展。借鉴发达国家的发展经验,对于推动我国租赁住房市场健康发展具有重要意义。

市场规模:日本租赁住宅占比多年来维持在35%以上,租赁市场规模大,机构化率高

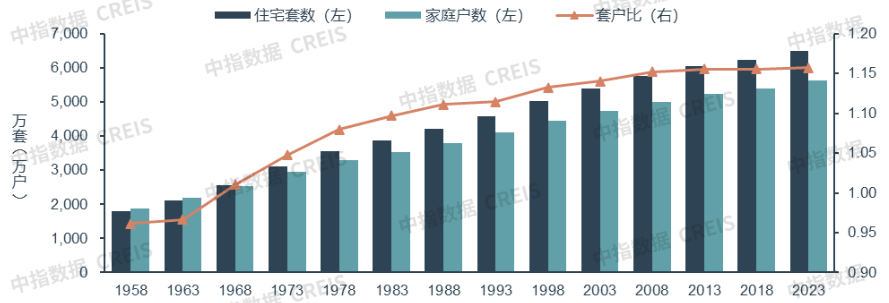

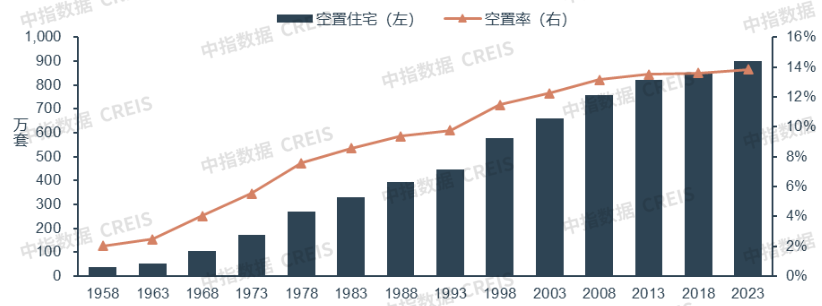

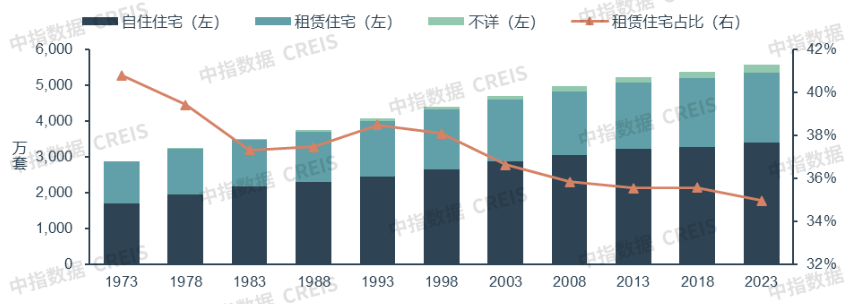

日本租赁住宅占比大,租房家庭多,租赁市场规模大。根据日本总务省统计局“住宅·土地统计调查”数据,2023年日本住宅总套数为6504.7万套,家庭总户数为5621.5万户,套户比为1.16。住房空置方面,2023年,日本空置住房900.2万套,空置率为13.8%。其中,443.6万套为待出租住房,占比近50%,等待出租是住房空置的重要原因。租赁住宅方面,2023年,在有家庭居住的5566.5万套住房中,租赁住宅为1946.2万套,占比为35%,多年来租赁住房占比持续维持在35%以上。作为对比,根据2020年第七次人口普查数据,我国城镇租房家庭户占比仅为21.1%,租赁市场占比与日本仍存在一定差距。

图:日本住宅套数与家庭户数变化

注:1958、1963、1968年数据不包含冲绳县,下同。

数据来源:日本总务省统计局

图:日本住宅空置规模与空置率

数据来源:日本总务省统计局

图:日本租赁住房规模与占比

数据来源:日本总务省统计局

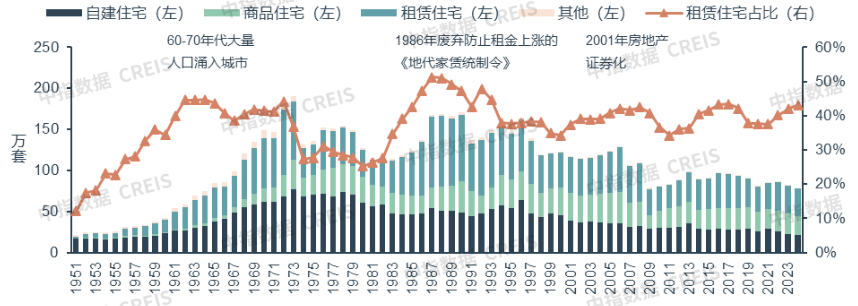

日本住房租赁市场从二战后开始发展,大概经历了三个阶段。第一阶段,20世纪60-70年代,随着战后经济恢复,大量人口涌入城市,住房租赁需求激增,住房供不应求,民营长租公寓企业纷纷成立,租赁住房供应规模逐步扩大;这一时期,租赁住宅新开工规模占比长期维持在40%以上。第二阶段,20世纪80年代,这一时期日本住房套户比已经超过1,整体住房供求关系有所缓和,但局部住房供应仍不充足;为了进一步增加租赁住房供应,1986年日本废止《地代家赁统制令》,取消了地租和房租上限,民营长租公寓迅速发展,供应数量激增,租赁住宅新开工规模占比一度超过50%。第三阶段,20世纪90年代后,随着经济泡沫破裂,日本开始加强住房租赁市场规范化发展;1991年日本出台新《借地借家法》,加强了对承租人的保护;2001年日本J-REIT正式发行,推动存量资产盘活,房地产证券化开始快速发展,租赁住宅成为REITs的重要底层资产;这一时期日本住房租赁市场平稳发展,租赁住宅新开工规模占比维持在35%-45%左右。值得注意的是,日本的租赁住宅与我国有明显不同,多数的日本租赁住宅是专门建设用于租赁的,其户型、公区等设计均出于租赁考量,日本较少有个人自住住房流入租赁市场。

图:日本各类住宅新开工规模

数据来源:日本国土交通省

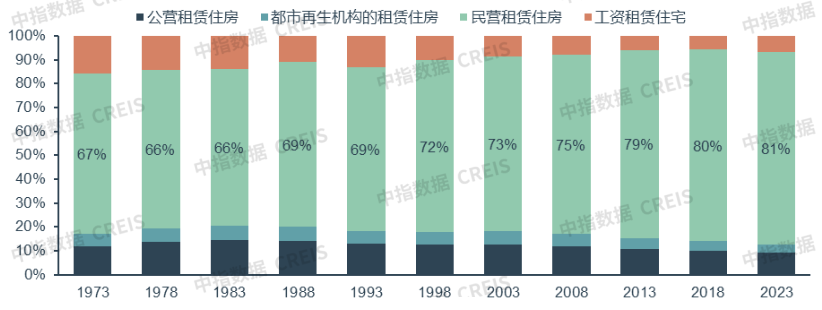

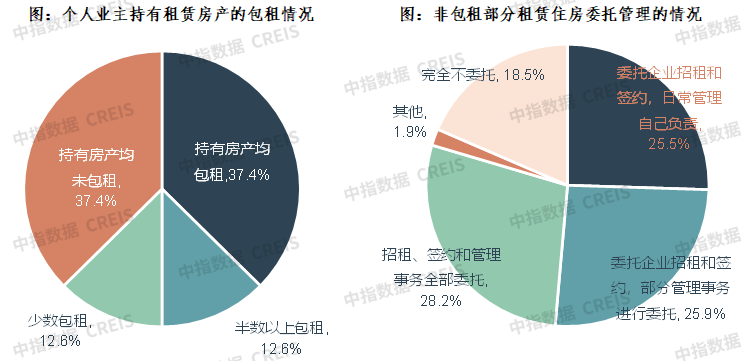

日本租赁住宅以民营为主,机构化率高。根据统计数据,2023年日本租赁住房中民营租赁住房的占比达80.6%,且比例呈持续扩大态势。根据日本国土交通省相关数据,超80%的民营租赁住房为个人业主所有;但值得关注的是,绝大多数个人业主会通过包租或委托管理等方式将租赁住房交给专业机构进行运营,所以,日本租赁市场的机构化率较高。根据日本国土交通省2019年公布的《租赁住宅管理业务相关问卷调查》结果,62.6%的个人业主持有的租赁房产均进行了不同程度的包租。对于非包租部分的房源,个人业主也进行了不同程度的委托管理,28.2%的业主将招租、签约、管理等事务全部委托给了长租公寓企业;25.5%的业主仅委托招租、签约(即中介业务),自己负责日常管理;仅18.5%的业主完全不进行委托。可以看出,日本绝大多数的租赁房源均由长租公寓企业负责运营,租赁市场机构化率高。

图:日本各类租赁住房的套数占比

数据来源:日本总务省统计局

数据来源:日本国土交通省

企业模式:日本长租企业业务模式以“代建+受托管理/包租”为主

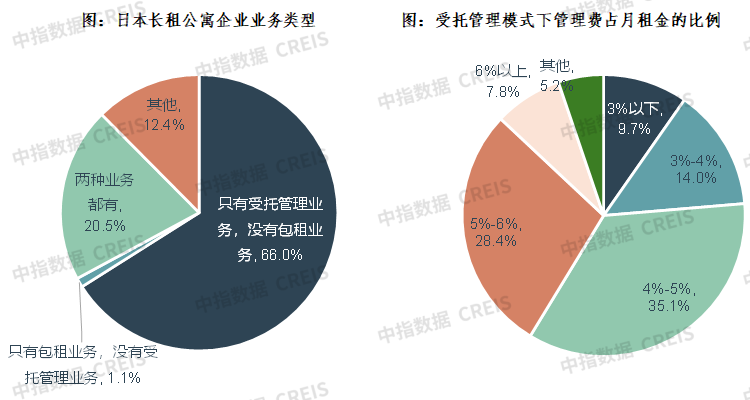

在日本,长租公寓企业称为“租赁住宅管理业者”,长租公寓企业除提供中介服务外,主要的业务分为受托管理和包租两大类。根据日本国土交通省调查数据,在受访长租公寓企业中,66%的企业只有受托管理业务,没有包租业务;1.1%的企业只有包租业务,没有受托管理业务;20.5%的企业两种业务都有。

受托管理业务方面,长租公寓企业主要提供招租、退租、合同更新、催缴租金、日常保洁等运营管理服务,绝大部分企业收取的管理费占月租金的比例在3%-6%之间。个人业主通过委托管理可以减轻自己的运营管理负担,但此模式下企业不保障业主的租金收入,业主需要承担房屋空置等风险。

数据来源:日本国土交通省

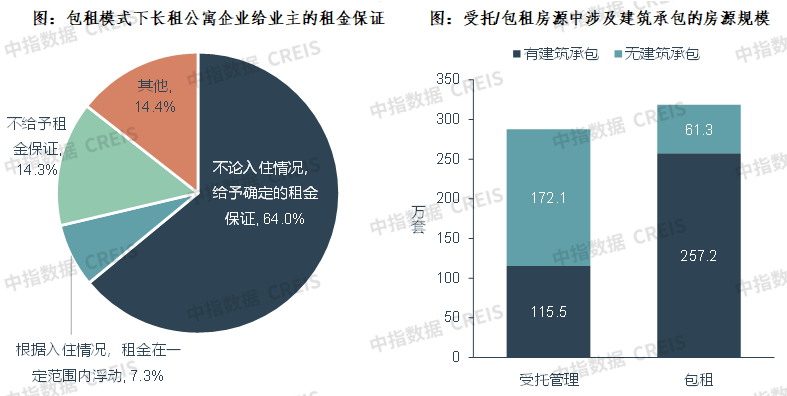

包租业务方面,与我国租赁市场类似,长租公寓企业承租业主的房屋后进行转租,并负责日常的运营管理工作。在此模式下,长租公寓企业会给予业主一定的租金保证,业主承担的风险相对较小。根据日本国土交通省的调查数据,64%的长租公寓企业不论入住情况,都会给予业主确定的租金保证;7.3%的企业会根据入住情况,在一定范围内调整支付给业主的租金。

在受托管理和包租业务的基础上,很多日本长租公寓企业还为业主提供建筑承包服务,形成了“代建+受托管理/包租”的业务体系,即先为业主建设租赁住房,然后再运营租赁住房。根据日本国土交通省的调查数据,受访企业受托管理的租赁房源共287.6万套,其中115.5万套提供建筑承包服务,占比40.2%;包租房源共318.5万套,其中257.2万套提供建筑承包服务,占比80.8%。可见,“代建+受托管理/包租”是日本长租公寓企业的主流业务模式。在此模式中,长租公寓企业既可以赚取租赁住房运营收益,也可以赚取代建收益,而且代建业务利润率往往会高过长租公寓业务利润率,成为企业利润贡献的重要力量。

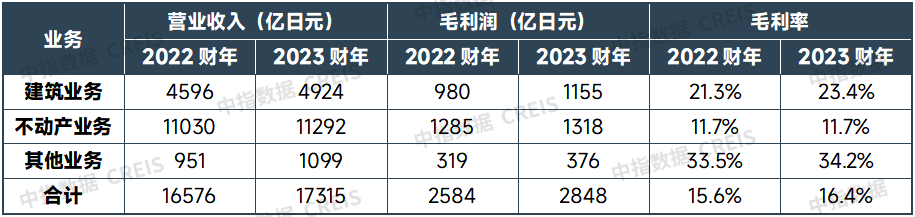

以大东建托为例,大东建托是日本规模最大的长租公寓企业,截至2023年末,大东建托运营房源达125.5万套。大东建托成立于1974年,最初以建筑业务为主,随着市场需求的变化,其业务逐渐拓展到住房租赁领域,形成了“代建+受托管理/包租”的长租公寓业务模式。目前,“租赁经营委托系统”是大东建托的核心业务,为业主提供从项目策划、设计施工到招租、运营管理的一站式租赁经营服务。根据大东建托年报披露数据,2023财年不动产业务营业收入11292亿日元,占公司总营业收入比重为65.2%;建筑业务营业收入4924亿日元,比重为28.4%。虽然建筑业务的营业收入比重较小,但毛利率水平明显高于不动产业务,建筑业务毛利润占总毛利润约四成,是公司利润贡献的重要来源。“代建+受托管理/包租”的业务链条更长,更利于长租公寓企业整合多方资源,获得更多的盈利点,但同时对长租公寓企业的综合能力要求也更高。

表:大东建托各业务的营收与利润情况

注:2022财年是指2022/4/1-2023/3/31;2023财年是指2023/4/1-2024/3/31。

经验借鉴:我国长租公寓企业可探索产业链延伸服务,扩大企业盈利空间

日本长租公寓市场得以快速发展,主要有以下几点原因:

(1)在日本税收制度安排下,建设租赁住宅有助于减少固定资产税、继承税等税种的纳税金额,所以,土地持有者建设租赁住房的积极性较高。同时,在租赁住房出租环节,企业经营所缴纳的不动产所得税会低于个人业主出租,所以,个人业主委托企业经营的积极性也较高。

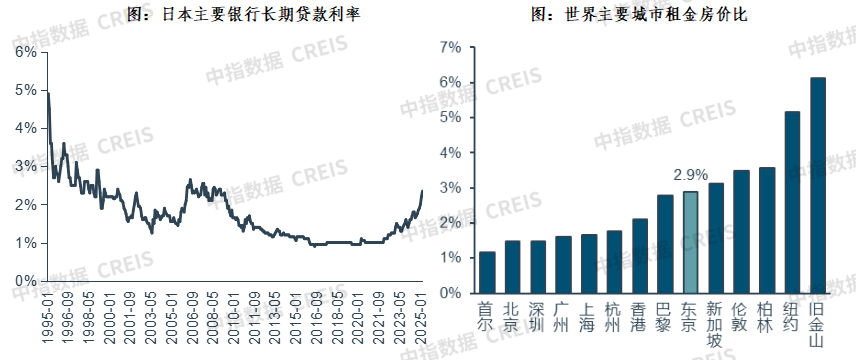

(2)日本长期低利率使业主投资租赁住房项目的资金成本较低,能够更好地利用杠杆效应提升自有资金的投资回报率,业主投资租赁住房的积极性相对较高。

(3)日本租金走势较为平稳,租赁住房项目的投资回报率相对较高,相关数据显示,东京的租金房价比约为2.9%,明显高于我国主要城市。

数据来源:Wind、NUMBEO

另外,日本的基本国情和我国有较大的差距,住房租赁市场发展模式难以直接复制,但其发展经验仍有值得我们借鉴的地方。对于政府而言:(1)可通过税收、金融等政策降低住房租赁投资成本,提升投资回报率,引导住房租赁市场发展,扩大租赁住房供应;(2)持续推进“租购同权”,保障承租人的权益,逐步改变居民的住房观念,扩大租赁住房需求。对于长租企业而言:可以在做好长租公寓运营管理的基础上,进一步探索产业链的延伸,尤其是对于中、轻资产运作的长租企业,可以将租赁项目投资咨询、定位策划、设计施工、项目退出等服务也纳入业务范畴,为业主提供全链条的资产管理服务,进一步扩大企业的盈利空间。

相关资讯

他山之石|日本住房租赁市场与企业发展模式借鉴

中指云网讯: 2015年底,中央经济工作会议首次提及发展住房租赁市场,并强调将"租购并举"确立为我国住房制度改革的重要方向。近年来,随着"市场+保障"的住房体系加快完善,租房已经成为解决居民居住需求的重要途径。日本租赁住宅占比高,住房租赁市场规模较大,当前绝大多数的租赁房源均由长租公寓企业负责运营,保持较高的机构化率,住房租赁市场持续平稳发展。借鉴发达国家的发展经验,对于推动我国租赁住房市场健康发展具有重要意义。 市场规模:日本租赁住宅占比多年来维持在35%以上,租赁市场规模大,机构化率高 日本租赁住宅占比大,租房家庭多,租赁市场规模大。根据日本总务省统计局"住宅·土地统计调查"数据,2023年日本住宅总套数为6504.7万套,家庭总户数为5621.5万户,套户比为1.16。住房空置方面,2023年,日本空置住房900.2万套,空置率为13.8%。其中,443.6万套为待出租住房,占比近50%,等待出租是住房空置的重要原因。租赁住宅方面,2023年,在有家庭居住的5566.5万套住房中,租赁住宅为1946.2万套,占比为35%,多年来租赁住房占比持续维持在35%以上。作为对比,根据2020年第七次

来源: 中指研究院

住房租赁市场月报:千亿住房租赁贷款支持计划蓄势待发,租购并举进程加速

中指云网讯: 2022年,以培育发展保障性租赁住房为重心,我国住房租赁市场发展节奏明显加快,进入2023年,支持住房租赁市场发展的导向仍在延续,行业金融支持政策进一步加码。有关部门拟设立1000亿元住房租赁贷款支持计划,支持部分城市试点市场化批量收购存量住房,在扩大租赁住房供给的同时也能缓解新房市场库存压力,达成"双赢"。更为关键的是,住房租赁贷款支持计划的落地将进一步优化行业整体金融环境,从而提振企业参与的积极性,推动住房租赁市场活跃度提升。 摘要 政策动向: 中央层面 ,1月央行、银保监会等相关部门提出,将加大住房租赁金融支持,计划设立1000亿元住房租赁贷款支持计划,扩大租赁住房供给;住建部提出2023年新开工建设筹集保租房、公租房、共有产权房等各类保障性住房和棚改安置住房360万套(间)。 地方层面 ,深圳优化调整保障性住房体系,加速培育发展住房租赁市场;广东发布土地要素改革方案,增加租赁住房用地供应,上海、安徽等地盘活存量资产扩大保租房供给;北京、成都升级公积金租房提取服务,上海、苏州实施人才安居、乐居工程,优化承租人租房环境。 市场运行 : 2023年1月,逢春节假期,行业处传统淡季,

来源: 中指研究院

中指动态

更多..

土地情报速递!全国百城土拍预告每周精准推送,免费订阅通道开启!

2025-03-07 18:20:02

2025中国房地产百强企业研究精彩回顾

2025-03-07 09:15:39

重磅升级!CREIS中指·开发云 AI搜索DeepSeek加强版,即刻体验!

2025-02-25 09:15:58

点击报名!2025全国优质地块巡展全面启动

2025-02-18 09:40:37

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号