房企动态

2024年4月中国住房租赁企业规模排行榜

2024年4月,TOP30集中式长租公寓企业累计开业房源量提升至113.1万间,入榜门槛仍为11227间;累计管理房源量达167.2万间,较3月增加1.3万间。

*中指研究院持续开展住房租赁市场相关调研与研究,并定期发布系列报告。 戳这里联系索取

摘要:

规模排行:2024年4月,TOP30集中式长租公寓企业累计开业房源量提升至113.1万间,入榜门槛仍为11227间;累计管理房源量达167.2万间,较3月增加1.3万间。

政策动向:郑州公布《郑州市住房租赁条例》(征求意见稿),加快推进住房租赁立法工作;成都鼓励将低效利用的商业办公等非居住存量房屋改建为保租房;雄安新区从打造租赁住房供应体系、加大政策支持力度等方面制定专项方案,促进住房租赁市场健康持续发展;南宁、海口对保租房项目认定、运营管理等工作做进一步规范。

市场运行:2024年4月,住房租赁市场需求有所回落,重点城市租金环比由涨转跌,50城住宅平均租金为36.4元/平方米/月,环比下跌0.32%,同比下跌1.14%。

土地情报:4月重点22城共成交78宗涉宅用地,合计规划建筑面积582.5万平方米,其中杭州、上海共成交8宗涉租用地,租赁住房合计规划建筑面积约6.1万平方米。

规模排行

榜单说明:(1)统计时间:截至2024年4月30日。(2)统计类别:集中式长租公寓(含保租房,不含公租房)。(3)数据来源:中指数据CREIS·租赁版、企业提报、公开资料。(4)特别声明:本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

1.榜单解读

开业规模榜:TOP30入榜门槛保持不变

据中指研究院统计,2024年4月,TOP30集中式长租公寓企业累计开业房源量达113.1万间,较2月增加约0.4万间。其中,TOP5企业累计开业规模达52.1万间,较3月基本持平,占TOP30总规模比重为46.1%,较3月小幅下降0.14个百分点。2024年4月,开业规模TOP30入榜门槛仍为11227间。

分类来看,开业榜TOP30中,分别有13家房企系住房租赁企业、7家地方国企系、5家创业系、3家酒店系、1家中介系和1家金融系,入榜企业与3月相同。从开业规模变动来看,房企系、创业系、中介系较3月略有增加。

表:TOP30中各类住房租赁企业开业规模统计

管理规模榜:TOP30企业累计管理房源量提升至167.2万间

据中指研究院统计,2024年4月,TOP30集中式长租公寓企业累计管理房源量达167.2万间,较3月增加1.3万间。其中,TOP5企业累计管理规模为73.3万间,较3月增加约0.7万间,占TOP30总规模比重为43.8%,较3月基本持平。2024年4月,管理规模TOP30入榜门槛仍为18000间。

分类来看,管理榜TOP30中,分别有11家房企系住房租赁企业、9家地方国企系、6家创业系、3家酒店系、1家中介系,入榜企业与3月相同。从管理规模变动来看,地方国企系增量最大。

表:TOP30中各类住房租赁企业管理规模统计

2.企业动态

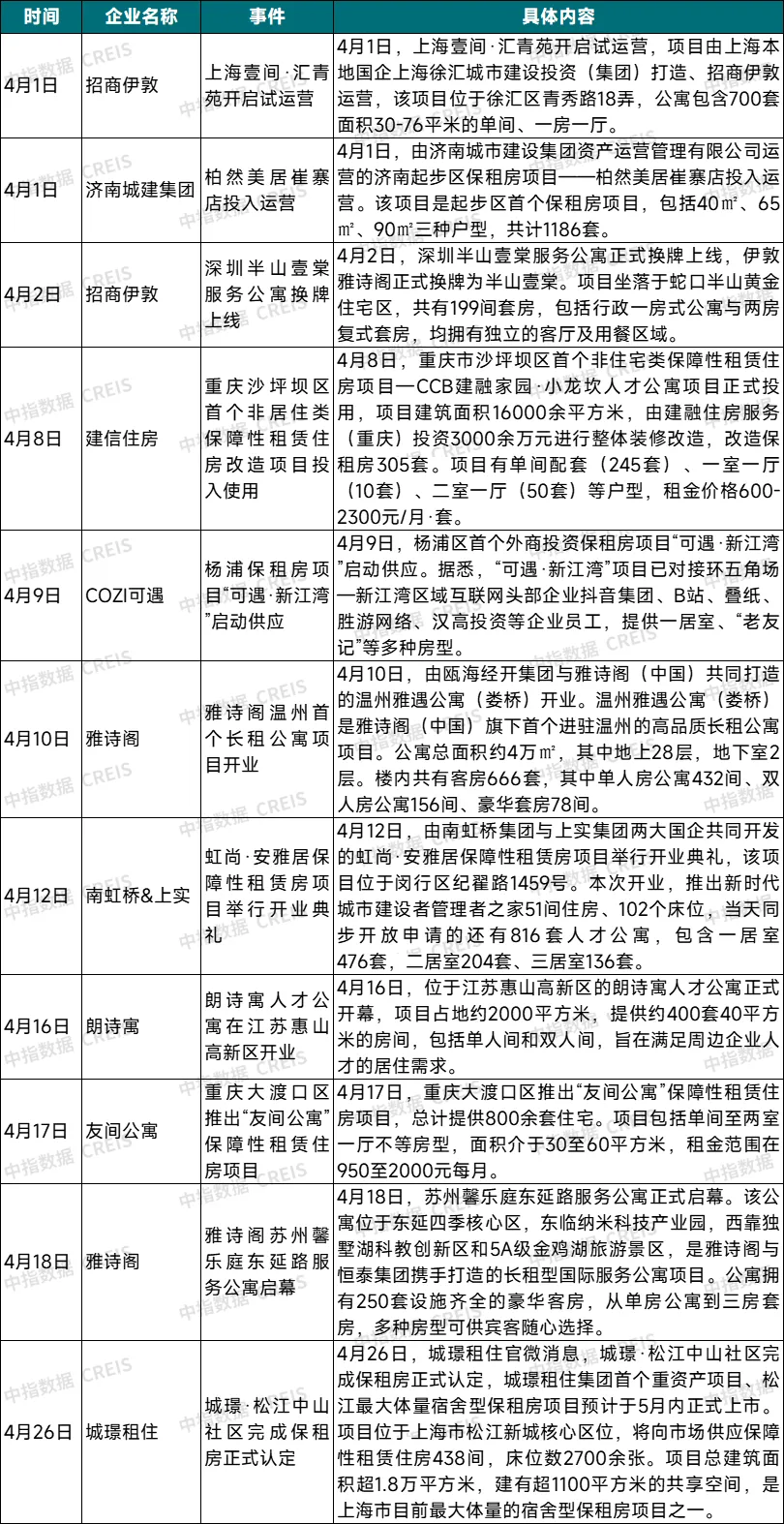

建设运营方面,4月长租公寓项目开业入市延续较高热度。从运营主体来看,有招商伊敦、朗诗寓等全国布局的市场化长租公寓运营商,如上海壹间·汇青苑、江苏惠山高新区朗诗寓人才公寓先后上市;也有济南城建集团、南虹桥、上实集团等地方国企平台,如济南城市建设集团运营的济南起步区首个保租房项目——柏然美居崔寨店、南虹桥集团与上实集团共同开发的虹尚·安雅居。从产品类型看,有新时代城市建设者管理者之家(虹尚·安雅居部分房源)、人才公寓(CCB建融家园·小龙坎人才公寓)、服务式公寓(深圳半山壹棠服务公寓、雅诗阁苏州馨乐庭)等;此外,城璟·松江中山社区正式完成保租房认定,项目预计于5月上市,是上海目前最大体量的宿舍型保租房项目之一。

表:2024年4月住房租赁开发运营企业建设运营动态

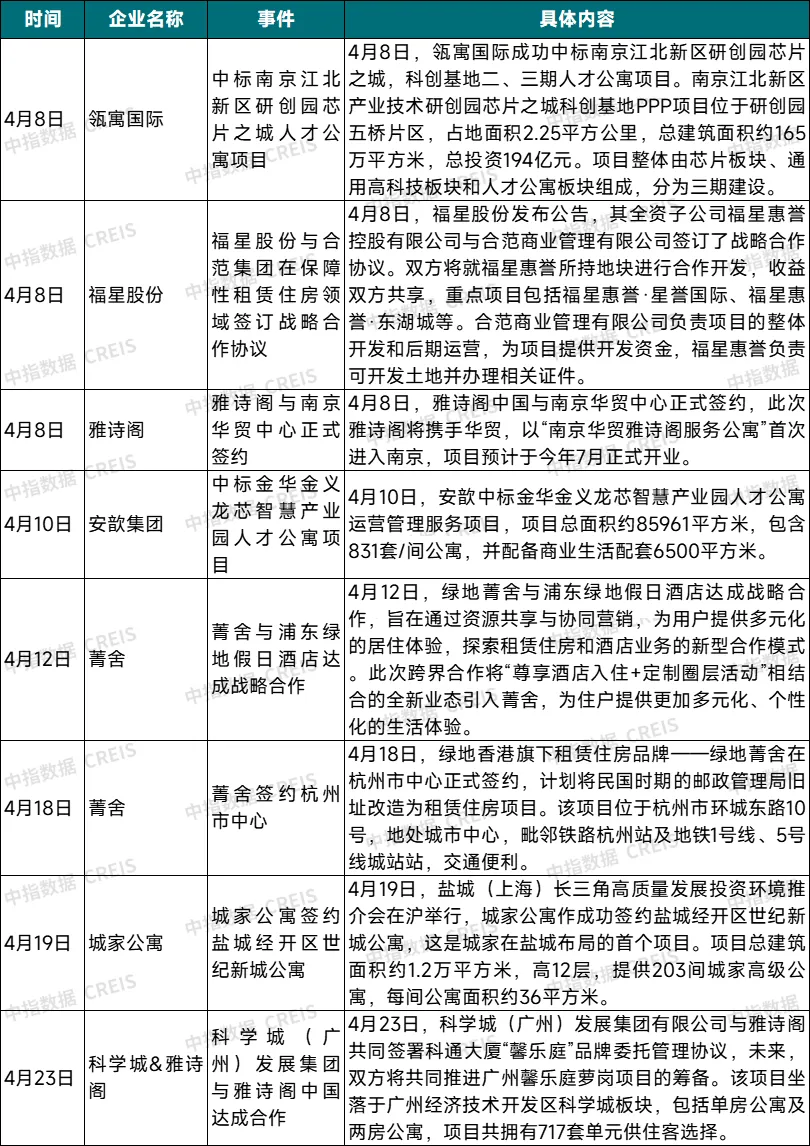

业务拓展方面,4月,长租公寓运营商积极拓展业务,雅诗阁与南京华贸中心正式签约、城家公寓签约盐城经开区世纪新城公寓,业务版图均再扩一城;瓴寓国际、安歆集团、菁舍等深耕现有城市,在南京、金华、杭州等地分别有新项目中标/签约。福星惠誉与合范集团在保租房领域签订战略合作协议,将合作开发福星惠誉·星誉国际、福星惠誉·东湖城等项目;菁舍与浦东绿地假日酒店跨界合作,菁舍将引入“尊享酒店入住+定制圈层活动”相结合的全新业态,为住户提供更加多元化、个性化的生活体验。

表:2024年4月住房租赁开发运营企业业务拓展动态

品牌建设方面,4月,龙湖集团发布全新资产管理品牌“逍遥洲资管”,逍遥洲资管脱胎于龙湖集团原长租公寓航道,是基于过往运营业务板块积累的丰富业务品类,成长衍生出的全新资管旗舰品牌;品牌定位为“全周期全业态资产管理运营商”,涵盖长租公寓、活力街区、服务式公寓、产业办公、妇儿医院及颐年公寓六大业务。

融资方面,4月1日,“建信住房租赁基金持有型不动产资产支持专项计划”获上交所受理,规模9.64亿元,底层资产为上海市闵行区、杭州市上城区和武汉市汉阳区三个保租房项目。4月15日,建信建融家园租赁住房REIT获上交所反馈。在4月23日举行的上海市保租房REITs集体业绩说明会上,华夏基金华润有巢REIT运管机构负责人透露华润有巢已从做优存量和做实增量两个方面规划了可持续的扩募计划,并将尽快推进扩募工作。

表:2024年4月住房租赁市场融资情况

政策动向

1.住房租赁市场指导与支持政策

政策培育与支持方面,郑州公布《郑州市住房租赁条例》(征求意见稿),加快推进住房租赁立法工作。成都鼓励市场主体将自有闲置和低效利用的商业办公等非居住存量房屋改建为保租房。雄安新区从打造租赁住房供应体系、加大政策支持力度、做好重点人群住房保障工作等方面制定专项方案,促进住房租赁市场健康持续发展。潍坊提出对符合保障性租赁住房条件的企业,可享受增值税、房产税、城市基础设施配套费等税费优惠政策。

市场规范管理方面,南宁提出申请认定的保障性租赁住房项目,70平方米以下户型套数原则上不少于80%,租金标准应不高于同地段同品质市场租赁住房评估租金的90%。海口指出,保障性租赁住房建设应按照绿色环保型住宅的要求,优选规划设计方案。集中新建的保租房项目,建筑面积应当不少于2000平或30套(间),且70平以下的小户型占70%以上。

公积金及租房补贴方面,淮北调整租房提取额度,职工租住公共租赁住房的,按照实际房租支出全额提取;租住商品住房的,由原来的每月800元调整为每月1200元。贵阳优化公积金提取政策,租住公共租赁住房、保障性租赁住房,提取金额按照申请之日前12个月实际房租支出计算。

表:2024年4月地方出台的住房租赁市场指导与支持政策

2.租赁住房供应

内蒙古自治区:2024年全区计划筹集建设保障性租赁住房16933套(间);截至3月底,全区保租房新开工8781套,开工率51.9%。

安徽省:“十四五”以来,安徽省已累计发展保障性租赁住房25.5万套,达规划目标的85%,截至3月底,全省已筹集保租房5.57万套(间),达年度计划的72.6%。

北京:2024年一季度,全市建设筹集保租房20212套(间),完成全年7万套(间)任务的29%。竣工各类保障房24027套(间),完成全年8万套(间)任务的30%。

上海:《上海市2024年度国有建设用地供应计划》发布,今年住宅用地计划供应856-1041公顷,其中,配售型保障性住房用地91公顷,保障性租赁住房用地75-105公顷,其它保障性住房用地250-300公顷。

天津:2024年计划筹集保障性租赁住房5000套(间),截至3月底,完成筹集保障性租赁住房1710套(间)。

武汉:2024年计划增建3000套保障性住房,筹集5.1万套保租房。

郑州:2024年计划筹集保障性租赁住房1.5万套,筹集人才公寓2万套(间),配租人才公寓2万套(间),开工建设配售型保障性住房3700套。

泉州:2024年计划开工保租房项目10335套,计划竣工6716套、投用800套。一季度已开工2343套,已竣工541套。

马鞍山:2024年计划筹集保障性租赁住房2636套,截至3月底,保障性租赁住房新开工2270套。

中山:2024年计划筹建保租房3000套(间)。

萍乡:2024年度保障性租赁住房开工(筹集)目标任务为1073套(间)。

桂林:2023年完成保障性租赁住房开工建设15217套,完成年度任务的108.69%。

市场运行

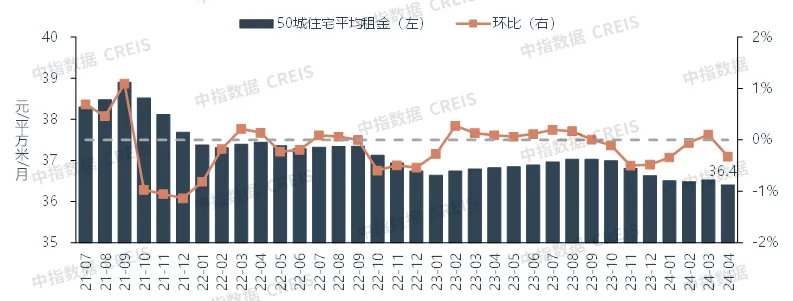

1.整体租金:4月50城住宅平均租金环比下跌0.32%,同比下跌1.14%

2024年4月,重点城市住房租赁需求有所回落,平均租金水平转为下跌。根据中指50城住宅租赁价格指数,4月,全国50个城市住宅平均租金为36.4元/平方米/月,环比下跌0.32%;同比下跌1.14%,跌幅较上月扩大0.41个百分点。

图:2021年7月至2024年4月50城住宅平均租金及环比涨跌

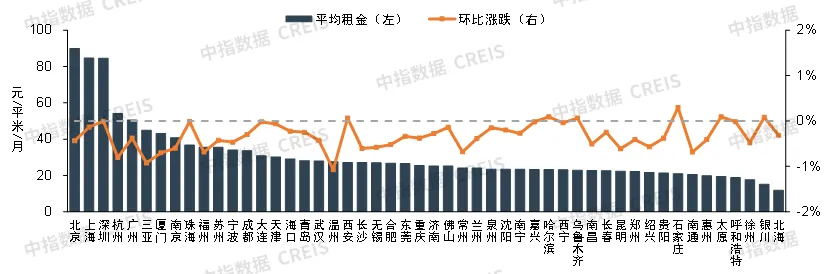

2.重点城市租金:50城中6个城市住宅平均租金环比上涨,数量明显减少

2024年4月,重点城市住房租赁需求热度延续性不足,租金上涨城市数量明显减少。2024年4月,住宅平均租金环比上涨的城市个数为6个,较3月减少21个。具体来看,石家庄涨幅最大,为0.3%;太原、哈尔滨等5个城市涨幅在0.1%以内。4月,深圳住宅平均租金环比持平。

2024年4月,住宅平均租金环比下跌的城市个数为43个,较3月增加21个。具体来看,温州环比跌幅最大,为1.07%;三亚、杭州等13个城市跌幅在0.5%-1.0%之间;徐州、宁波等14个城市跌幅在0.3%(含)-0.5%之间;济南、南宁等9个城市跌幅在0.1%-0.3%之间,天津、西宁等6个城市跌幅在0.1%以内。

图:2024年4月50个城市住宅平均租金及环比涨跌

土地情报

重点22城共成交78宗涉宅用地,杭州成交规模居首。2024年4月,重点22城共成交78宗涉宅用地,总体规划建筑面积约582.5万平方米。具体城市来看,杭州、成都成交规模均超100万平方米,其中杭州成交规模151.8万平方米,居22城首位;南京成交规模约56.6万平方米;上海、无锡、重庆等12个城市成交规模在50万平方米以下。

4月重点22城共成交8宗涉租用地。重点22城中,杭州、上海共成交8宗涉租用地,合计规划建筑面积约6.1万平方米。其中上海成交7宗涉租用地,合计建筑面积约5.1万方,其中浦东新区张江镇Z00-2001单元43-01地块要求内套型面积70平以下的保租房建筑面积不小于70%,约为3.4万方;杭州1宗涉租用地为商住用地,其中保租房占比不小于80%,约为1.0万方。

表:2024年4月重点22城涉宅用地成交信息

相关资讯

住房租赁市场月报:千亿住房租赁贷款支持计划蓄势待发,租购并举进程加速

中指云网讯: 2022年,以培育发展保障性租赁住房为重心,我国住房租赁市场发展节奏明显加快,进入2023年,支持住房租赁市场发展的导向仍在延续,行业金融支持政策进一步加码。有关部门拟设立1000亿元住房租赁贷款支持计划,支持部分城市试点市场化批量收购存量住房,在扩大租赁住房供给的同时也能缓解新房市场库存压力,达成"双赢"。更为关键的是,住房租赁贷款支持计划的落地将进一步优化行业整体金融环境,从而提振企业参与的积极性,推动住房租赁市场活跃度提升。 摘要 政策动向: 中央层面 ,1月央行、银保监会等相关部门提出,将加大住房租赁金融支持,计划设立1000亿元住房租赁贷款支持计划,扩大租赁住房供给;住建部提出2023年新开工建设筹集保租房、公租房、共有产权房等各类保障性住房和棚改安置住房360万套(间)。 地方层面 ,深圳优化调整保障性住房体系,加速培育发展住房租赁市场;广东发布土地要素改革方案,增加租赁住房用地供应,上海、安徽等地盘活存量资产扩大保租房供给;北京、成都升级公积金租房提取服务,上海、苏州实施人才安居、乐居工程,优化承租人租房环境。 市场运行 : 2023年1月,逢春节假期,行业处传统淡季,

来源: 中指研究院

2024中国住房租赁企业研究报告

中指云网讯: 本文为简版报告,完整版请 点击此处填写资料 索取 2023年,中央和地方继续积极施策,尤其是金融支持方面,住房租赁领域"私募基金+信贷支持+公募REITs"的金融闭环逐渐形成。在各项政策的支持之下,住房租赁市场蓬勃发展,企业紧抓机遇积极拓展规模,同时通过优化产品服务和运营策略,不断提升综合竞争力。在此背景下,中指研究院启动"2024中国住房租赁企业综合实力研究",发掘行业中综合实力强、成长潜力大、运营能力强的住房租赁企业群体,鼓励企业持续提高运营效率,促进行业平稳健康发展。 主要研究成果 从规模表现来看,住房租赁TOP30企业紧抓机遇,积极拓展规模,2023年TOP30企业累计开业房源规模超百万间,且房源储备丰富,未来开业规模存在较大增长潜力。TOP30企业专注优势区域,集中布局一线及核心二线城市;各家企业立足自身优势采取相应投资策略,其中央国企住房租赁企业投资模式普遍以重资产为主,民企则以轻资产、中资产模式为主;鉴于不同企业发展策略不同,近两年企业之间也在加大合作力度,如民企为地方国企持有的保租房项目提供运营服务,发挥各自优势,实现共赢。 从运营表现来看,住房租赁TOP30企业顺应

来源: 中指研究院

中指动态

更多..

【重磅】CREIS中指二手房版百城交易数据即将上线

2024-12-26 09:55:05

2025年房地产市场趋势预判:政策持续发力,市场有望止跌回稳

2024-12-24 18:34:50

2024年人居梦想“好房子”年度票选火热进行中

2024-11-22 16:30:18

2024年人居梦想“好房子”研究全面启动

2024-10-10 15:59:54

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号