房企动态

大湾区2025年1月佛山房地产企业销售业绩排行榜

2025年1月,佛山房地产销售金额TOP20企业合计销售35亿元,入榜门槛值为0.5亿元。

▍春节前市场相对平淡,保利发展稳居金额榜首

2025年1月,春节前房企取证积极性不高,供应维持低位,成交规模在春节前自然回落。截至27日,佛山市1月成交商品住宅27.8万㎡,环比下降40%,同比下降10.4%。

▍房地产市场解读

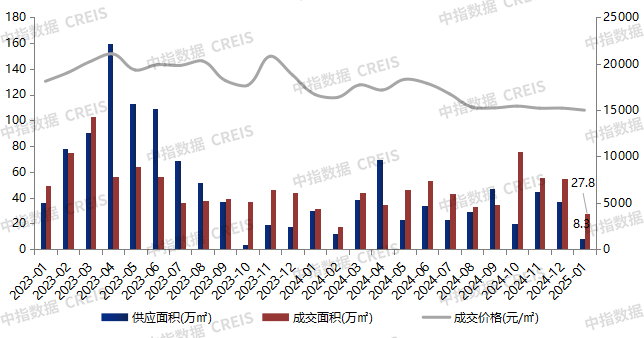

图:2023年1月-2025年1月佛山商品住宅供求价走势

1月供应:截至27日,本月佛山供应相对较低,春节前房企取证积极性不高。新增商品住宅供应585套、8.3万㎡,环比分别下降77.3%、72.3%。从供应区域来看,南海区为本月新增供应主力区域,1月共新增5.0万㎡供应,占全市新增供应的60.2%。

1月成交:成交规模在春节前自然回落,预计与去年同期相当。截至27日,1月佛山共成交商品住宅2288套、27.8万㎡,环比分别下降41%、40%,同比分别下降10.1%,10.4%。分区成交方面,1月全市五区中顺德区成交面积领先,为8.8万㎡,占全市成交面积的31.7%,南海区成交面积8.4万㎡,占全市成交的30.2%。

1月价格:新建商品住宅成交均价为14984元/㎡,环比微降1.6%,价格维持筑底态势。

特别声明:房地产企业销售数据统计是以2025年1月1日-1月27日期间销售的商品房为统计口径,1月28日-1月31日数据为预估值,包括商品住宅、写字楼、公寓、商业全口径,主要依据中指数据CREIS在佛山市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

中指点评

销售金额整体情况:2025年1月,佛山房地产销售金额TOP20企业合计销售35亿元,入榜门槛值为0.5亿元。

头部房企:保利华南位居榜首,1月成交金额为9.4亿元,领先第二位6.5亿元,佛山本地龙头地位稳固,多个在售项目分布在除高明外的4区。美的置业以2.9亿元位居第二,美的东樾湾、美的鹭湖等项目为其业绩主要来源。厦门建发集团以2.8亿元位居第三,旗下改善型项目建发灯湖缦云1月热销。

三大阵营:按企业销售额分三大阵营,其中第一阵营(2亿元以上)共4家,合计销售金额17.2亿元;占TOP20销售额49.1%;第二阵营(1-2亿元)9家,合计销售金额5.2亿元;占TOP20销售额36%;第三阵营(1亿元以下)共7家,合计销售金额95.7亿元;占TOP20销售额14.9%。

名次变动:与2024年1-12月房企销售金额榜单对比来看,共有6家房企上升,7家下降,2家维持不变,5家新上榜。年初排名波动相对较大。

销售面积:2025年1月佛山房地产销售面积TOP20企业合计销售19.3万㎡,入榜门槛值为0.4万㎡。保利发展、美的置业、万科分别位列全市前三位,销售面积分别为5.2万㎡、2.3.万㎡、1.2万㎡,共有6家房企销售面积超1万㎡。与2024年1-12月销售面积排名相比,5家房企排名上升,5家下降,5家持平,5家新上榜。

特别声明:房地产项目销售数据统计是以2025年1月1日-1月27日期间销售的商品住宅为统计口径,1月28日-1月31日数据为预估值。主要依据中指数据CREIS在佛山市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

中指点评

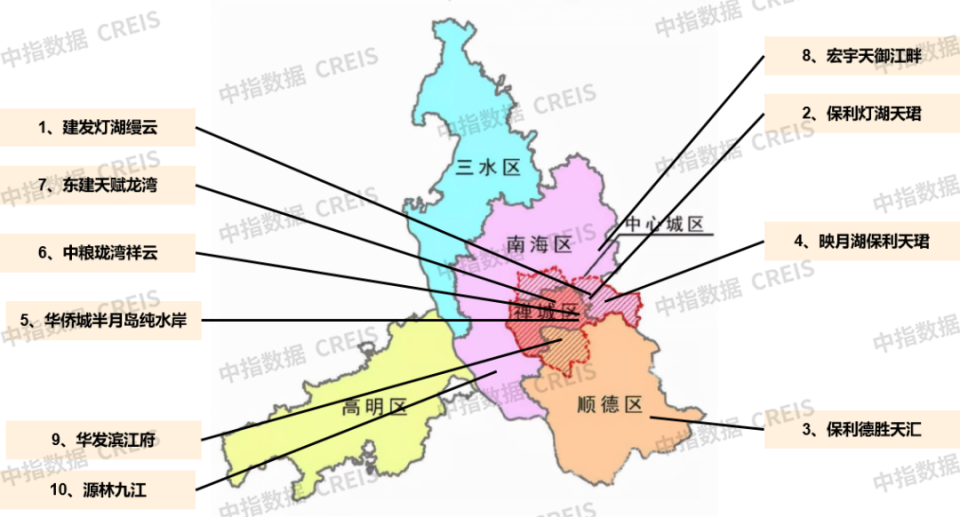

2025年1月佛山房地产项目销售金额前10总销售金额10.3亿元,门槛值为0.9亿元。南海区大沥板块建发灯湖缦云项目以2.5亿元的销售额跃居全市第一;同板块内由保利发展开发的保利灯湖天珺项目以1.3亿元的销售金额位居榜单第二。位于顺德区大良板块的保利德胜天汇以1.2亿元位居第三。按开发企业划分,保利华南有3个项目上榜,华侨城、中粮、华发等房企均有1个项目上榜。

从销售面积来看,1月佛山房地产项目销售面积前10总销售面积为6.2万㎡,门槛值为0.5万㎡。南海区九江镇源林九江项目以总销售面积0.9万㎡夺得1月销售面积榜首;保利德胜天汇位居榜单第二,销售面积为0.8万㎡;中南海晖城以0.6万㎡位居第三。

图:2025年1月佛山房地产项目销售金额top10项目分布

各区分布:TOP10项目销售额榜单中,南海区最多,共5个项目上榜,主要集中在千灯湖周边,部分分布于里水、九江。禅城区3个项目上榜,分别位于祖庙板块以及张槎板块。顺德区2个楼盘上榜,其中1个位于大良、1个位于佛山新城。

▍趋势展望

政策方面:2025年,佛山的各项支持政策有望继续落地落实。在需求端,优质项目有望持续供应,满足购房者刚性以及改善性购房需求;城中村改造的持续推进也有望促进相关购房需求的释放,市场止跌回稳可期。在房企端,随着允许自持商品住房上市流通、加快存量房收储、融资“白名单”等政策深入推进,预计将有望降低房地产企业开发、运营的成本,改善其现金流,优化库存结构,缓解房地产企业的资金压力,更好地为房企“减负”。

土地方面:佛山1季度预计土地供应维持低位,房企仍维持以销定投策略。

新房供应:春节后预计房企将适度取证,备战3月“小阳春”。

市场需求:2月预计市场热度缓慢恢复,重点需观察市场恢复水平,判断是否仍有需求待释放。后续宏观经济改善情况以及居民置业信心的扭转是市场走强的关键因素。当前,改善需求仍是主要发力方向。

相关资讯

大湾区2025年1月佛山房地产企业销售业绩排行榜

中指云网讯: 点击获取更多房地产市场数据 ▍ 春节前市场相对平淡,保利发展稳居金额榜首 2025年1月,春节前房企取证积极性不高,供应维持低位,成交规模在春节前自然回落。截至27日,佛山市1月成交商品住宅27.8万㎡,环比下降40%,同比下降10.4%。 ▍ 房地产市场解读 图:2023年1月-2025年1月佛山商品住宅供求价走势 1月供应 :截至27日,本月佛山供应相对较低,春节前房企取证积极性不高。新增商品住宅供应585套、8.3万㎡,环比分别下降77.3%、72.3%。从供应区域来看,南海区为本月新增供应主力区域,1月共新增5.0万㎡供应,占全市新增供应的60.2%。 1月成交 :成交规模在春节前自然回落,预计与去年同期相当。截至27日,1月佛山共成交商品住宅2288套、27.8万㎡,环比分别下降41%、40%,同比分别下降10.1%,10.4%。分区成交方面,1月全市五区中顺德区成交面积领先,为8.8万㎡,占全市成交面积的31.7%,南海区成交面积8.4万㎡,占全市成交的30.2%。 1月价格 :新建商品住宅成交均价为14984元/㎡,环比微降1.6%,价格维持筑底态势。 特别声明 :房地

来源: 中指研究院

中指快评 | 去库存背景下住房租赁市场发展趋势分析和展望

中指云网讯: 8月20日,中指研究院举办"2024中国住房租赁优秀企业线上主题论坛",对去库存背景下住房租赁市场发展趋势进行分析和展望。 政策方向:三中全会再提租购并举,租赁市场支持政策聚焦金融支持和消化存量 2015年底随着"租购并举"住房制度的提出,住房租赁市场的配套政策不断完善,行业开始加速发展。2021年国务院提出加快保障性租赁住房建设,进一步明确了住房保障体系的顶层设计,租赁市场进入到高质量发展阶段。2024年,二十届三中全会再次强调租购并举,购+租、市场+保障的住房体系加快发展,租赁市场支持政策聚焦金融支持和消化存量,存量转化成为租赁住房筹集的重要渠道,随着年初住房租赁金融17条正式出台,以及发改委发布全面推动REITs项目常态化发行的通知,住房租赁金融支持体系进一步完善。 去库存:国企收储成为租赁住房筹集与消化存量的主流模式 "去库存"已成为今年房地产政策的重心之一,国企收储正成为政府力推的消化存量房产的模式。去库存背景下,2024年以来地方国企系开业规模提升明显,地方国资平台的租赁房源持有规模预计将进一步扩大。从资金支持来看,在3000亿元保障性住房再贷款的支持下,各地收储存量房用

来源: 中指研究院

中指动态

更多..

点击报名!2025全国优质地块巡展全面启动

2025-02-18 09:40:37

聚大咖,破困局丨物业服务“专家门诊”正式上线!

2025-02-19 18:00:03

“十五五”住房发展规划编制在即,“人房地钱”要素如何联动?

2025-01-15 08:40:00

2025中国房地产百强企业研究全面启动

2025-01-08 16:39:31

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号