房企动态

2024上半年中国房地产企业销售业绩排行榜

TOP100房企销售总额为20834.7亿元,同比下降41.6%, 同比降幅连续四个月收窄。

特别声明:房地产企业销售数据统计是以2024年1月1日-6月30日期间销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2024年1月1日-6月30日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

当月要点:

1、业绩:TOP100房企销售总额为20834.7亿元,同比下降41.6%,同比降幅连续四个月收窄

2、营销:推出“以旧换新”活动方式抢收回款,不断深入销售系统改革

3、展望:5.17一揽子房地产政策效果逐渐显效,核心一二线城市市场活跃度有望延续,房企销售将有所改善

榜单解读

1、业绩:TOP100房企销售总额为20834.7亿元,同比下降41.6%,同比降幅连续四个月收窄

2024年上半年,TOP100房企销售总额为20834.7亿元,同比下降41.6%,降幅较上月继续收窄3.8个百分比。其中TOP100房企6月单月销售额同比下降19.55%,环比增长26.05%,均较五月份有所好转。典型企业如绿城中国、中建壹品、兴耀房产集团等销售增长强劲。销售额超千亿房企6家,较去年同期减少1家,百亿房企44家,较去年同期减少34家。TOP100房企权益销售额为14641.6亿元,权益销售面积为7961.5万平方米。

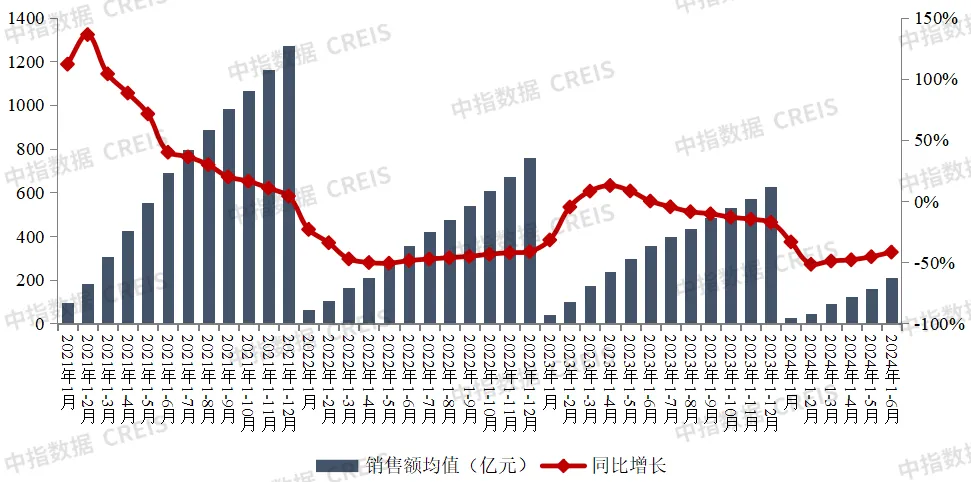

图:2021年1月-2024年6月TOP100房企累计销售额均值及增速情况

数据来源:中指数据CREIS

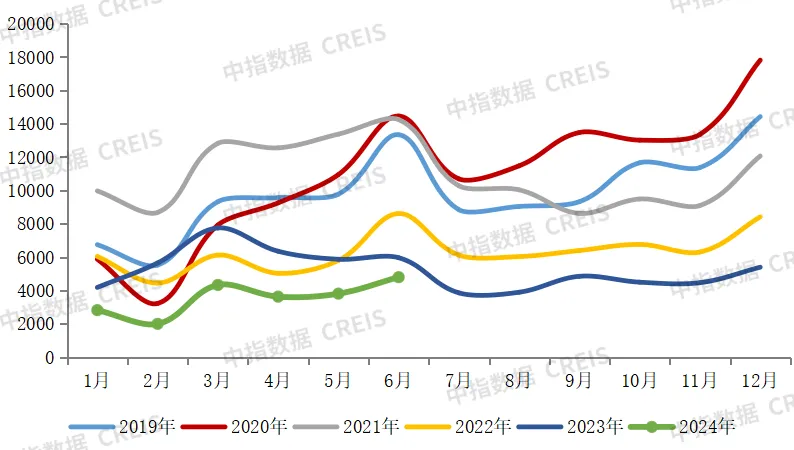

图:2019年1月至2024年6月TOP100房企单月销售额情况(单位:亿元)

数据来源:中指数据CREIS

说明:文中分析所用销售额,如无特别说明,均指全口径销售额。

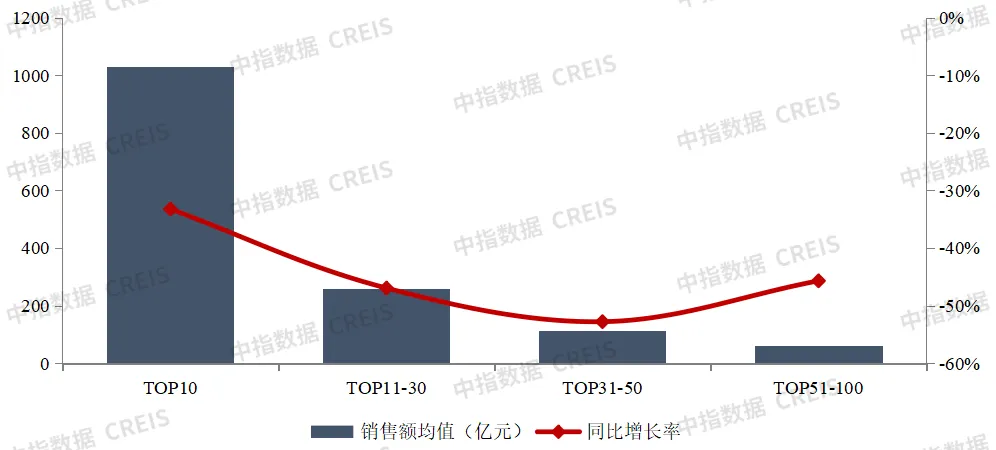

2024年上半年,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为1029.6亿元,较上年下降33.2%;TOP11-30房企销售额均值为259.5亿元,较上年下降46.9%;TOP31-50房企销售均值为113.8亿元,较上年下降52.8%;TOP51-100房企销售额均值为61.4亿元,同比下降45.7%。

图:2024年上半年各阵营销售额增长情况

数据来源:中指数据CREIS

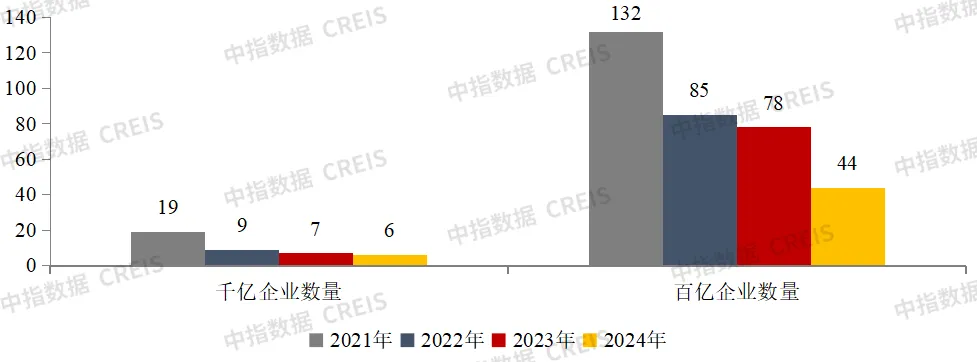

2、阵营数量:百亿以上销售额企业44家,阵营调整还在持续

图:2021年至2024年各年1-6月千亿、百亿房企数量

数据来源:中指数据CREIS

2024年上半年,五百亿以上阵营企业数量有所减少。具体来看,千亿以上阵营6家,较去年同期减少1家,销售额均值1330.8亿元。第二阵营(500-1000亿)企业4家,较去年同期减少6家,销售额均值577.8亿元。第三阵营(300-500亿)企业6家,较去年同期减少10家,销售额均值387.2亿元。第四阵营(100-300亿)企业为28家,较去年同期减少17家,销售额均值163.2亿元。

表:2024年上半年TOP100房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS

3、完成率:目标设定维持在近年平均水平,完成率超4成

房企销售目标设定相对保守,维持在近年平均水平。2024年上半年,从典型房企销售目标来看,仅越秀地产、天地源提高了销售目标,其余上市房企大多维持在近年平均水平。近年来,随着行业进入调整期,越来越多企业不再增加销售目标、追求规模化发展,转而通过主动管控销售规模,追求更加平稳的发展。

表:2023、2024上半年部分房企销售目标及完成情况

数据来源:根据上市公司公开信息进行整理和测算

从销售目标完成率来看,房企上半年销售目标完成率仅四成。2023年上半年,典型房企目标完成率均值为41.5%,相较去年同期的63.2%,目标完成率降低21.6个百分点。2024年三季度在一揽子房地产政策落地提振市场信心,市场活跃度有所回升,房企销售将有所改善。

业绩透析

1、城市:一线城市业绩贡献率持续提升,上海贡献最高且增长最多

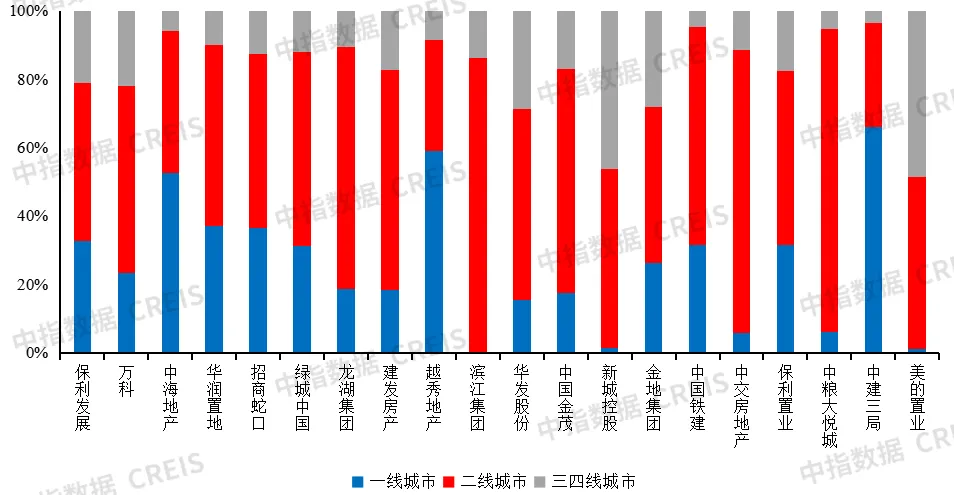

图:2024年上半年代表房企[1]各等级城市销售占比情况

数据来源:中指数据CREIS

一线城市业绩贡献持续增长,二线城市仍为业绩贡献主要来源。2024年上半年,20家代表房企54.0%的销售业绩来源于二线城市,同比下降1.9个百分点,销售贡献率仍为主导。一线城市销售业绩贡献率同比增长2.5个百分点至30.4%,是唯一占比增长的城市等级。代表房企开发业务聚焦核心一二线城市,重点布局经济增长好、有产业支撑的高能级城市,同时采取“以销定投”的投资策略,坚持精准投资,确保较高的投资回报率。分企业来看,中建三局、越秀地产、中海地产等深耕一线城市北京、上海、广州,一线城市销售贡献率均在50%以上;美的置业、新城控股布局偏向三四线,超过40%的销售业绩贡献来源于三四线城市。

[1]20家代表房企包括保利发展,万科,中海地产,华润置地,招商蛇口,绿城中国,龙湖集团,建发房产,越秀地产,滨江集团,华发股份,中国金茂,新城控股,金地集团,中国铁建,中交房地产,保利置业,中粮大悦城,中建三局,美的置业。

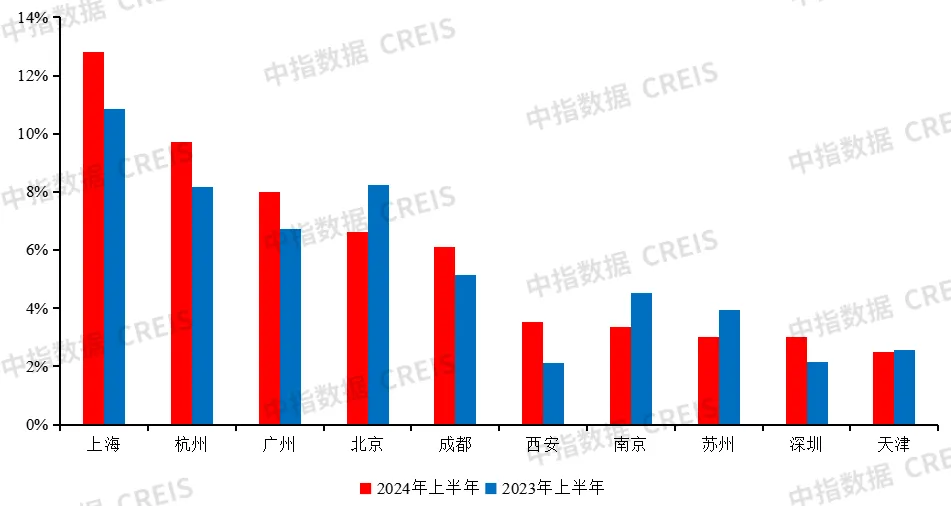

图:2024年上半年代表房企销售额占比前十城市

数据来源:中指数据CREIS

上海销售贡献率最高,上海、杭州、西安贡献率提升较快。2024上半年,20家代表房企销售额贡献前三城市分别为上海、杭州和广州,销售额贡献率分别为12.8%、9.7%和8.0%。上海销售额贡献率相较2023年同期持续提升,增长2.0个百分点,在TOP10城市中增幅最大;杭州由2023年同期的第三升至第二,销售额贡献率增长1.6个百分点,增幅仅次于上海;西安销售额贡献率增长1.4个百分点,进入代表企业销售额占比前十城市行列。北京、南京、苏州销售贡献率分别同比下降1.6个、1.2个和0.9个百分点,排名较2023年同期稍有下滑。整体来看,重点城市对于代表企业的销售贡献度基本保持稳定,销售额占比最大增减幅度未超过2个百分点,进一步体现了代表企业稳健的发展策略。

房地产市场仍处于深度调整期,核心城市表现出较强韧性,房地产市场有支撑的背后是区域经济发展潜力与人口吸附力持续加强。代表房企2024年上半年销售额占比前十城市与中指研究院2024房地产开发投资吸引力前十城市重合度达90%。从具体城市来看,北上广深四座一线城市投资吸引力优势明显;杭州作为中国数字经济的标杆城市,产业发展新动能加速培育,投资吸引力连续7年保持全国第五位;成都、苏州、南京、西安经济及人口规模大,产业优势明显,市场需求旺盛。在加快构建“人房地钱”要素联动机制要求下,人口流向将真正决定未来住房、土地、资金等资源配置方向。一二线核心城市人口吸引力突出,持续保持人口净增长,房地产市场具备长期发展空间。同时,核心都市群/城市圈产业基础雄厚,较强的基本面对房地产市场形成重要支撑。

2、产品:改善类与高端类项目销售占比提升

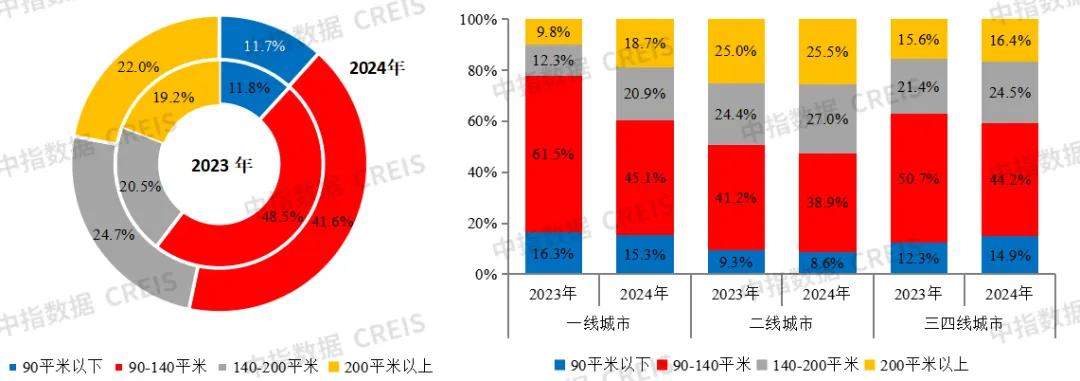

图:2023年、2024年上半年不同城市等级不同面积段重点项目销售额占比

数据来源:中指数据CREIS

改善类与高端类项目销售占比提升较大。2024年上半年,代表企业在140-200平米改善类项目销售额占比明显提升,增长4.2个百分点至24.7%;200平米以上高端类项目销售额占比为22.0%,同比增长2.8个百分点,增幅仅次于改善类项目。整体来看,改善类与高端类项目销售占比增长,反映出在基本居住需求得到满足的前提下,购房者更加追求居住条件的改善。相比之下,0-90平米刚需类与90-140平米首改类项目销售额占比出现下滑,同比分别下降0.1个和6.9个百分点。

改善类与高端类项目在代表企业各等级城市销售占比中均有所增长,其中一线城市增幅最为显著。分城市等级来看,一线城市140-200平米改善类项目与200平米以上高端类项目销售占比分别增长8.6和8.9个百分点,增幅较为明显;二线城市与三四线城市中,改善类与高端类产品销售占比增幅虽小于一线城市,但也均实现增长。对比之下,90-140平米首改类产品在各等级城市中的销售份额均出现下降,在一线、二线及三四线城市的销售占比分别下降6.4、2.3和6.5个百分点。

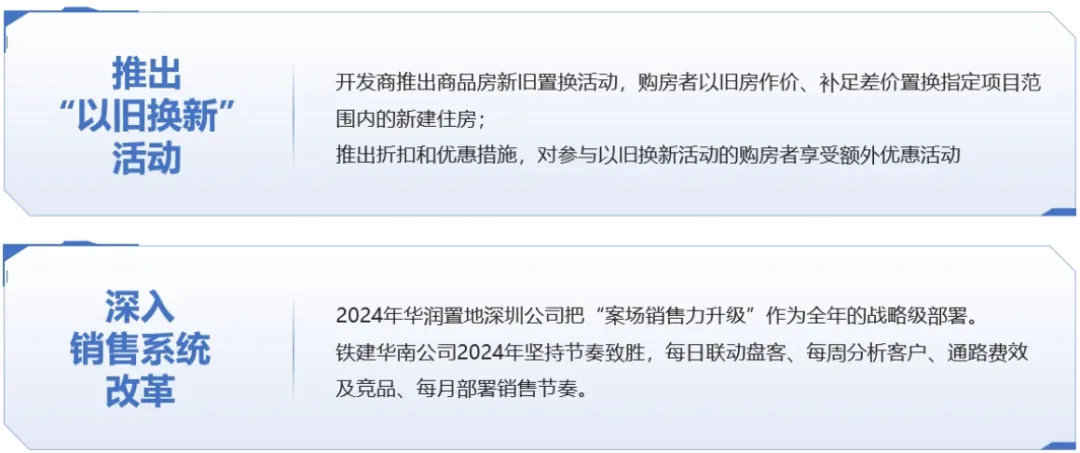

3、营销:推出“以旧换新”活动方式抢收回款,不断深入销售系统改革

2024上半年,代表企业多管齐下,推出“以旧换新”活动方式抢收回款,同时进一步推动销售系统改革,通过数字分析、线上下线一体化等手段强化销售转化效率。

图:房企营销策略

一方面,房企积极推出项目参与“以旧换新”活动。开发商推出商品房新旧置换活动,购房者以旧房作价、补足差价置换指定项目范围内的新建住房。如招商蛇口在“618”期间结合各地项目进展,推出特价洋房、无忧以旧换新、折扣优惠等多重惊喜。建发房产对于参与“以旧换新”活动的客户,客户购买新房将享受案场最低折扣价格,以及享有额外物业费补贴。

另一方面,房企不断深入销售系统改革,从管理、人才、机制、资源等多角度优化营销机制,推动项目去化。如铁建华南公司深化营销市场化改革。坚持节奏致胜,每日联动盘客、每周分析客户、通路费效及竞品、每月部署销售节奏。西派粤府5-6月去化套数环比增长108%,江门铁建城二季度环比一季度新签约提升208%。2024年以来,数字化成交占比超20%,实现创新致胜。

4、展望:5.17一揽子房地产政策效果逐渐显效,核心一二线城市市场活跃度有望延续,房企销售将有所改善

政策方面,6月,监管部门持续推进前期政策落地落实。6.7国常会进一步明确稳市场、去库存政策方向,央行、住建部、自然资源部等部委接连召开会议,落实相关举措,央行指出借鉴前期试点经验,着力推动保障性住房再贷款政策落地见效;住建部明确收购已建成存量商品房用作保障性住房扩围至市县;自然资源部研究出台三个方面共计18条政策措施妥善处置闲置存量土地,其中强调了“在‘规范收购收回’方面,强调了应依法收回的情形,协商收回的可采取等价置换等方式,收回收购土地用于保障性住房的,可通过地方政府专项债券等资金予以支持,但要量力而行,坚决避免新增地方政府隐性债务”。

地方层面,6月,多地继续落实优化楼市政策。北京跟进5.17新政,下调首套、二套住房首付比例及房贷利率,多孩家庭购买第二套住房在贷款方面认定为首套住房,支持住房“以旧换新”。上海取消地价溢价率10%上限要求,南京开展第二批住房“以旧换新”活动;苏州明确购房后可申请落户,同时苏州、石家庄、厦门等多地优化公积金贷款政策,上调公积金贷款额度上限。

从市场表现来看,政策效果逐渐显效,核心城市市场情绪回升,同时在房企年中业绩冲刺带动下,6月重点城市新房成交规模环比5月有所回升,同时在基数回落的影响下,6月同比降幅明显收窄。二手房市场活跃度保持在高位,并在同期低基数下同比转增,成交表现整体好于新房,上海、深圳、杭州等城市政策效果明显,其中上海6月以来二手房多日网签量超千套。

从房企来看,将加快去库存。一是,政府收储未售新房、国企收旧换新等模式逐步落地,未来随着各城市大面积推广以及配套资金的落地落实,预计将对房企去化库存到积极作用。二是,加强促销,在外部环境进一步改优化下,房企应加快促销力度,抓紧机会推动销售增长。

整体来看,5.17一揽子房地产政策的落地,对市场信心有较好的提振作用,短期核心一二线城市活跃度有望持续一段时间,从而对全国市场带来一定支撑,但市场修复节奏整体仍依赖于居民收入预期的改善,全国新房市场短期或仍处于筑底阶段。在去库存方面,各地或加快地方国企收储未售新房、收购存量土地等政策细化落实,帮助房企加快回收资金,助力行业风险化解。预计随着供需两侧同时优化,房地产市场加快企稳恢复,房企销售将有所改善。

相关资讯

2024年1-7月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: 点击查看房地产市场最新数据 7月是房地产市场传统淡季,虽然受利率等政策影响,房地产关注度有所上涨,但市场整体仍持观望情绪,价格的下滑趋势还未得到扭转。下面请看2024年1-7月江苏省房企的具体表现如何。 特别声明:房地产企业销售数据统计是以2024年1月1日-7月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS(点击查看) 在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2024年1-7月,江苏省房企TOP20门槛值为34.10亿元、15.85万平,TOP3房企销售业绩均超110亿元、50万平。其中,销售金额榜方面,保利发展以215.98亿元荣登榜首,招商蛇口、万科分别以154.23亿元、118.75亿元紧随其后;销售面积方面,保利发展、万科、招商蛇口分别以80.69万平、59.37万平、54.61万平位列榜单前三位。新城控股、苏州恒泰、弘阳地产、中南建设等江苏本土

来源: 中指研究院

2024年1-10月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: 点击获取最新江苏房地产市场数据 9月以来一系列利好政策使市场热度持续回升,进入10月依旧保持,房地产关注度有所提升,多地成交量明显上涨,但受促销影响成交均价尚未明显上涨。下面请看2024年1-10月江苏省房企的具体表现如何。 特别声明:房地产企业销售数据统计是以2024年1月1日-10月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS(点击查看) 在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2024年1-10月,江苏省房企TOP20门槛值为51.61亿元、22.71万平,TOP3房企销售业绩均超150亿元、75万平。其中,销售金额榜方面,保利发展以322.21亿元荣登榜首, 招商蛇口 、万科分别以211.39亿元、151.20亿元紧随其后;销售面积方面,保利发展、万科、招商蛇口分别以122.37万平、79.46万平、79.23万平位列榜单前三位。新城控股、苏州恒

来源: 中指研究院

中指动态

更多..

2024年人居梦想“好房子”年度票选火热进行中

2024-11-22 16:30:18

2024年人居梦想“好房子”研究全面启动

2024-10-10 15:59:54

【产品升级】CREIS中指二手房版60城成交数据重磅上线

2024-09-04 15:20:02

中指沙龙丨租购并举,存量赋能,中指携手租赁企业共话行业新机遇

2024-08-21 18:00:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号