住宅市场

早八点丨楼市整体同环比均上升,40个大中城市住宅用地成交150万平方米

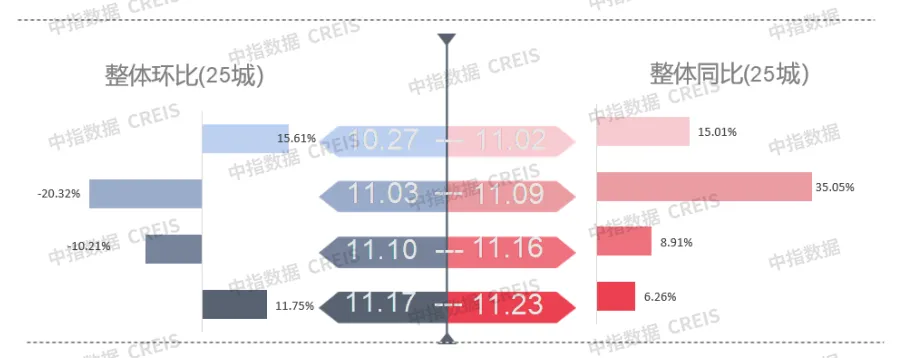

上周楼市整体同环比均上升,环比上升11.75%,同比上涨6.26%。其中,二线城市环比涨幅最大,武汉领涨;一线城市则同比涨幅最大,广深同比上涨均超一倍,深圳领涨。

上周楼市整体同环比均上升,环比上升11.75%,同比上涨6.26%。其中,二线城市环比涨幅最大,武汉领涨;一线城市则同比涨幅最大,广深同比上涨均超一倍,深圳领涨。总体库存总量微降,变化较小。40个大中城市住宅用地成交150万平方米,土地出让金278亿元。房企非银融资类型以中期票据、公司债为主,部分企业通过超短期融资券等方式获取资金。碧桂园表示近期向主要债权人团体发送了公司的重组方案条款初稿,金科股份重整投资人确定。光明地产拟转让部分物流与物业业务予关联方,以进一步聚焦主业、回笼资金。华夏幸福与内蒙古兴安盟围绕低空经济建立战略合作关系,中建玖合与知识城产发集团在城市综合运营和商业管理领域开展合作。

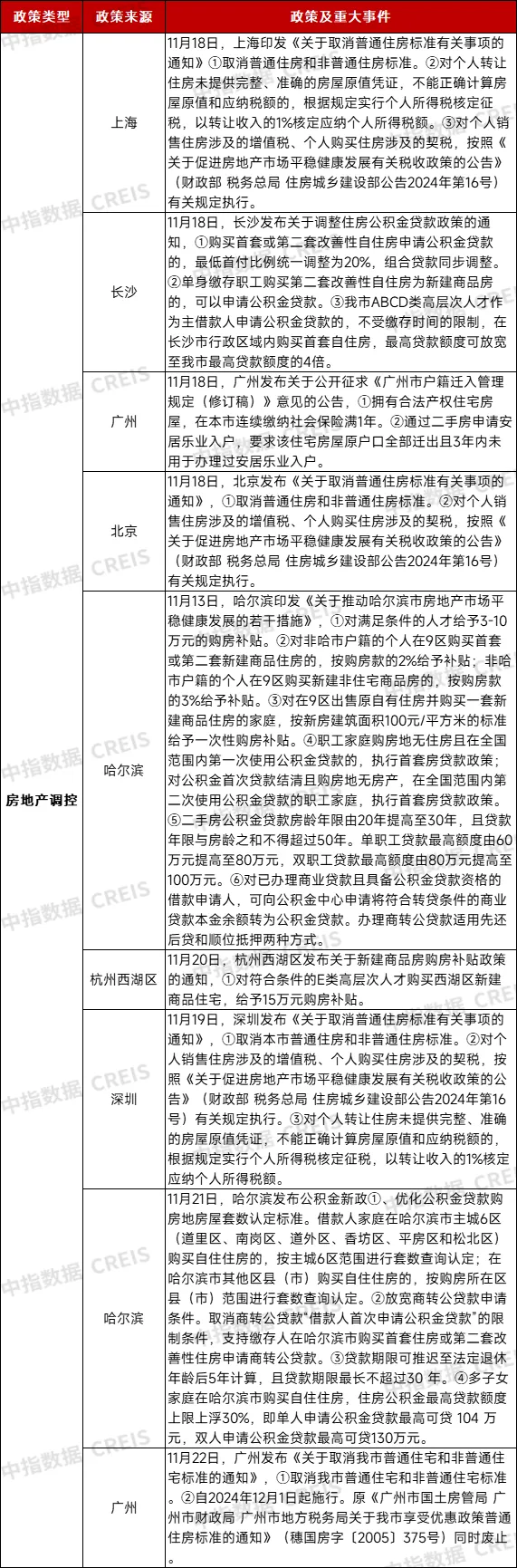

政策:北上广深均取消普宅标准,广州购房满1年可申请落户。

交易:上周楼市整体同环比均上升,二线城市环比涨幅最大,武汉领涨;一线城市同比涨幅最大,广深同比上涨均超一倍。库存总量微降,变化较小。

土地:无锡收金逾62亿领衔,南京居第二位近49亿元,其余TOP10城市中出让金普遍在45亿元以下。

交易

▍交易:整体同环比均上升,一线城市同比涨幅最大

数据来源:中指数据CREIS(点击查看)

▍周度整体:整体环比上升,同比持续上涨

数据来源:中指数据CREIS(点击查看)

▍一线城市:整体成交面积环比上升12.33%,广深同比涨幅均超一倍

上周,一线城市成交面积整体环比上升12.33%,同比上升32.09%。分城市来看,上海、北京环比上升,其中上海环比涨幅最大,为50.1%;同比来看,除上海外,同比均上升,其中广深同比涨幅均超一倍,深圳涨幅最大,为2.28倍。

表:一线城市成交面积同环比情况

数据来源:中指数据CREIS(点击查看)

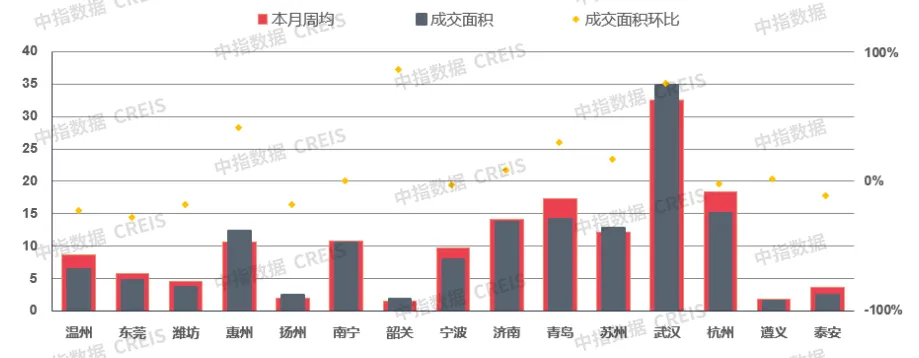

▍二三四线城市:二线城市同环比均上涨,三四线城市环比微涨

上周,二线代表城市整体成交面积环比上涨19.88%,各线城市中环比涨幅最大。分城市来看,武汉环比上涨幅度最大,涨幅为76.17%,温州降幅最大,为22.31%。同比来看,二线代表城市整体同比上涨8.49%。三四线代表城市整体环比基本持平,微涨1.18%;其中,韶关涨幅最高,为87.39%;整体同比下降13.85%。钦州涨幅最大,涨幅超2倍。

图:二三线重点城市成交面积环比涨跌幅

数据来源:中指数据CREIS(点击查看)

▍库存:本周库存总量微降,库存总量变化较小

监测的7个代表城市整体库存环比微降0.37%,库存总量相对稳定。其中,一线城市整体微降,降幅为0.46%。其中广州环比降幅最大,为1.33%,北京环比略升0.24%。二线城市整体微降,降幅为0.23%,杭州环比降幅最大,为0.77%。

数据来源:中指数据CREIS(点击查看)

土地

▍总体情况:40城土地出让金334亿元,无锡收金逾62亿领衔

40个大中城市住宅用地成交150万平方米,土地出让金278亿元。无锡收金逾62亿领衔,南京居第二位近49亿元,其余TOP10城市中出让金普遍在45亿元以下。

表:40个大中城市土地市场情况(市本级)

数据来源:中指数据CREIS(点击查看)

表:出让金TOP10

数据来源:中指数据CREIS(点击查看)

▍宅地总价TOP5:杭州地块宅地领衔,TOP5中长三角城市占三席

宅地出让金TOP5中,一线城市地块仅占一席,在20亿元以上的地块占两席。杭州萧山区奥体博览中心单元BJ1706-10地块出让金居首。

表:全国住宅用成交总价TOP5

数据来源:中指数据CREIS(点击查看)

▍宅地单价TOP5:杭州宅地成交楼面价近5万元居首

本周核心城市优质地块成交较多,杭州上城区地块成交楼面价481869元/平方米,居宅地TOP5单价首位。

表:全国住宅用地楼面单价TOP5

数据来源:中指数据CREIS(点击查看)

▍新推关注地块

本周,武汉推出40宗地块,总起始价逾105亿元,总规划建筑体量逾281万平。

数据来源:中指数据CREIS(点击查看)

企业

房企非银融资类型以中期票据、公司债为主,部分企业通过超短期融资券等方式获取资金。碧桂园表示近期向主要债权人团体发送了公司的重组方案条款初稿,金科股份重整投资人确定。光明地产拟转让部分物流与物业业务予关联方,以进一步聚焦主业、回笼资金。华夏幸福与内蒙古兴安盟围绕低空经济建立战略合作关系,中建玖合与知识城产发集团在城市综合运营和商业管理领域开展合作。

▍融资

■ 11月19日,厦门建发股份有限公司宣布2024年度第二期中期票据发行情况。该期债券名称为“厦门建发股份有限公司2024年度第二期中期票据”,债券代码为102401048,起息日定于2024年11月18日,债券简称为“24建发MTN002”,期限为3+N年,计划发行总额为15亿人民币,实际发行总额与计划发行总额一致,为15亿人民币,利率2.75%。

■ 11月21日,联发集团有限公司发布2024年面向专业投资者公开发行公司债券(第二期)发行结果公告。根据公告,本期债券分为两个品种,其中品种一为3+2+3年期,实际发行规模为5亿元,票面利率为2.95%;品种二为5+5年期,未发行。

■ 11月22日,华润置地控股有限公司宣布2024年度第十期超短期融资券成功发行。此次债券简称为“24华润置地SCP010”,起息日定于2024年11月21日,期限为270天,兑付日为2025年8月18日,计划发行总额为10亿人民币,实际发行总额亦为10亿人民币,利率2.19%。

▍债务重组

■ 11月18日,市场消息称,碧桂园上月向债权人提交了境外债务重组计划。对此,碧桂园官方回应称,近期向主要债权人团体发送了公司的重组方案条款初稿,公司正在与银团协调委员会及美元债持有人特设小组就重组方案的条款进行进一步的磋商,因保密原因,重组方案的相关细节尚无法对外披露。

■ 11月22日,时代中国控股宣布与债权人小组签署重组支持协议,该协议涉及的债权人小组持有公司现有票据未偿还本金总额约29.29%,或范围内债务本金额26.77%。

■ 11月22日,金科地产集团股份有限公司及重庆金科房地产开发有限公司重整案重整投资人遴选评审会第二次会议召开。经评审,确认上海品器管理咨询有限公司与北京天娇绿苑房地产开发有限公司联合体,为金科股份及重庆金科的中选投资人。其中,上海品器提交报名资料时工商登记的名称为上海厚加健康科技有限公司,于9月2日完成公司名称变更的工商登记手续,是此前12家意向重整投资人之一。

▍并购

■ 光明地产宣布计划通过上海联合产权交易所协议转让上海海博斯班赛国际物流有限公司100%股权、上海海博物流(集团)有限公司100%股权、上海海博西郊物流有限公司100%股权以及上海光明生活服务集团有限公司100%股权予关联方,以聚焦主业、降低成本、快速回笼资金、优化资产负债结构,为未来资源布局提供动力。

▍合作

■ 11月19日,华夏幸福与内蒙古兴安盟经济技术开发区管理委员会签署战略合作框架协议,双方将围绕低空经济发展建立战略合作关系。华夏幸福将为兴安盟经开区提供产业规划、技术支持、市场推广等服务,助力打造兴安盟低空经济发展先导区,促进低空经济产业加快发展。双方还将探索开展产业规划研究、低空基础设施建设运营及服务、低空经济产业载体打造、相关产业平台搭建等整体合作。

■ 11月21日,中建玖合城市运营公司与知识城产发集团在穗举行战略合作协议签约仪式。此次合作将围绕城市更新、产业运营、智慧社区建设等重点领域开展全面合作,共同推动合作项目高效落地,助力大湾区建设成为宜居、宜业、宜游的现代化城市。

政策

▍北上广深均取消普宅标准,广州购房满1年可申请落户

上海、北京、深圳、广州:取消普通住宅标准,优化相关税收政策,上海、深圳对个人转让住房未提供完整、准确的房屋原值凭证的,以转让收入的1%核定应纳个人所得税额。

广州:发布落户新政征求意见稿,购房满1年可申请落户。

长沙、哈尔滨:从提高公积金贷款最高额度、延长还款时间、支持公积金支付首付等方面满足购房者合理住房需求。

哈尔滨、杭州西湖区:发放购房补贴。

表:11月18日至11月24日房地产市场重点政策及事件汇总

相关资讯

早八点丨楼市整体同环比均上升,40个大中城市住宅用地成交150万平方米

中指云网讯: 点击获取最新房地产市场数据 上周楼市整体同环比均上升,环比上升11.75%,同比上涨6.26%。其中,二线城市环比涨幅最大,武汉领涨;一线城市则同比涨幅最大,广深同比上涨均超一倍,深圳领涨。总体库存总量微降,变化较小。40个大中城市住宅用地成交150万平方米,土地出让金278亿元。房企非银融资类型以中期票据、公司债为主,部分企业通过超短期融资券等方式获取资金。碧桂园表示近期向主要债权人团体发送了公司的重组方案条款初稿,金科股份重整投资人确定。光明地产拟转让部分物流与物业业务予关联方,以进一步聚焦主业、回笼资金。华夏幸福与内蒙古兴安盟围绕低空经济建立战略合作关系,中建玖合与知识城产发集团在城市综合运营和商业管理领域开展合作。 政策:北上广深均取消普宅标准,广州购房满1年可申请落户。 交易:上周楼市整体同环比均上升,二线城市环比涨幅最大,武汉领涨;一线城市同比涨幅最大,广深同比上涨均超一倍。库存总量微降,变化较小。 土地:无锡收金逾62亿领衔,南京居第二位近49亿元,其余TOP10城市中出让金普遍在45亿元以下。 交易 ▍交易:整体同环比均上升,一线城市同比涨幅最大 数据来源: 中指数据

来源: 中指研究院

上周楼市各线城市成交同比连续下跌,土地市场整体供求环比上涨,均价上扬,二线城市交易活跃

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 上周楼市各线城市成交同比连续下跌,环比与上周基本持平。环比来看上海、福州、韶关分别领涨各线城市。库存总量环比有所上涨,涨幅为0.48%。土地整体供求环比上涨,均价上扬。出让金总额环比倍增,无锡收金逾225亿领衔。房企融资类型以中期票据为主。房企拿地城市集中北京、西安、温州、衢州等城市。 政策: "第三支箭"股权融资落地,5条措施加速推动房企资金支持。九江、安庆、青岛对多孩家庭提高公积金可贷额度,支持提取公积金支付房租。 交易: 上周楼市各线城市成交同比连续四周下跌,环比与上周基本持平。环比来看上海、福州、韶关分别领涨各线城市。库存总量环比涨幅0.48%。 土地: 二线市场交易活跃,厦门77.9亿新推4宗经营性用地。 ▌交易 :整体同比下降,环比基本持平,一线城市同比下降约31.9% 市场监测:https://u.fang.com/ytcrnn/ ▌周度整体:整体成交面积环比涨幅不显著,同比连续四周下跌 市场监测:https://u.fang.com/ytcrnn/ ▌ 一线城市:整体成交面积

来源: 中指研究院

中指动态

更多..

2024年人居梦想“好房子”年度票选火热进行中

2024-11-22 16:30:18

2024年人居梦想“好房子”研究全面启动

2024-10-10 15:59:54

【产品升级】CREIS中指二手房版60城成交数据重磅上线

2024-09-04 15:20:02

中指沙龙丨租购并举,存量赋能,中指携手租赁企业共话行业新机遇

2024-08-21 18:00:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号