房企动态

2024年1-9月杭州房地产企业销售业绩TOP20

2024年1-9月,杭州房地产销售额TOP20企业的合计销售额为2357.7亿元,合计销售面积640.3万方。

2024年9月,杭州新房市场在历经暑期淡季后,“金九”供求量呈现低位回升,尤其是本月第四周,在供应放量及利好政策刺激下,成交量冲高翘尾,市场情绪改观显著;土地市场表现则略显理性,9月出让多为近郊地块,土拍热度持续分化。在此环境下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。

特别声明:杭州房地产企业销售数据统计是以2024年1月1日-9月30日期间销售的全口径商品房为统计口径,主要依据中指数据CREIS(点击查看)在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年1-9月,杭州房地产销售额TOP20企业的合计销售额为2357.7亿元,合计销售面积640.3万方。本土房企滨江集团稳居销售业绩排行榜的TOP1,销售额672.4亿元、销售面积达149.2万方;绿城中国以销售额326.0亿元和销售面积99.9万方位居销售排行榜的TOP2;兴耀房产集团以销售额170.3亿元和销售面积46.2万方位居TOP3。

特别声明:杭州房地产企业销售数据统计是以2024年1月1日-9月30日期间销售的全口径商品房为统计口径,主要依据中指数据CREIS(点击查看)在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任

2024年1-9月,杭州市商品住宅销售金额TOP10项目合计销售414.2亿元,建发中粮朗云以84.8亿元的销售额位居第一,宁巢美地公寓为人才共有产权房,销售额为54.9亿元位居第二,绿城锦海棠以47.1亿元排名销售额第三位。

2024年1-9月,杭州市商品住宅销售面积TOP10项目合计销售110.5万方,建发中粮朗云继续以18.4万方销售面积位居第一,绿城锦海棠以15.1万方销售面积跻身第二,宁巢美地公寓销售面积为13.1万方,排行第三。

■ 政策解读:

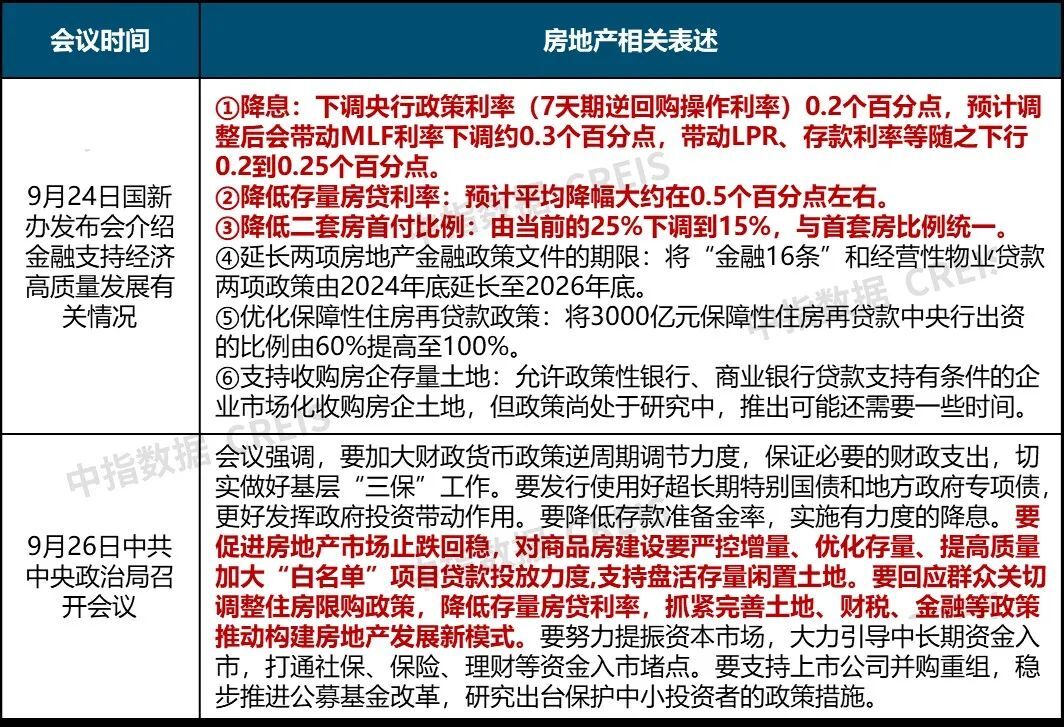

两会议明确释放“稳地产”信号。9月24日金融三部门率先提出多项房地产支持政策,随后中央政治局会议罕见地在9月底研究经济形势,并首次提出“要促进房地产市场止跌回稳”,释放了迄今最强“稳地产”信号,政策目标直指扭转行业基本面,为市场注入信心。

中指解读:

9月24日,央行出台一系列政策举措,主要涉及降息、降低二套房首付比例、支持存量盘活等多个方面。其中,增量及存量房贷利率的降低,将减少购房者利息支出,有利于长期促进居民消费;二套房首付比例的降低,将有助于北京、上海、深圳三地的改善性需求释放,二套首付比例将由此前30-35%统一降低至15%。

对于杭州及其他同类型城市而言,目前政策工具箱已基本出清,此次政策主要以信心提振为主。近几年市场长期“以量换价”,购房者担忧资产贬值,观望情绪浓厚,此次中央层面重磅定调“稳楼市”,对市场预期改善有较大积极作用,助推需求释放。

■ 商品住宅市场解读:

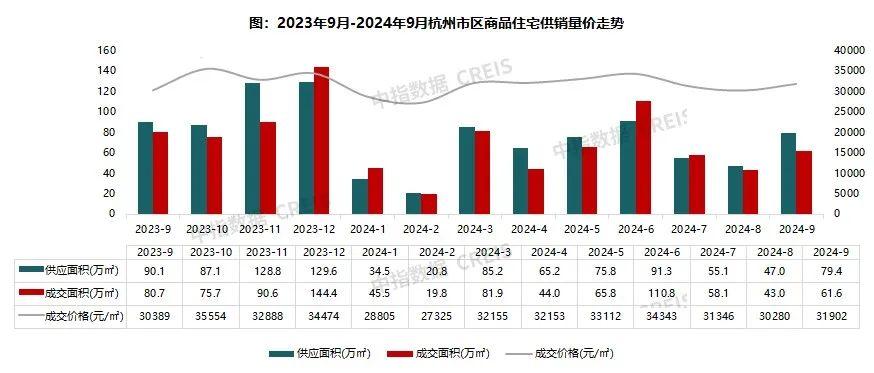

“金九”供求低位回升,月末政策刺激冲高翘尾。9月,杭州十区(包含临安、富阳)的商品住宅供应79.4万方,暑期淡季后供应大放量,低基数致环比涨幅高达69%,成交61.6万方,环比同步上涨43%。值得注意的是,本月前两周成交表现低迷,周均成交在3-9万㎡左右,第四周受供应及政策刺激影响,单周成交28.5万㎡,市场情绪高涨,成交改观显著。

多个红盘首开入市,热度指标稍有改善。9月,杭州市区共计开盘49次,较8月增加19次;开盘房源5815套,环比上涨130%,摇号登记客户11781组,环比大涨225%。本月绿城晓风明月、滨运锦绣里、建发云湖之城等红盘首开入市,叠加老盘新推,平均中签率49.4%回归“荣枯线”,流摇率从超70%的高位下调至61.2%。

■ 典型样本项目点评

绿城晓风明月轩位于萧山区钱江世纪城板块,由3幢21层高层组成,面积段为195㎡、240㎡纯改善户型,精装限价46000元/㎡,装修标准4000元/㎡。9月项目首开,中签率11.27%,项目热销原因如下:

-

位居核心热点板块,地段及配套优越。项目位于钱江世纪城板块,临近大小“莲花碗”、国博中心、钱江世纪公园等地标性建筑,拥有独特的城市天际视野。周边的配套设施完善,距离地铁2号线、15号线盈丰路站约800米,SKP商场、朝龙汇D+PARK、华润亚运村万象天地等众多商业环绕,购物消费便利。

-

一二手价格倒挂,性价比较高。项目北侧亚运村的主流成交价在55000元/㎡左右,叠加税费、中介费,实际单价更高,本案精装46000元/㎡,且是当前钱江世纪城唯一在售楼盘,对于自住、改善型客户而言,性价比较高。

-

绿城产品力、品牌力凸显。项目外立面采用四面白色仿石铝板+深棕色铝板+玻璃+涂料的组合,打造出极具辨识度的“油画框”建筑立面;一层架空挑高约5.4米,并且采用玻璃全包,为居民提供了更多的公共活动区域。同时,项目仅3幢120户,属于小而精的社区,后期便于物业管理,为业主提供更加贴心、细致的服务,营造更为安静、私密的居住环境。

■ 土地市场解读:

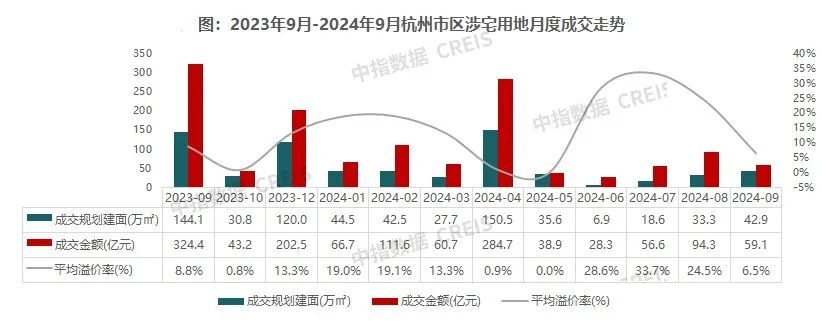

9月,杭州成功出让5宗地块,规划总建面42.9万㎡,揽金59.1亿元,土地出让规模仍维持低位。成交楼面均价13782元/㎡,平均溢价率6.5%,9月出让地块多位于近郊区域,房企拿地回归谨慎、理性,2次土拍情况如下:

-

9月20日,杭州3宗地块揽金45亿,仅萧山市北地块争夺激烈,北部新城、云谷地块表现平平。其中,市北地块坐拥地铁、商场、学校等优质配套,生活配套优质。由于容积率的降低,限价较此前39500元/㎡上调1800元/㎡,最终被绿城以16.6%高溢价斩获。

-

9月30日,杭州2宗地块揽金13.9亿,该批次均为低密地块,容积率低至1.1,但热度表现分化。其中,丁桥地块距公园、地铁、商业均在800米内,生活配套完善,且地块起拍楼面价较同板块竞品上城金茂府地块下调2631元/㎡,吸引房企争夺,被本土民企天阳以20.5%溢价率斩获;而乔司地块受流速掣肘,房企争夺积极性不足,英冠底价摘得。

总体上看,9月土拍热度呈现分化现象,即便9月24日以来政策频出,房企也并未冲动进场,对非核心地块仍保持谨慎、理性的态度,持续监测市场变化。值得注意的是,丁桥、北部新城地块新房限价放开,不限价区域仍在持续扩充。

■ 后市预判:

总体来看,月末政策落地后,杭州新房与土地市场表现不一,新房成交冲量显著,市场情绪高涨,而房企拿地仍偏理性,并未冲动进场,仍在观察市场变化。10月,预计房企推盘节奏将提速,抓住政策窗口期出货。同时,中央层面的重磅定调,将大幅改善购房者对市场的预期,“银十”成交量可期。而土地市场的政策效果传导相对较慢,仍需销售端支撑,预计在10月市场升温后,房企拿地积极性将有所提升。

相关资讯

2024年1-9月杭州房地产企业销售业绩TOP20

中指云网讯: 点击获取最新杭州房地产市场数据 2024年9月,杭州新房市场在历经暑期淡季后,"金九"供求量呈现低位回升,尤其是本月第四周,在供应放量及利好政策刺激下,成交量冲高翘尾,市场情绪改观显著; 土地市场表现则略显理性,9月出让多为近郊地块,土拍热度持续分化。 在此环境下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。 特别声明: 杭州房地产企业销售数据统计是以2024年1月1日-9月30日期间销售的全口径商品房为统计口径,主要依据 中指数据CREIS(点击查看) 在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计; 对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。 本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2024年1-9月,杭州房地产销售额TOP20企业的合计销售额为2357.7亿元,合计销售面积640.3万方。本土房企滨江集团稳居销售业绩排行榜的TOP1,销售额672.4亿元、销售面积达149.2万方;绿城中国以销售额326.0亿元和销售面积99.9万方位居销售

来源: 中指研究院

9月全国商品房销售面积、销售金额同比降幅均收窄 | 开发经营数据解读

中指云网讯: 【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~ 需求 ▍ 1-9月商品房销售面积、销售额同比降幅均有所收窄,9月降幅均收窄超5个百分点 图:2014年至今全国商品房和住宅累计销售面积以及销售额同比增速 数据来源: 中指数据CREIS(点击查看) ,国家统计局 销售面积: 2022年1-9月, 商品房销售面积 为10.1亿平方米,同比下降22.2%;9月,商品房销售面积约为1.4亿平方米,同比下降16.2%,单月降幅较8月收窄6.4个百分点。其中,1-9月 住宅销售面积 为8.6亿平方米,同比下降25.7%,办公楼销售面积同比增长5.6%,商业营业用房销售面积同比增长2.3%。 销售额: 2022年1-9月, 商品房销售额 为9.9万亿元,同比下降26.3%;9月,商品房销售额约为1.4万亿元,同比下降14.2%,单月降幅较8月收窄5.7个百分点。其中,1-9月 住宅销售额 为8.7万亿元,同比下降28.6%, 办公楼 销售额同比增长3.6%, 商业营业用房 销售额同比下降4.2%。 供应 ▍ 1-9月房地产开发投资额、新开工面积同比降幅继续

来源: 中指研究院

中指动态

更多..

2024年人居梦想“好房子”研究全面启动

2024-10-10 15:59:54

【产品升级】CREIS中指二手房版60城成交数据重磅上线

2024-09-04 15:20:02

中指沙龙丨租购并举,存量赋能,中指携手租赁企业共话行业新机遇

2024-08-21 18:00:02

走进交流丨中指研究院上海分院2024年租赁住房考察交流活动

2024-08-12 11:31:28

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号