房企动态

2023年全国房地产企业拿地TOP100排行榜

当月要点:1、拿地总额同比微增1.7%,增速转正2、地价上限取消后,高溢价土地多为央国企获取3、从各城市群拿地金额来看,长三角地区领跑全国 拿地总额同比微增1.7%,增速转正2023年,TOP100企业拿地总额13195亿元,拿地规模同比微增1.7%,年底推地节奏有所加快,带动企业拿地总额增速

当月要点:

1、拿地总额同比微增1.7%,增速转正

2、地价上限取消后,高溢价土地多为央国企获取

3、从各城市群拿地金额来看,长三角地区领跑全国

拿地总额同比微增1.7%,增速转正

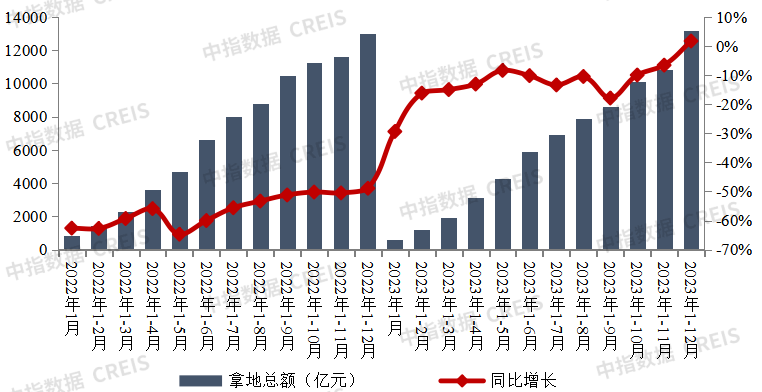

2023年,TOP100企业拿地总额13195亿元,拿地规模同比微增1.7%,年底推地节奏有所加快,带动企业拿地总额增速转正。TOP100门槛值为38亿元,较上年同期下降10亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为42.8%。

图:2022-2023年1-12月TOP100企业拿地总额

年内市场复苏节奏缓慢,多数房企特别是大中型民营房企仍较为保守,拿地规模和力度都处于较低水平,同时,央国企及部分区域性民营房企拿地仍保持一定投资规模。具体来看有以下特征:

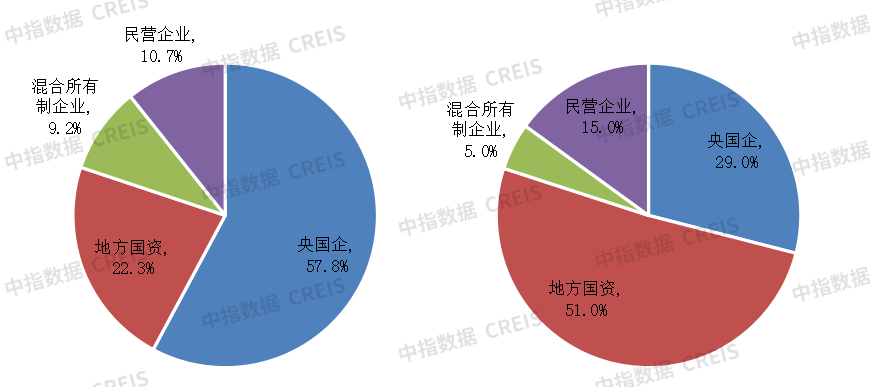

第一,央国企及地方国资仍为拿地主力,大型央国企投资力度较高。2023年,TOP100企业中央国企及地方国资家数和金额占比约80%,受融资能力、销售能力和信用资质等优势影响,土地资源向其富集趋势较为显著。其中,保利发展、中海、华润、建发、招商蛇口、中国铁建、越秀、华发等央国企位列拿地金额前10,大型央国企抓紧土地市场底部适度补充资源有助于在市场回暖后抢占先机。中建系公司连续两年保持较高投资规模,建筑业务承压下积极拓展自投地产业务,除中海、中海宏洋外,中建东孚、中建智地、中建玖合等子公司也连续两年进入拿地金额前100。

第二,大中型稳健民企保持一定投资规模,部分区域性中小民企加大拓展力度。2023年,TOP100企业中民营企业数量增加至15家,但拿地金额占比仅为10.7%,表明当前民营企业仍保持较为审慎的态度,平均拿地规模相对较小,且多数为中小型房企。从具体企业来看,龙湖、滨江等大中型稳健型民营企业仍保持一定投资规模,以匹配资金周转和销售去化。随着行业加快出清步伐,部分地方性中小房企紧抓拿地窗口期,抢占土地资源以提升市场份额,如伟星保持较高投资规模,连续两年进入拿地金额前20;大华连续两年进入拿地金额前50。年内,方远、长隆等背靠母公司加大房地产行业投资力度,建杭、坤和等善于合作的地方民企聚焦杭州积极拓展市场。

图:2023年1-12月TOP100企业不同性质企业拿地情况(左为金额占比,右为家数占比)

从新增货值来看,中海地产、保利发展、华润置地占据榜单前三位。2023年,中海地产以累计新增货值2585亿元占据榜单第一;保利发展、华润置地紧随其后,累计新增货值规模分别为2336亿元和2206亿元。TOP10企业2023年新增货值总额15986亿元,占TOP100企业的41.0%;TOP100企业新增货值门槛为145亿元。

地价上限取消后,高溢价土地多为央国企获取

自9月末报道自然资源部建议取消土地地价限制取消以来,多地积极跟进。根据中指监测,22城中已有18城取消土拍地价上限,10月以来,22城相继发布新挂牌宅地公告,19城优化地价上限要求,其中18城推出住宅用地不设最高限价(天津部分地块取消地价上限),宁波溢价率上限由15%提升至30%;而北京、上海、深圳仍延续之前限地价规则。

同时,地块销售限价政策亦持续优化。根据中指监测,截至12月19日,22城中南京、成都、福州等3城已明确取消销售限价,杭州部分区域取消限价,合肥、济南、青岛、天津等14城新挂牌宅地文件中对销售限价均未明确设置,而北京、上海、郑州目前仍有销售价格限制要求。

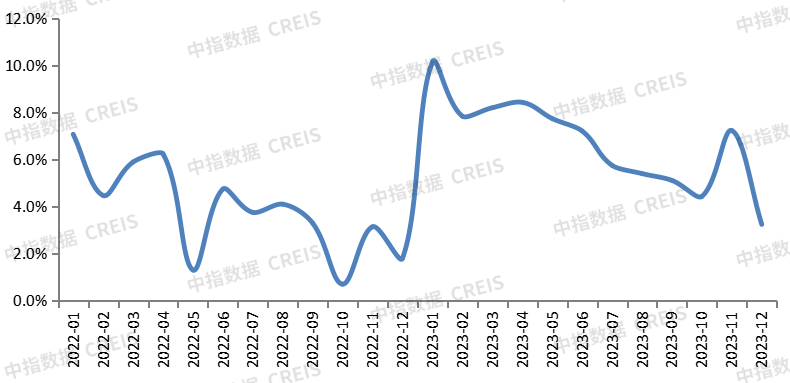

地价上限取消后,优质地块竞拍热度攀升,分化加剧。11月,22城住宅用地成交溢价率为7.2%,较1-10月提升0.8个百分点,整体处于近两年月度中高位,结束了连续6个月的下行态势。总体来看,地价上限取消后土地市场呈现出以下特点:一是热点城市的核心地块热度升温,带动整体溢价率上涨,但房企投资布局仍审慎,地王数量有限。二是高溢价土地多为央国企获取,中小房企拿地压力较大。三是土拍分化进一步加剧,非核心地块回温有限。

图:22城住宅用地月度成交溢价率走势

展望明年,取消地价上限的城市,在房企投资聚焦下,预计部分核心地块将竞拍出高溢价,但土拍分化仍将延续,非核心区仍会出现底价成交甚至流拍;而北上深有望根据市场变化优化土拍规则,如部分区域取消或提升溢价率上限等。另外,2023年土地持续缩量,但优质地块成交规模较去年同期有所增长,预计这些项目入市将对新房销售形成支撑。央国企由于资金实力相对较好,后续拿地金额占比或继续提升,而对于中小房企而言,核心城市拿地压力增加。同时值得注意的是,随着部分地块竞争更加激烈,若企业高溢价拿地,则将导致项目利润压缩,在市场调整期,房企仍需将确定性的销售作为首要考虑因素,优中选优,保证项目安全性。

重点区域及城市房企拿地

从各城市群拿地金额来看,长三角地区领跑全国。2023年1-12月,长三角TOP10企业拿地金额3116亿元,居四大城市群之首。其中,绿城中国拿地金额为573亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额1282亿元,反超粤港澳大湾区位列第二;粤港澳大湾区TOP10企业拿地金额1149亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以1489万平方米位居四区域首位。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力。中海地产、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

从全国住宅用地成交总价TOP10来看,12月入榜地块成交金额门槛为41亿元。入榜地块中,嘉定区南翔镇JDC2-0202单元29-01、31-02、32-01、33-02地块以总价89亿元位居榜首,其中,福州共入榜4宗地块,总成交金额为237亿元;武汉入榜2宗地块,总成交价分别为51亿元与42亿元,广州、常州、北京、宁波各入榜1宗地块,总成交价分别为83亿元、43亿元、43亿元与41亿元。

数据时间:截至2023年12月29日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

相关资讯

2023年全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、拿地总额同比微增1.7%,增速转正 2、地价上限取消后,高溢价土地多为央国企获取 3 、从各城市群拿地金额来看,长三角地区领跑全国 拿地总额同比微增1.7%,增速转正 2023年,TOP100企业拿地总额13195亿元,拿地规模同比微增1.7%,年底推地节奏有所加快,带动企业拿地总额增速转正。TOP100门槛值为38亿元,较上年同期下降10亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为42.8%。 图:2022-2023年1-12月TOP100企业拿地总额 年内市场复苏节奏缓慢,多数房企特别是大中型民营房企仍较为保守,拿地规模和力度都处于较低水平,同时,央国 企及部分区域性民营房企拿地仍保持一定投资规模。具体来看有以下特征: 第一,央国企及地方国资仍为拿地主力,大型央国企投资力度较高。 2023年,TOP100企业中央国企及地方国资家数和金额占比约80%,受融资能力、销售能力和信用资质等优势影响,土地资源向其富集趋势较为显著。其中,保利发展、中海、华润、建发、招商蛇口、中国铁建、越秀、华发等央国企位列拿地金额前10,大型央国企抓紧土地市场底部

来源: 中指研究院

中指快评:支持民营房企配股标志“第三支箭”落地

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 11月16日,雅居乐(03383.HK)发布公告称,将以先旧后新的方式配售2.95亿股股票,配售价为2.68港元/股,较上个交易日收盘价折让约17.8%;认购事项的所得款项净额估计约为7.83亿港元。这是近期第二家披露了配股计划的房企。11月15日早间,碧桂园(02007.HK)公告称,将配售14.63亿股股份,价格为2.68港元/股,这一价格较上一交易日收盘价折让约17.79%;配售事项所得款项净额预计约为38.72亿港元。 中指观点: 第一,支持民营房企配股标志"第三支箭"落地。2018年,针对部分民营企业遇到的融资困难问题,经国务院批准,人民银行会同有关部门,从信贷、债券、股权三个融资渠道采取"三支箭"的政策组合,支持民营企业拓展融资。民营企业债券融资支持是为"第二支箭",股权融资支持是为"第三支箭"。近期,个别民营房企发布配股计划,标志着"第三支箭"落地。 第二,未来支持民营房企融资会是"贷款、债券、股权","三支箭"政策组合,促进民营企业融资恢复,更有效支持民营企业发展。 &dar

来源: 中指研究院

中指动态

更多..

2024年人居梦想“好房子”网络投票火热进行中

2024-06-03 16:45:02

2024年人居梦想“好房子”研究全面启动

2024-05-10 09:31:28

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号