住宅市场

2024上半年中国商业地产租金指数研究报告

上半年商铺租金涨幅收窄,写字楼租金继续下跌。

2024年两会政府工作报告明确提出要“大力推进现代化产业体系建设”、“着力扩大国内需求”。在政策带动下,上半年我国消费市场和服务业经济总体延续2023年恢复态势,重点城市商铺及写字楼租赁需求温和释放,商业街和商圈(购物中心)租金延续小幅上涨态势,但涨幅收窄,写字楼租金仍下行。

与此同时,当前居民收入预期不确定性有所提升,消费信心仍有待提振,企业经营情况亦有待进一步恢复。下半年,预计地方政府将加大力度推出扩内需、促消费政策,消费市场有望保持平稳恢复态势,商铺租赁需求亦有望继续释放;但当前居民消费需求发生转变,商业运营企业应顺应消费和服务需求变化,强化项目运营水平。写字楼运营企业应提升服务水平,打造产业生态,保持租户结构稳定。

在此背景下,中指研究院在分析总结历年研究经验及商业地产行业发展现状的基础上,开展中国房地产指数系统商业地产指数的研究和编制,主要涵盖商铺租金指数和写字楼租金指数,用以客观反映重点城市商业地产价格水平及其变化趋势,以期为行业参与主体提供参考。

2024年以来,扩内需促消费政策持续发力,消费市场总体呈恢复态势,但恢复动能略显不足,2024年1-5月,全国社会消费品零售总额同比增长4.1%,增速较2023年末收窄3.1个百分点。消费市场的恢复带动商业地产市场温和复苏,商铺租赁需求保持释放,重点商业街及商圈(购物中心)租金仍小幅上涨,但涨幅较2023下半年收窄。

1.百街商铺租金指数

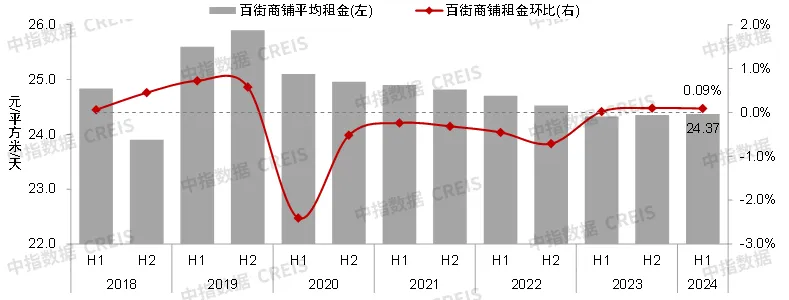

(1)租金变动:2024年上半年百街商铺平均租金为24.37元/平方米/天,上涨0.09%

图:2018年上半年-2024年上半年全国重点城市主要商业街平均租金及变化

数据来源:中国房地产指数系统

根据全国15个重点城市主要商业街商铺样本的调查数据,由重点城市100条商业街商铺为样本标的,构成百大商业街(百街)商铺租金指数。2024年上半年,百街商铺平均租金为24.37元/平方米/天,微幅上涨0.09%。2024年上半年,假日消费增势良好,但不同商业街之间经营情况明显分化,部分城市知名度较高的代表性商业街以及文旅街区、网红街区客流有所增长;但部分老旧街区客流下滑、商铺空置较多,亟待升级改造。整体来看,重点城市主要商业街商铺租赁需求平稳释放,租金总体保持稳中微涨的态势。

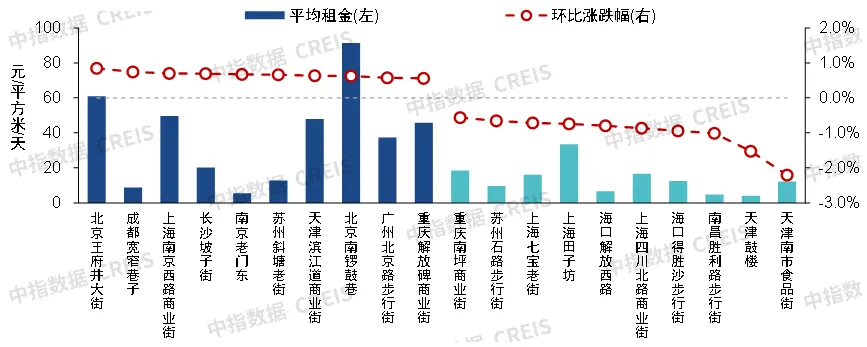

(2)商业街表现:62.1%的样本商业街租金上涨,北京王府井大街、成都宽窄巷子等商业街涨幅相对较大

2024年上半年,一线城市样本商业街中租金上涨的商业街占69.2%,租金下跌的商业街占19.2%,11.5%的商业街租金与上期持平;二线城市样本商业街中租金上涨的商业街占57.5%,租金下跌的商业街占40%,2.5%的商业街租金与上期持平。

图:2024年上半年租金涨跌幅较大的商业街

数据来源:中国房地产指数系统

2024年上半年,62.1%的样本商业街租金上涨,具体来看,北京王府井大街租金涨幅最大,为0.84%;成都宽窄巷子、上海南京西路商业街等9条商业街租金涨幅在0.5%-0.8%之间,上海新天地、天津古文化街等9条商业街租金涨幅在0.3%-0.5%之间,武汉万松园商业街、深圳湾步行大街等21条商业街租金涨幅在0.1%-0.3%之间,武汉光谷步行街租金微幅上涨0.06%;武汉天地商业街、苏州街餐饮一条街、北京新街口商业街、深圳华强北步行街租金与上期持平。 与此同时,31.8%的样本商业街租金下跌,具体来看,天津南市食品街、天津鼓楼、南昌胜利路步行街租金跌幅相对较大,在1.0%以上;海口得胜沙、上海四川北路等7条商业街租金跌幅在0.5%-1.0%之间,天津五大道、重庆杨家坪等6条商业街租金跌幅在0.3%-0.5%之间,上海天钥桥路休闲餐饮街、重庆三峡广场商业街等5条商业街租金跌幅在0.3%以内。

2.百MALL商铺租金指数

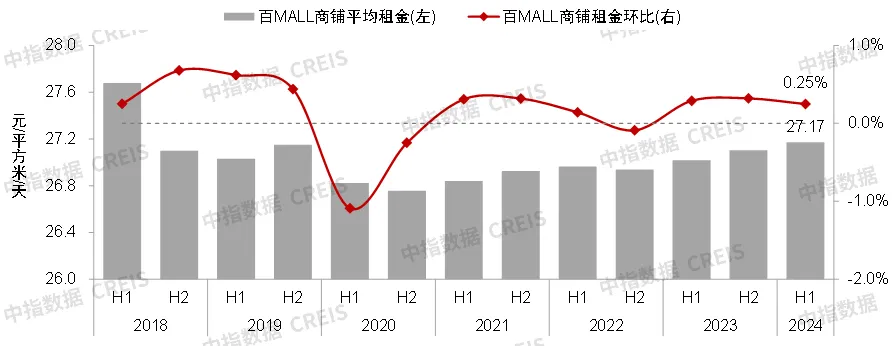

(1)租金变动:2024年上半年百MALL商铺平均租金为27.17元/平方米/天,上涨0.25%

图:2018年上半年-2024年上半年全国重点城市主要商圈(购物中心)平均租金及变化

数据来源:中国房地产指数系统

根据全国15个重点城市典型购物中心商铺租赁样本的调查数据,由重点城市100个典型购物中心商铺为样本标的,构成百大购物中心(百MALL)商铺租金指数。2024年上半年,百MALL商铺平均租金为27.17元/平方米/天,上涨0.25%。2024年上半年,部分核心商圈优质商场客流保持增长态势,销售额亦有所提升,叠加积极引入各类首店、旗舰店等优质租户,商铺租金保持上涨。但部分位于非核心商圈的商场,硬件设施陈旧、消费场景落后,经营状况欠佳,租金持续下调。整体来看,重点城市典型购物中心租金水平保持小幅上涨态势,但涨幅收窄。

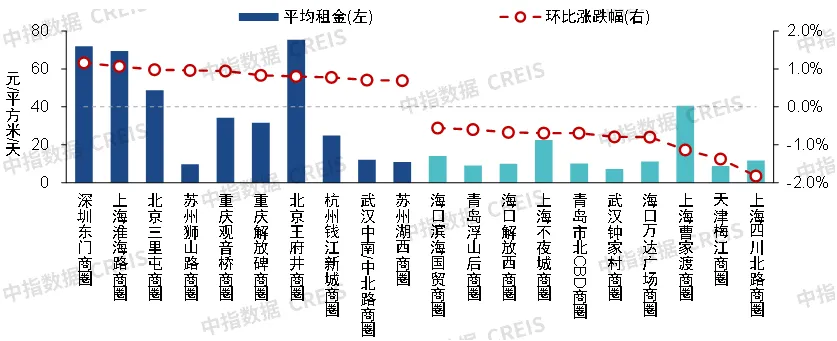

(2)商圈表现:53.7%的样本商圈租金上涨,深圳东门、上海淮海路等商圈涨幅相对较大

2024年上半年,一线城市中50.0%的商圈(购物中心)租金上涨,43.2%的商圈(购物中心)租金下跌,6.8%的商圈(购物中心)租金与上期持平;二线城市中56.9%的商圈(购物中心)租金上涨,35.3%的商圈(购物中心)租金下跌,7.8%的商圈(购物中心)租金与上期持平。

图:2024年上半年租金涨跌幅较大的商圈

数据来源:中国房地产指数系统

2024年上半年,53.7%的样本商圈购物中心租金上涨,具体来看,深圳东门、上海淮海路2个商圈租金涨幅在1.0%以上,北京三里屯、苏州狮山路、重庆观音桥、北京王府井等14个商圈租金涨幅在0.5%-1.0%之间,上海五角场、杭州吴山、天津小白楼、深圳南山中心区等28个商圈租金涨幅在0.1%(含)-0.5%之间,南昌八一、重庆杨家坪等7个商圈租金涨幅在0.1%以内。上海南京西路、北京中关村等7个商圈租金与上期持平。

与此同时,38.9%的样本商圈购物中心租金下跌,具体来看,上海四川北路、天津梅江、上海 曹家渡3个商圈租金跌幅在1.0%以上,海口万达广场、武汉钟家村、青岛市北CBD、上海不夜城等12个商圈租金跌幅在0.5%-0.8%(含)之间,成都盐市口、苏州石路、北京崇文门、上海南方商城等12个商圈租金跌幅在0.1%-0.4%之间;青岛李村、上海控江路等10个商圈租金跌幅在0.1%以内。

3.租金趋势:下半年,政府预计将继续发力扩内需促消费,消费市场有望加快恢复,重点城市商铺租赁市场或延续温和复苏态势,租金有望保持平稳

2024年上半年,消费市场总体延续恢复态势,餐饮消费表现优于商品零售,服务消费需求增强。从市场表现来看,2024年上半年,商铺租赁需求温和释放,商业街及商圈(购物中心)商铺租金仍保持小幅上涨态势,但涨幅较2023年下半年有所收窄。

2024年下半年,中央及地方或进一步加大政策力度,激发消费潜能,消费市场有望加快恢复,进而带动商铺租赁需求稳步释放。重点城市商铺租赁市场或延续温和复苏态势,租金有望保持平稳。

4.重点城市消费市场表现:2024年1-5月,全国社会消费品零售总额同比增长4.1%,消费市场总体平稳运行,但居民消费信心仍有待提振

(1)消费市场总体呈恢复态势,但恢复动能仍略显不足,苏州、长沙等城市市场恢复相对较快

2024年上半年,消费市场延续2023年恢复态势,但居民收入预期不确定性有所提升,市场恢复动能略显不足,消费信心仍有待提振。2024年1-5月社会消费品零售总额同比增长4.1%,3月、4月单月增速连续下滑。与此同时,居民消费特征产生转变,对服务消费的需求增强,1-5月服务零售额同比增长7.9%,高于商品零售4.4个百分点。

分城市来看,2024年1-4月,上海社会消费品零售总额居代表城市首位,达6061亿元,重庆、北京社零总额在4000亿元以上,消费市场空间较大。从同比增速来看,2024年1-4月,苏州、长沙、武汉、重庆等城市社零总额同比增速高于全国平均水平,消费市场恢复相对较快。

(2)着力扩大国内需求是2024年政府工作重点任务,上半年中央和地方围绕消费市场供需两端出台多项政策,优化消费供给、激发消费潜能

2024年,着力扩大国内需求仍是经济工作重点之一。中央层面,2024年两会政府工作报告将“着力扩大国内需求,推动经济实现良性循环”列为政府工作的十项任务之一,提出要促进消费稳定增长,从增加收入、优化供给、减少限制性措施等方面综合施策,激发消费潜能;商务部在2023年“消费提振年”的基础上,将2024年定为“消费促进年”;此外,中央还出台相关政策推动汽车、家电、家装等消费品以旧换新,着力扩大国内需求,推动消费从疫后恢复转向持续扩大。地方层面,北京、上海、杭州、重庆、云南、海南等多个省市围绕消费市场供需两端发布多项政策,内容包含建设国际消费中心城市、促进服务消费提质扩容、促进多元消费业态融合高质量发展、支持首发经济发展等方面。

总体来看,一系列促消费政策在一定程度上保证了消费市场平稳运行,尤其对假日消费起到了一定带动作用。据商务部商务大数据监测,2024年元旦、春节、清明节、“五一”、端午节假期全国重点零售和餐饮企业销售额较上年同期分别增长11.0%、8.5%、10.4%、6.8%、9.8%;“五一”假期,36个大中城市重点商圈客流量同比增长15.1%;“端午”假期,全国示范步行街客流量、营业额同比分别增长11.7%和9.2%。

下半年,预计地方政府会加大力度推出促消费政策、落实消费品以旧换新政策,在此基础上,若宏观经济能保持平稳增长,居民收入预期或有望回升,居民消费意愿亦有望增强,消费市场恢复节奏预计将有所加快。

5.重点城市商铺供应趋势:短期来看,购物中心开业节奏保持平稳;长期来看,纯商办用地成交缩量,增量供应或有所缩减

(1)新开业购物中心:1-5月15城新开业购物中心共34个,开业节奏相对平稳

从增量供应来看,根据中指数据,2024年1-5月商铺租金指数重点监测的15个城市新开业3万方以上购物中心34个(303万平方米),其中一线城市新开业购物中心15个,总建筑面积约102万平方米,二线代表城市新开业购物中心19个,总建筑面积约201万平方米。整体来看,2024年上半年重点城市购物中心开业节奏相对平稳。

分城市来看,武汉、北京新开业购物中心体量相对较大,均在50万平方米以上,重庆、杭州、成都在20-40万平方米之间,广州、深圳、南京、长沙、上海在10-20万平方米之间,天津、南昌、苏州新开业购物中心体量在10万平方米以内。新开业项目包括北京超极合生汇东区、武汉武昌万象城、龙湖成都东安天街等;也有部分存量改造项目于上半年入市,如武汉中商世界里·鹏程销品茂、天津泰达荟·京东MALL等;此外还有贵阳云岩太平路潮汇街区、苏州观前街·开元里等商业街区开业。2024年内,预计重点城市仍将有100个左右待开业购物中心,如永旺梦乐城长沙星沙、深圳K11 ECOAST、龙湖海南海口天街等。

(2)商办用地:2021-2023年15城纯商办用地成交连续三年缩量,未来增量开发或放缓

从长期供应来看,近年来15个重点城市纯商办用地成交缩量,未来增量开发或放缓。2021-2023年,15个重点城市(市本级)纯商办用地成交连续三年缩量,成交规划建筑面积同比分别下降19.5%、32.6%、12.7%。2024年1-5月,15个重点城市纯商办用地成交面积为645万平方米,同比仅小幅增长6.7%;其中一线城市成交面积为148.2万平方米,同比下降23.0%;二线代表城市成交面积为496.7万平方米,同比增长20.7%。整体来看,一线城市纯商办用地成交延续下降态势,未来增量开发将有所减少,存量改造将成为新入市项目的重要来源;二线城市或呈现增量开发与存量改造并重的态势。

6.重点城市商铺需求趋势:商铺租赁需求温和复苏,零售品牌扩张步伐不减,不同餐饮品类扩张节奏分化,体验类品牌更趋多元化

2024年上半年,消费市场恢复带动商业地产市场复苏,商铺租赁需求恢复释放。分业态来看,零售品牌呈扩张态势,核心商圈优质项目更受奢侈品、高化品牌及各类首店/旗舰店青睐;餐饮品类需求同样较多,但不同细分品类之间扩张节奏分化,在部分区域,客单价较高的高端餐饮扩张较为谨慎;体验类业态亦有需求释放,且品类更加多元化,以适应消费需求变化。

整体来看,2024年上半年消费市场呈恢复态势,商铺租赁需求呈温和复苏态势,但不同城市、商圈间差异较大。与此同时,当前居民消费需求发生转变,一方面注重品质的同时消费回归理性,另一方面更加关注精神满足与体验感,零售商业项目应顺应消费和服务需求变化,注重首店/旗舰店的引进,关注细分赛道,不断创造新的消费场景,提升项目吸引力。

2024年以来,中国宏观经济总体平稳运行,投资、出口增速有所加快,消费保持恢复态势,但国内有效需求依然不足。服务业经济亦呈恢复态势,1-5月服务业商务活动指数持续位于扩张区间;服务业业务活动预期指数仍保持在较高景气区间,但较1月有所下降。整体来看,2024年上半年,宏观经济总体保持平稳运行,企业经营情况亦逐步恢复,重点城市写字楼租赁需求温和恢复,但市场仍延续以价换量态势,整体租金仍然下行。

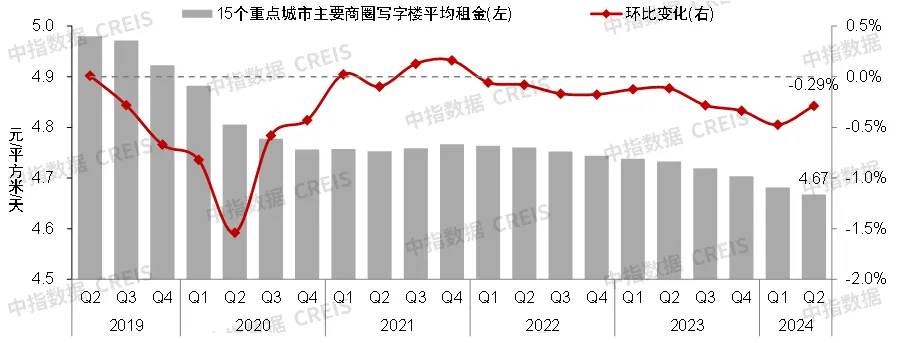

1.2024年二季度重点城市主要商圈写字楼租金环比下跌0.29%,上半年累计下跌0.76%

图:2019年二季度-2024年二季度全国重点城市主要商圈写字楼平均租金及环比变化

数据来源:中国房地产指数系统

根据全国重点城市主要商圈写字楼租赁样本的调查数据,2024年二季度,全国重点城市主要商圈写字楼平均租金为4.67元/平方米/天,环比下跌0.29%,上半年累计下跌0.76%。2024年以来,宏观经济平稳运行,企业经营主体活力保持恢复态势,重点城市写字楼市场信心有所提振,写字楼租赁需求延续恢复态势,尤其是人工智能、生物科技等高新技术企业租赁需求有所回升。但租户对写字楼价格仍较为敏感,业主方仍通过以价换量方式降低空置率,重点城市写字楼租金整体仍下跌。

2.商圈表现:租金环比上涨的商圈数量较一季度略有减少,成都春熙路、深圳地王等商圈租金涨幅相对较大

2024年二季度,一线城市样本中,16.7%的商圈写字楼租金环比上涨,83.3%的商圈写字楼租金环比下跌。二线城市样本中,29.5%的商圈写字楼租金环比上涨,65.9%的商圈写字楼租金环比下跌,4.5%的商圈写字楼租金与上期持平。

整体来看,二季度租金环比上涨的商圈数量较一季度略有减少。部分重点发展高新技术产业、战略性新兴产业、现代服务业的商圈,以及总部经济、高端商务发展较好的核心商务区租金小幅上涨。部分以互联网经济、传统服务业为主的商圈,以及部分发展较早的老城区商圈租金有所下跌。

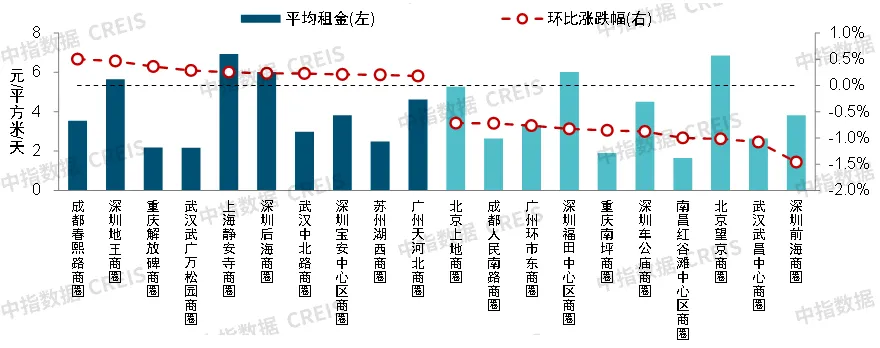

图:2024年二季度写字楼租金环比涨跌幅较大的商圈

数据来源:中国房地产指数系统

2024年二季度,23.8%的样本商圈写字楼租金环比上涨,占比较一季度下降2.5个百分点。具体来看,成都春熙路、深圳地王2个商圈租金环比涨幅相对较大,分别为0.50%、0.47%;重庆解放碑、武汉武广万松园、上海静安寺、深圳后海等12个商圈租金环比涨幅在0.1%-0.3%之间;成都东大街、青岛五四广场等5个商圈写字楼租金环比涨幅在0.1%以内。

与此同时,73.8%的样本商圈写字楼租金环比下跌,占比较一季度上升2.5个百分点。具体来看,深圳前海、武汉武昌中心、北京望京、南昌红谷滩中心区4个商圈写字楼租金环比跌幅在1.0%(含)以上;深圳车公庙、重庆南坪、广州环市东、成都人民南路等13个商圈环比跌幅在0.5%(含)-0.9%之间,北京亚运村、广州体育中心、天津劝业场街等34个商圈环比跌幅在0.1%(含)-0.5%之间;上海南京西路、青岛海尔路等8个商圈租金趋稳,环比跌幅在0.1%以内。海口滨海大道、苏州狮山商圈写字楼租金环比持平。

3.租金趋势:重点城市写字楼租赁需求有望保持温和释放态势,但市场仍处筑底阶段,短期内写字楼租金或继续下行

展望下半年,重点城市写字楼市场预计将延续当前温和复苏态势。一线城市及部分产业经济发达的核心二线城市写字楼市场或保持供需活跃态势,部分新增供应较少的二线城市短期内供求压力预计将有所减轻。但当前宏观经济回升向好的态势仍需巩固,写字楼市场仍处筑底阶段,短期内写字楼租金或继续下行。

4.供需趋势:一线城市存量规模较大;租赁及商务服务业、TMT、金融业写字楼承租需求相对较多

(1)总建筑面积:重点城市甲级写字楼总建筑面积超3.6亿平方米,一线城市存量相对较多

根据中指数据,截至2024年5月底,重点城市甲级写字楼总建筑面积共3.63亿平方米;其中,一线城市甲级写字楼项目总建筑面积共1.84亿平方米,占重点城市甲级写字楼总量的50.6%,存量相对较多;北京、上海甲级写字楼总建筑面积均超5500万平方米,深圳、广州在2400-3100万平方米之间。二线代表城市甲级写字楼项目总建筑面积共1.79亿平方米,占重点城市总量的49.4%;不同二线城市存量有所差异,杭州、成都甲级写字楼总建筑面积在3000万平方米以上,武汉、重庆、长沙、南京、天津在1000-2900万平方米之间,青岛、苏州、南昌在500-900万平方米之间。

(2)大宗租赁案例:租赁和商务服务业、TMT、金融业租赁案例占比近七成,仍为市场需求主力

表:2024年一季度重点城市大宗租赁案例(部分)

数据来源:中指数据CREIS

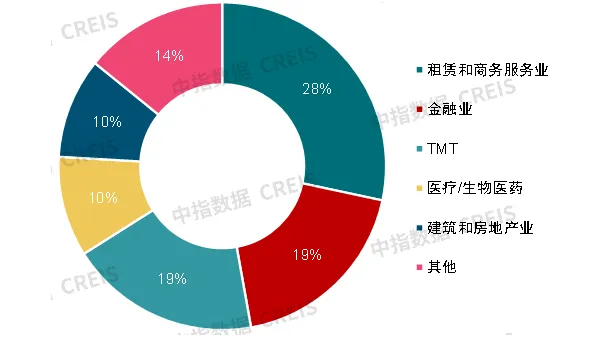

图:2024年一季度重点城市大宗租赁案例租户行业占比

数据来源:中指数据CREIS

2024年一季度,中指数据共监测到大宗租赁案例21笔,其中,租赁和商务服务业、金融业、TMT行业需求相对较多,合计占比近七成。具体来看,租赁和商务服务业监测到6宗案例,占比约28%;金融业、TMT行业各监测到4宗案例,占比均为19%。此外,医疗/生物医药相关行业、建筑和房地产业各监测到2宗案例,占比均在10%左右;其他行业监测案例共计3宗,合计占比14%。

相关资讯

2024上半年中国商业地产租金指数研究报告

中指云网讯: 2024年两会政府工作报告明确提出要"大力推进现代化产业体系建设"、"着力扩大国内需求"。在政策带动下,上半年我国消费市场和服务业经济总体延续2023年恢复态势,重点城市商铺及写字楼租赁需求温和释放,商业街和商圈(购物中心)租金延续小幅上涨态势,但涨幅收窄,写字楼租金仍下行。 与此同时,当前居民收入预期不确定性有所提升,消费信心仍有待提振,企业经营情况亦有待进一步恢复。下半年,预计地方政府将加大力度推出扩内需、促消费政策,消费市场有望保持平稳恢复态势,商铺租赁需求亦有望继续释放;但当前居民消费需求发生转变,商业运营企业应顺应消费和服务需求变化,强化项目运营水平。写字楼运营企业应提升服务水平,打造产业生态,保持租户结构稳定。 在此背景下,中指研究院在分析总结历年研究经验及商业地产行业发展现状的基础上,开展中国房地产指数系统商业地产指数的研究和编制,主要涵盖商铺租金指数和写字楼租金指数,用以客观反映重点城市商业地产价格水平及其变化趋势,以期为行业参与主体提供参考。 2024年以来,扩内需促消费政策持续发力,消费市场总体呈恢复态势,但恢复动能略显不足,2024年1-5月,全国社会消费品零售

来源: 中指研究院

2024中国商业地产发展白皮书

中指云网讯: 从增量市场来看,2024上半年,商办用地供求规模处近年来低位,商办用房投资、新开工同比均下降,销售同比小幅增长,头部企业投资布局进一步收缩聚焦核心城市。从存量市场来看,商铺和写字楼租赁需求均延续温和恢复态势,上半年商铺租金涨幅收窄,写字楼租金仍下跌;大宗交易市场保持一定活跃度,一线城市商办资产仍最受投资人青睐。展望未来,下半年宏观政策预计将继续发力扩内需、促消费,推动消费潜能释放,激发经营主体活力,支撑商业地产市场恢复,商业地产企业应充分把握市场恢复契机和政策机遇,持续强化运营能力,着力提升业绩表现,实现稳健发展。 增量市场:商办用房开发投资下滑,土地成交处近年低位,新开购物中心中二线城市占比超四成 1.商办新房市场:1-5月全国商办用房[1]开发投资额同比下降9.7%,新开工面积同比下降26.4%,销售面积同比微增0.5% 2024年1-5月,商办用房投资、新开工同比均延续下降态势,销售面积同比保持平稳。 2024年1-5月,全国商办用房开发投资额为4493亿元,同比下降9.7%;新开工面积为2741万平方米,同比下降26.4%;销售面积为3071万平方米,同比由2023年底的下降

来源: 中指研究院

中指动态

更多..

吴建钦:洞察置业新需求,满足优质住房新期待

2024-07-05 10:36:41

牛晓娟:从“瓦片经济”到“服务经济”——物业重塑房地产价值新坐标

2024-07-05 10:30:11

刘水:房企构建新发展模式成效与突围路径

2024-07-05 10:23:34

曹晶晶:政策驱动下的新一轮房地产去库存,创新思路与实施进展

2024-07-05 10:20:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号