风险出清信号:核心利润率稳定,应收账款增速回落

[摘要] 透过分析物业上市公司的财务状况,探讨行业发展趋势。

2023年,物业服务上市公司在财务表现上呈现出增收不增利的现象,但毛利率与净利率的降幅有所收窄,核心利润率保持稳定。透过分析物业上市公司的财务状况,探讨行业发展趋势。

毛利率与净利率降幅收窄,核心利润率保持稳定

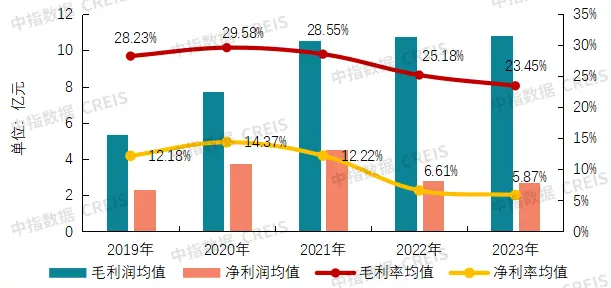

2023年,物业服务上市公司毛利润均值为10.80亿元,较上年微增0.04亿元;净利润均值2.7亿元,较上年下降0.13亿元,增收不增利仍在持续。毛利率均值和净利率均值分别为23.45%和5.87%,较上年分别下降1.73百分点和0.74个百分点,但降幅分别收窄1.64个百分点和4.87个百分点。

图:2019-2023年物业上市公司毛利润、净利润及利润率

数据来源:上市公司年报,中指研究院整理

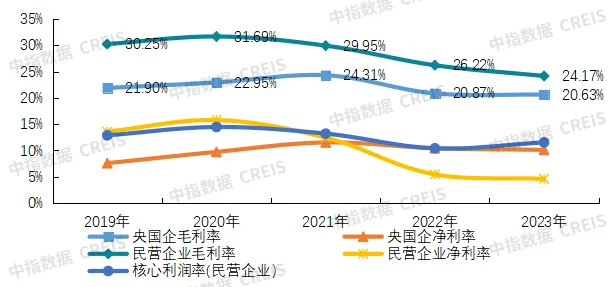

2023年,央国企毛利率均值为20.63%,净利率均值为10.12%,毛利率和净利率近五年波幅较小,保持稳定,凸显央国企业务稳定及风险管控能力强;民营企业毛利率与净利率自2020年达到近五年最高水平后,连续三年下滑,但2023毛利率年仍有24.17%,高于央国企,说明在开展像社区增值服务等高毛利率业务上,民营企业要优于央国企, 2023年净利率为4.59%,低于央国企,说明在风险管控等方面较弱。

2023年,民营企业的核心利润率均值为11.54%,较上年提高1.13个百分点,连续五年维持在两位数以上,物业上市公司虽然受到关联方影响,高毛利业务非业主增值服务萎缩、大幅计提对关联方应收款项减值准备,造成利润“失血”,但是物业企业核心业务属性良好,仍是门好生意,利润率有保障。

图:2019-2023年央国企、民营企业毛利率、净利率、核心利润率

数据来源:中指研究院整理

应收账款增速大幅回落,风险逐步出清,净现比1.97,盈利质量显著改善

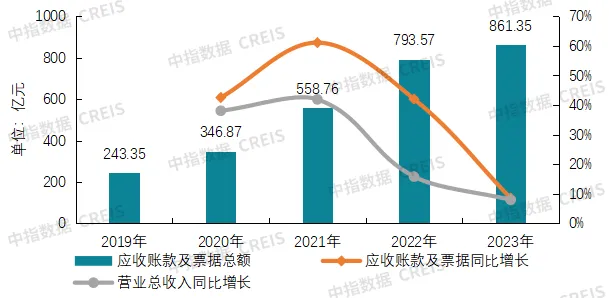

2023年,物业服务上市公司应收账款及票据总额达到861.35亿元,同比增长8.54%,较上年大幅下降33.48个百分点,与营收增速持平,应收与收入增速剪刀差也已较上年大幅下降25.63个百分点,增速相对可控。

图:2019-2023年应收账款及票据总额及增速、营收增速

数据来源:上市公司年报,中指研究院整理

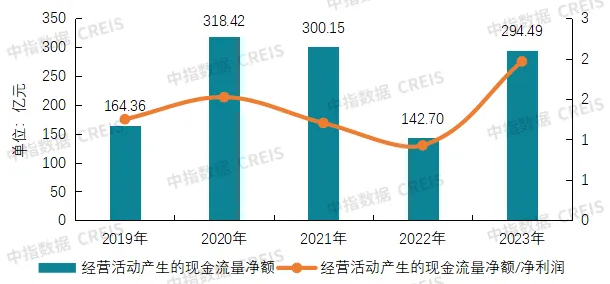

物业上市公司加大预收力度,提高收缴率,2023年经营活动产生的现金流量净额达到294.49亿元,较上年显著改善;净现比回到1以上,2023年达到1.97,为近几年新高。行业风险逐步出清,物业企业正逐步回归现金流逻辑,业绩及估值也将进一步回升。

图:2019-2023年经营活动产生的现金流量净额及净现比

数据来源:上市公司年报,中指研究院整理

2023年是物业管理行业调整与沉淀之年,在经历高速增长之后,物业服务上市公司需要把成长成果压实,“大起大落”不符合行业发展规律,认清事物发展本质,追求高质发展方可持续。

2024年,国家发改委公布《产业结构调整指导目录(2024年本)》,将物业服务纳入“鼓励类-商务服务业”,“物业服务”内容更为细化、发展方向更为明确,定位更为清晰,为行业发展注入新的动能。此外,上游地产行业相关支持政策紧密出台,缓解房地产市场面临的压力,也会在一定程度上对物业公司产生利好。

未来,物业管理行业的规模预计将保持稳速增长,成为新常态。尽管业务转型和发展仍将面临一定的挑战,物业服务上市公司将继续提升市场外拓能力,并在激烈的市场竞争中保持稳步的规模增长。企业将坚持“因企制宜”的原则,发展多元业务,拓宽营收渠道,提升盈利水平。得益于稳定的现金流和弱周期性的行业属性,以及政策支持、宏观环境的改善和业务转型升级的共同推动,物业板块的价值有望实现回归。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

物企区域布局战略分化,机遇与挑战并存

物业管理行业近年来正经历着发展模式的转变,管理面积的增长速度已然放缓,管理规模增速呈现下滑趋势。从历年百强企业的数据来观察,在2021年时,管理面积与合约面积的增速达到近4年的最高值(近17%),此后便连续两年出现下滑情况,到如今均已降至7%以下。

来源: 中指物业研究 2025-03-10 10:32:07

直击两会!2025政府工作报告物管行业相关五大看点

从两会政府工作报告看物管行业机会

来源: 中指物业研究 2025-03-05 17:37:51

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311