住宅市场

北京一季度商品住宅价格涨幅创近15个月新低

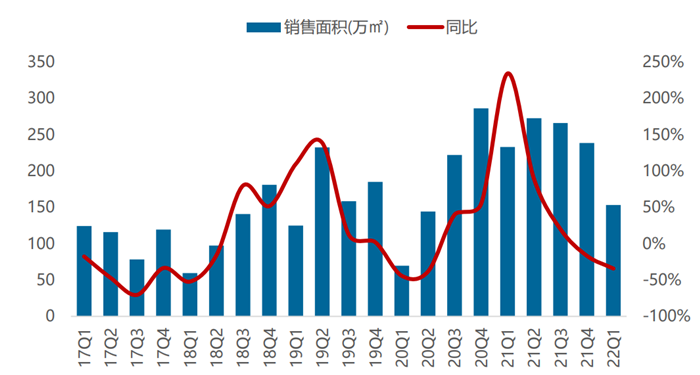

在传统春节淡季及疫情影响下,北京2022年一季度商品住宅(不含保障房)成交规模继续下探,市场表现相对一般,但三月份已经出现回暖迹象

在传统春节淡季及疫情影响下,北京2022年一季度商品住宅(不含保障房)成交规模继续下探,市场表现相对一般,一季度累计成交规模为153万平,同比下降34%,环比下降36%,已经是连续三个季度下滑;其中2月份成交规模仅33万平,创近23个月新低。

随着北京疫情好转,金融信贷环境持续宽松,房贷利率下调及放贷周期缩短,市场信心和预期不断提升,回暖迹象凸显,三月数据已显现回暖迹象,市场成交触底回弹,成交规模58.06万平,环比大幅上涨75%;部分在售项目的销售情况良好,海淀区学府壹号院一季度累计销售66.68亿元,成为季度销售。

图:2017-2022年3月北京商品住宅(不含保障房)季度成交量走势

数据来源:CREIS中指数据

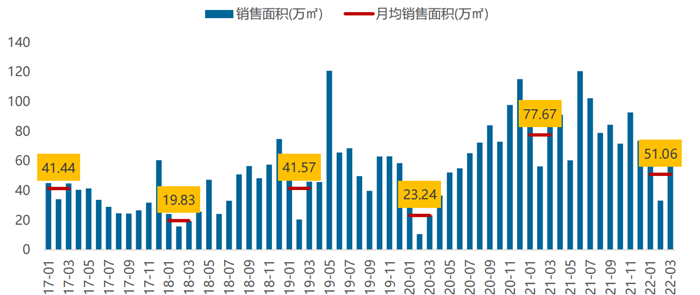

图:2017-2022年3月北京商品住宅(不含保障房)月度成交量走势

数据来源:CREIS中指数据

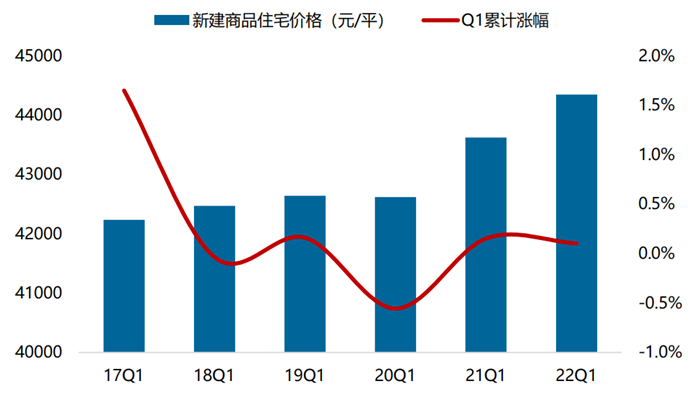

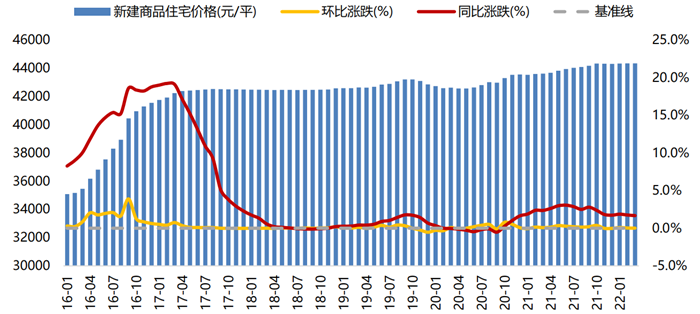

2022年一季度,北京商品住宅价格涨幅创近15个月新低,累计涨幅低于去年同期。伴随不限价项目入市、改善型产品成交增加,新建商品住宅价格结构性小幅上涨。整体来看,一季度北京新建商品住宅价格为44347元/平方米,同比上涨1.66%,涨幅为近15个月新低;累计来看,一季度商品住房价格累计上涨0.10%,在房地联动、设置上限指导价格、需求不足等多因素综合影响下,一季度价格涨幅收窄,较去年同期收窄0.05个百分点。

图:2017-2022年3月北京新建商品住宅价格累计涨跌趋势

数据来源:CREIS中指数据

图:2017-2022年3月北京新建商品住宅价格及同环比变化走势

数据来源:CREIS中指数据

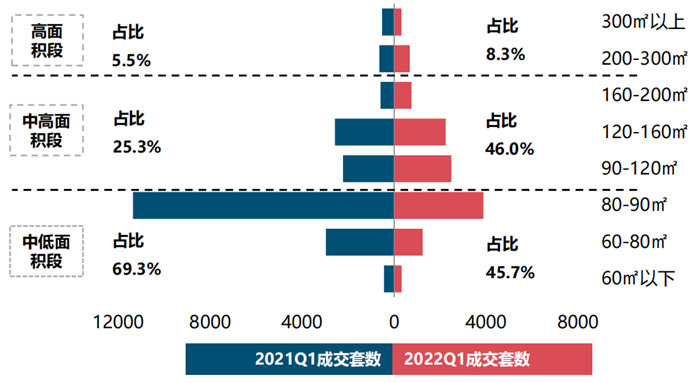

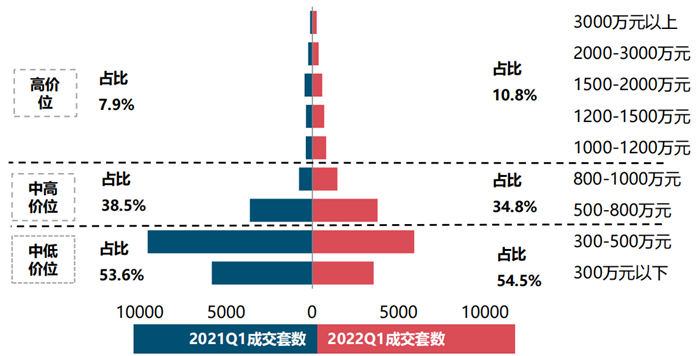

2022年一季度商品住宅成交以中小/中高面积段、中低价位段刚需产品为主,面积段主要集中在80-90平,成交套数占比达33%,占比下降21个百分点,下降显著;整体来看,中高面积段90-200平的产品跃升为成交主力。成交总价段主要集中在300-500万之间,成交套数占比34%,但占比下降11个百分点,整体仍以总价500万以下产品为主。

另外,新房成交显著向中高面积段、高价位转移:改善型需求逐步释放,在不限价项目入市、改善型产品供应提高带动下,中高面积段产品成交占比上升至46.0%,提升20.7个百分点;成交总价段向高价位产品上移,产品占比提升2.9个百分点。

图:商品住宅成交面积结构

数据来源:CREIS中指数据

图:商品住宅成交总价结构

数据来源:CREIS中指数据

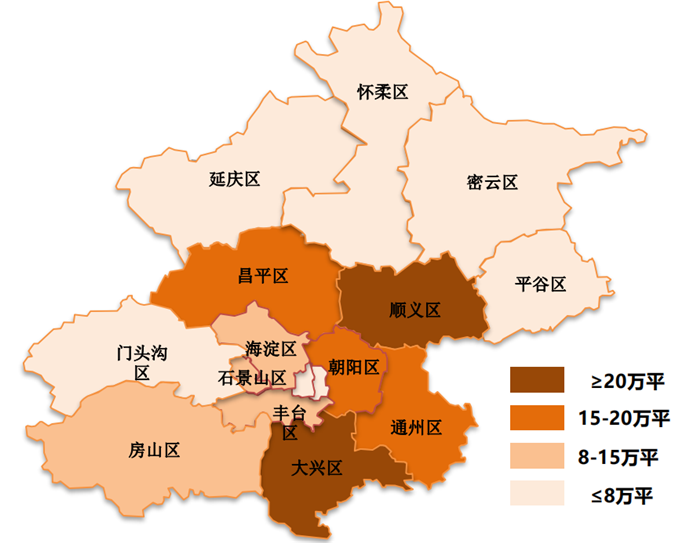

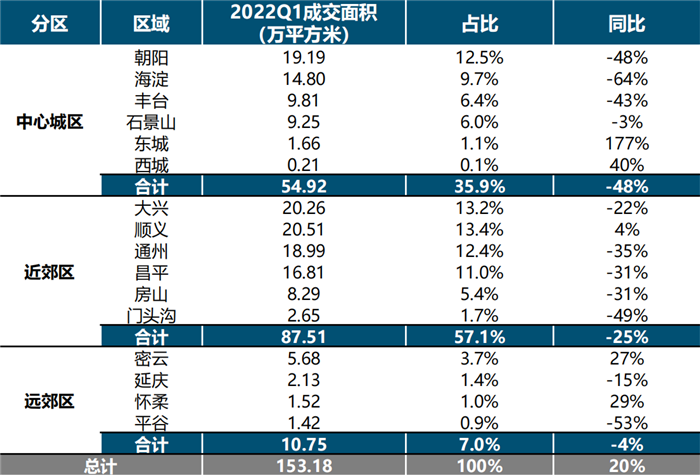

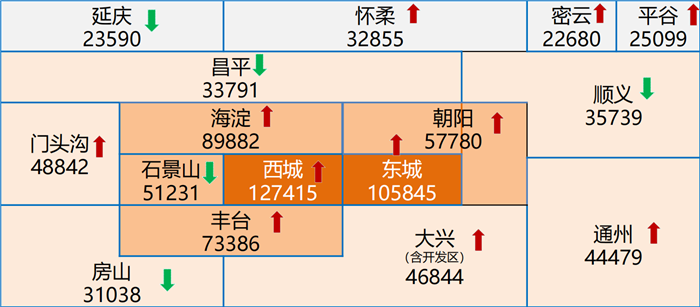

从区域成交规模来看,近郊六区已成北京商品住宅(不含保障房)一季度成交主力区域。2022年一季度近郊六区成交87.51万平,占比达57.1%;其中,顺义、大兴区域累计成交均超20万平,分别居北京各区销售规模、第二位,其余区域均未超过20万平。中心、近郊和远郊区域的成交规模同比均有不同程度的回落,中心城区成交规模同比回落48%,成交量较大的海淀和朝阳分别下降64%、48%;近郊区成交规模同比下降25%,顺义微涨,通州、昌平、房山、门头沟均下降三成以上;远郊区成交规模同比下降4%,下降幅度,其中密云、怀柔同比上涨两成以上。

图: 2022Q1北京商品住宅(不含保障房)分区域成交情况

数据来源:CREIS中指数据

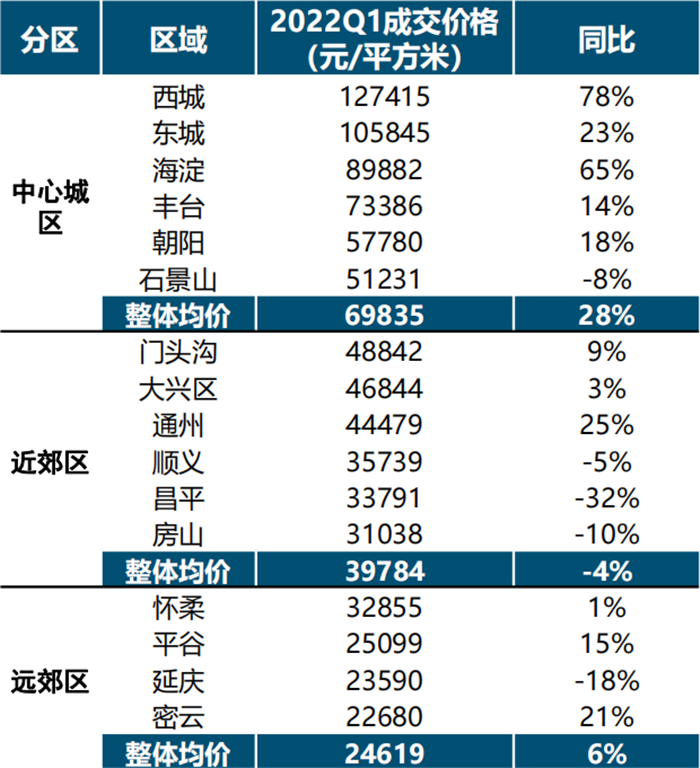

图: 2022Q1北京商品住宅(不含保障性住房)分区域成交价格情况

数据来源:CREIS中指数据

扫描二维码,获取完整版报告

相关资讯

北京一季度商品住宅价格涨幅创近15个月新低

中指云网讯: 在传统春节淡季及疫情影响下, 北京2022年一季度商品住宅(不含保障房)成交规模继续下探,市场表现相对一般, 一季度累计成交规模为153万平,同比下降34%,环比下降36%,已经是连续三个季度下滑;其中2月份成交规模仅33万平,创近23个月新低。 随着北京疫情好转,金融信贷环境持续宽松,房贷利率下调及放贷周期缩短,市场信心和预期不断提升,回暖迹象凸显, 三月数据已显现回暖迹象, 市场成交触底回弹,成交规模58.06万平,环比大幅上涨75%;部分在售项目的销售情况良好,海淀区学府壹号院一季度累计销售66.68亿元,成为季度销售。 图:2017-2022年3月北京商品住宅(不含保障房)季度成交量走势 数据来源:CREIS中指数据 图:2017-2022年3月北京商品住宅(不含保障房)月度成交量走势 数据来源:CREIS中指数据 2022年一季度, 北京商品住宅价格涨幅创近15个月新低 ,累计涨幅低于去年同期。伴随不限价项目入市、改善型产品成交增加,新建商品住宅价格结构性小幅上涨。整体来看,一季度北京新建商品住宅价格为44347元/平方米,同比上涨1.66%,涨幅为近15个月新低;累计来看

来源: 中指研究院

早八点丨50周新房、二手房成交同比延续增长态势,北京住宅用地成交出让金111亿元

中指云网讯: 点击获取最新房地产市场数据 50周市场要点(12.08-12.14): 1、交易市场:50周30城新房成交面积环比增长10.8%,同比增长76.5%;20城二手房成交套数环比下降13.3%,同比增长127.1%。10城新房可售面积环比上升0.1%。 2、土地市场:50周300城住宅用地成交规划建面2338万平方米,土地出让金1056亿元,其中一线城市宅地出让金为158亿元,二线城市宅地出让金为385亿元,三四线城市宅地出让金约513亿元。 3、政策动态:中央政治局会议、中央经济工作会议提出要实施更加积极的财政政策和适度宽松的货币政策,并强调持续用力推动房地产市场止跌回稳,明确后续政策举措;广西、石家庄、通辽从提高公积金贷款最高额度、延长还款时间、支持公积金支付首付等方面进行优化;衡阳取消公摊,按套内建筑面积计算商品房价款;杭州优化建设项目容积率及相关指标计算规则。 4、企业资讯:房企非银融资类型以超短期融资券为主,部分企业通过中期票据、公司债等方式获取资金。上海东方明珠房地产挂牌转让南通瑞旭置业44%股权底价2580.09万元。珠光集团与中信城签署合作共建协议,大悦城控股在深圳举办战

来源: 中指研究院

中指动态

更多..

【重磅】CREIS中指二手房版百城交易数据即将上线

2024-12-26 09:55:05

2025年房地产市场趋势预判:政策持续发力,市场有望止跌回稳

2024-12-24 18:34:50

2024年人居梦想“好房子”年度票选火热进行中

2024-11-22 16:30:18

2024年人居梦想“好房子”研究全面启动

2024-10-10 15:59:54

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号