物企降本增效难在哪里?如何突破?

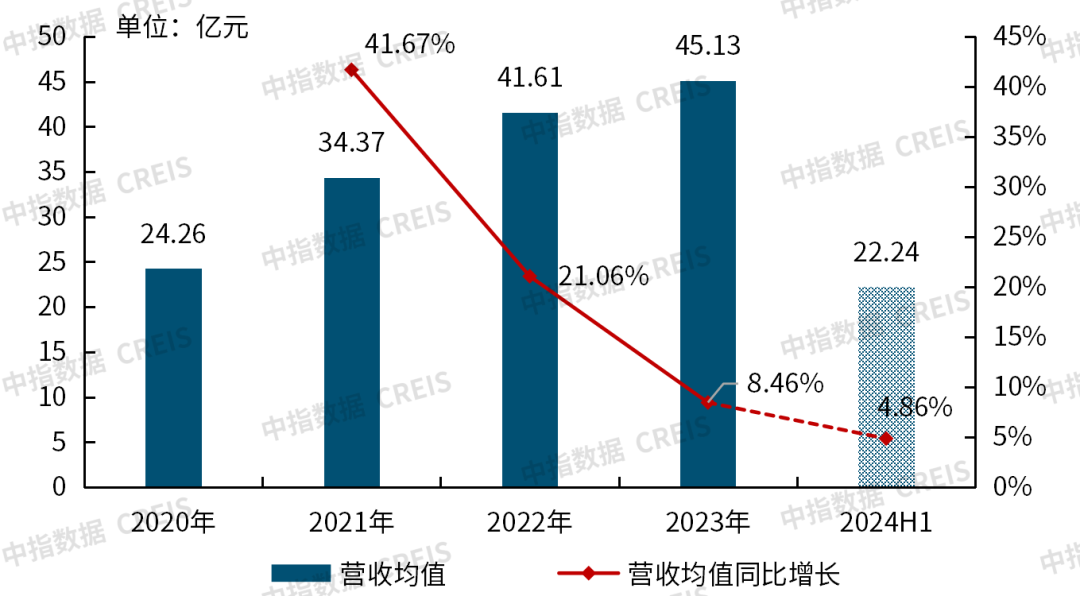

[摘要] 近几年,物业管理行业的发展速度逐年放缓,营业收入增长日趋乏力,成为行业当前显著的特征以及物业公司面临的发展难题。从上市公司数据看,营业收入的同比增速由2021年的最高值41.67%,下降至2023年的8.46%,进一步下降至2024年中的4.86%。

近年来,随着房地产市场的调整和经济环境的变化,物业管理行业面临着前所未有的挑战。营业收入增长乏力、经营成本上升、利润空间压缩、服务质量提升难等问题已经成为制约行业发展的重要瓶颈,如何实现降本增效,成为摆在物业企业面前的一道难题。本文将深入分析当前物业服务企业的经营困局,挖掘背后的原因和逻辑,探索企业的降本增效策略。

行业持续面临营收增长压力

近几年,物业管理行业的发展速度逐年放缓,营业收入增长日趋乏力,成为行业当前显著的特征以及物业公司面临的发展难题。从上市公司数据看,营业收入的同比增速由2021年的最高值41.67%,下降至2023年的8.46%,进一步下降至2024年中的4.86%。

图:2020-2024H1上市物业公司营业收入均值及增长情况

为何物业企业由前期的高速增长逐步变为低速增长,并且几年来并没有实现扭转?首先,2021年及之前物业管理行业的高速增长以及跨越式发展其实更多的是依靠外力,包括资本市场对物管行业的推动,以及地产关联公司的项目供给和业务支持,大部分企业的市场拓展能力并不突出。其次,前期的高增长代表的是行业并购整合阶段的增速,而非行业发展常态。2018-2021年期间,行业并购市场热度很高,在2021年达到峰值。并购的结果扩大了管理规模,也必然快速地提升了营业收入。最后,前期行业高增长的动力主要来源于规模扩张,但伴随房地产市场持续调整,市场并购越来越少,物业管理行业逐步转入存量时代,“规模扩张式”增长早已动力不足。

物业服务企业面临着较大的经营压力,尤其在“开源”方面难度较大。第一,物业管理市场趋向饱和,竞争加剧。房地产市场的调控政策导致新增物业项目减少,压缩了物业企业的收入增长空间,存量市场下的竞争激烈程度日益提升,优质项目获得难度加大。第二,物业服务费定价机制僵化,降价风潮四起,物业费收缴难度增加。行业中住宅项目占比较高,然而基于我国住宅物业费定价现状,提价困难。2024年,受政策影响,部分城市出现降费风波,导致物业费收缴难度增加。此外,宏观经济环境承压也加大了住宅和非住宅物业费的收缴难度。第三,多经服务探索难以取得突破。非业主增值服务大幅减少,社区增值各类服务受各种因素影响发展不及预期,IFM市场正在加大探索尚未形成核心竞争力,城市服务也面临毛利低、回款难等问题。

利润率下降,回归物业管理主业

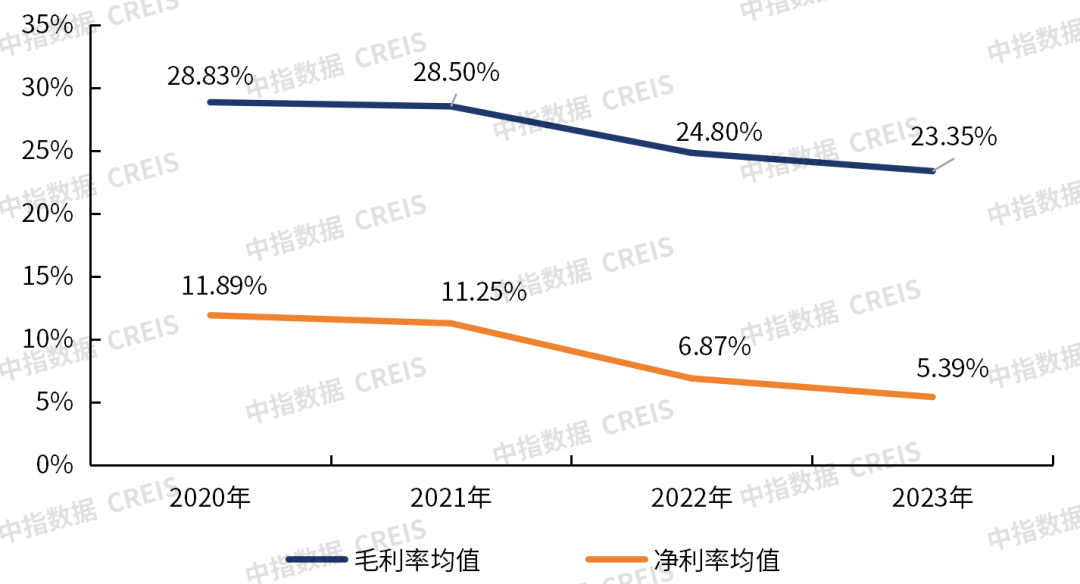

乐观来看,营业收入尚能保持稳定,只不过增速持续降低。但从盈利情况看,企业面临的压力更大。自2021年起,行业中“增收不增利”的情况比较普遍,行业利润率逐年下降。2023年,上市公司的毛利率均值为23.35%,较2020年下降5.5个百分点;净利率均值为11.89%,较2020年下降6.5个百分点。

图:2020-2023年上市物业企业毛利率均值及净利率均值

利润率降低的原因是多方面的。第一,从业务发展角度看,高毛利业务减少,整体利润率回归物业管理主业。非业主增值服务在近两年显著且持续性收缩,未来很难再有新的突破和增长,因此这方面原因导致的利润率下跌几乎是无法拯救的,除非找到可替代的高毛利新业务。第二,从财务角度看,受关联方影响坏账风险加大,应收账款计提减值准备增加,商誉减值准备的计提等都对利润率产生了负面影响。对于受影响较大的企业,净利润已经出现负值。伴随物业公司独立性的增强,市场化程度的提升,利润率将逐步止跌回稳,但很难恢复到之前的高水平。 因此,成本管控、效能提升成为物业公司日益关注的问题,行业进入转型升级,降本增效的关键时期。

行业成本管控难度增加

物业企业的成本构成主要包括人力成本、物料及设备维护成本、管理费用等。尽管物业管理行业在探索转型升级,但目前仍属于劳动密集型行业,人力成本是最大的支出项,通常占总成本的50%以上。物料成本包括日常维护所需的各类材料和工具,设备维护成本则涉及电梯、空调、消防系统等大型设备的保养和维修。管理费用包括办公费用、培训费用和其他行政开支。 人力成本管控是物业企业面临的最大挑战之一。从业主的视角和企业项目管理层面看,“数人头”的物业服务模式在实际项目中存在一定固化效应,基层项目服务人员的数量较难压缩。从员工薪酬方面看,随着最低工资标准的提高和社会保险费用的增加,物业企业的用工成本不断攀升。物业行业的工作环境相对艰苦,员工流动性较大,企业为了留住人才,需要保障员工的薪酬待遇。此外,多元服务的发展在一定程度上增加了用工数量和员工工资平均水平,进一步加剧了人力成本压力。

物料及设备维护成本的管控也是物业企业成本管控的一大难题。一方面,随着技术的进步和设备的更新换代,物业企业需要投入更多的资金用于设备的维护和升级。例如,智能门禁系统、监控系统和消防系统的引入,虽然提高了管理效率,但也带来了更高的维护成本。另一方面,随着建筑物老化和设备设施的磨损,维修和维护成本逐年增加,该问题在一些老项目中表现尤为突出。此外,环保政策的加强也使得物业企业在物料采购和设备维护方面面临更高的环保要求,进一步推高了成本。

管理费用的压缩空间有限是物业企业成本管控的另一大困境。管理费用包括办公费用、培训费用和其他行政开支,这些费用虽然相对固定,但在企业整体成本中仍占有一定比例。随着企业的发展和管理层级的增加,管理费用难以有效压缩。此外,物业企业为了提高服务质量和员工素质,加大员工培训的投入,也会造成管理费用的增加。

伴随物业管理行业的不断发展,物企成本管控难度增加。一方面,行业逐步转入存量市场,市场竞争日益激烈,企业为了争夺市场份额,不得不提高服务标准、确保服务质量。甚至在项目竞标时带资进场或者承诺更新项目的部分设施设备以增加中标率,这无疑都会增加项目的运营成本。另一方面,客户对物业服务的期望值不断提高,物业企业需要投入更多的资源来满足客户需求,增加服务的附加值,这也造成更大的成本压力。此外,企业内部管理问题也是导致成本管控困境的重要因素。许多物业企业在成本控制方面缺乏系统性和科学性,成本核算不精细,成本控制措施不到位。那么,在当前的市场环境下,物业企业如何实现降本增效?

物业企业降本增效的破局之策

第一,优化人力资源配置是降低人力成本的有效途径。物业企业可以通过灵活用工、外包服务等方式,减少固定员工的比重,从而降低基层人力成本;通过精简组织架构,减少管理层级,提高管理效率,降低管理人员成本。通过建立科学的绩效考核体系,激励员工提高工作效率,也是控制人力成本的重要手段。

此外,减少用工数量,降低直接人工成本也是不少企业已经采用的降本方式。从2022年至今,上市企业、头部企业的裁员现象早已屡见不鲜。根据2023年物业上市公司年报,出现裁员的企业约20家,减少的雇员人数共计约5万人。但裁员的赔偿成本通常计入当期费用,作为管理费用或员工福利费用的一部分,并且如果裁员规模较大,涉及金额较高,公司可视情况选择一次性计入当期费用或在一定期间内分摊。因此,通过裁员实现人工成本的降低效果并没有那么及时。但这种方式需谨慎使用,建议物业公司结合自身情况进行人员优化调整,避免因人员变动造成服务质量的下降,进而影响业主满意度。

第二,通过科技赋能提升效率,加大科技的落地应用力度。首先,引入智能化管理系统是降低物料和设备维护成本的有效方法。物业企业可以通过引入智能门禁系统、监控系统和消防系统、智能清洁设备等,替代部分人工操作,提高工作效率,降低人力成本。同时,智能化管理系统可以实现设备的远程监控和预警,及时发现和处理设备故障,降低设备维护成本。其次,利用物联网、大数据、云计算等技术搭建智慧物业管理平台,实现物业管理服务的在线化、智能化,提高工作效率,降低人力成本。最后,利用大数据技术对物业管理过程中的各项数据进行分析,为成本控制、服务优化等提供数据支撑。比如企业可以利用大数据和人工智能技术,优化物料采购和库存管理,减少物料浪费和库存积压;通过分析能源管理系统的数据优化能源使用,降低能耗成本等。

第三,加强供应链管理是控制物料成本的重要举措。物业企业可以通过与供应商建立长期合作关系,获得更优惠的采购价格。同时,企业应建立科学的物料采购计划,避免因物料短缺或过剩导致的成本增加,通过引入供应链管理系统,实现物料采购、库存管理和使用的全程监控,提高物料使用效率,降低物料成本。

第四,提高管理效率是压缩管理费用的关键。物业企业应优化内部管理流程,减少管理层级,提高管理效率。通过引入信息化管理系统,实现办公自动化和无纸化,降低办公费用。此外,企业应加强内部沟通和协作,减少因信息不对称导致的资源浪费。通过建立科学的预算管理制度,严格控制各项管理费用,确保管理费用在合理范围内。

在未来的发展中,物业企业应继续关注政策法规的变化,积极应对市场竞争和技术更新的挑战,不断优化内部管理流程,提高管理效率和服务质量。同时,企业应加强与供应商和客户的合作,建立长期稳定的合作关系,共同应对成本管控的挑战,通过不断创新和改进,提升市场竞争力实现长期稳健发展。

推荐查看:物业数据汇总

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

物业费涨跌何去何从?请看权威解读

近年来,房地产市场格局发生深刻变化,进入存量市场阶段后,与之紧密相关的物管行业也面临着新的形势。一方面,在重庆、武汉、南昌、银川等多个城市陆续出现了物业费下调的情况,其降幅处于20%到35%之间;但另一方面,北上广深四个一线城市以及部分强二线城市的物管费却变化不大,甚至上海的部分二手豪宅还主动提高物

来源: 中指物业研究 --

物企区域布局战略分化,机遇与挑战并存

物业管理行业近年来正经历着发展模式的转变,管理面积的增长速度已然放缓,管理规模增速呈现下滑趋势。从历年百强企业的数据来观察,在2021年时,管理面积与合约面积的增速达到近4年的最高值(近17%),此后便连续两年出现下滑情况,到如今均已降至7%以下。

来源: 中指物业研究 --

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311