房企动态

2024年1-8月全国房地产企业拿地TOP100排行榜

重点房企拿地总额同比降幅继续扩大

当月要点:

1、重点房企拿地总额同比降幅继续扩大

2、“7090政策”正式退出上海市场,将有利于高品质“好房子”建设

3、从各城市群拿地金额来看,长三角地区领跑全国

一、重点房企拿地总额同比降幅继续扩大

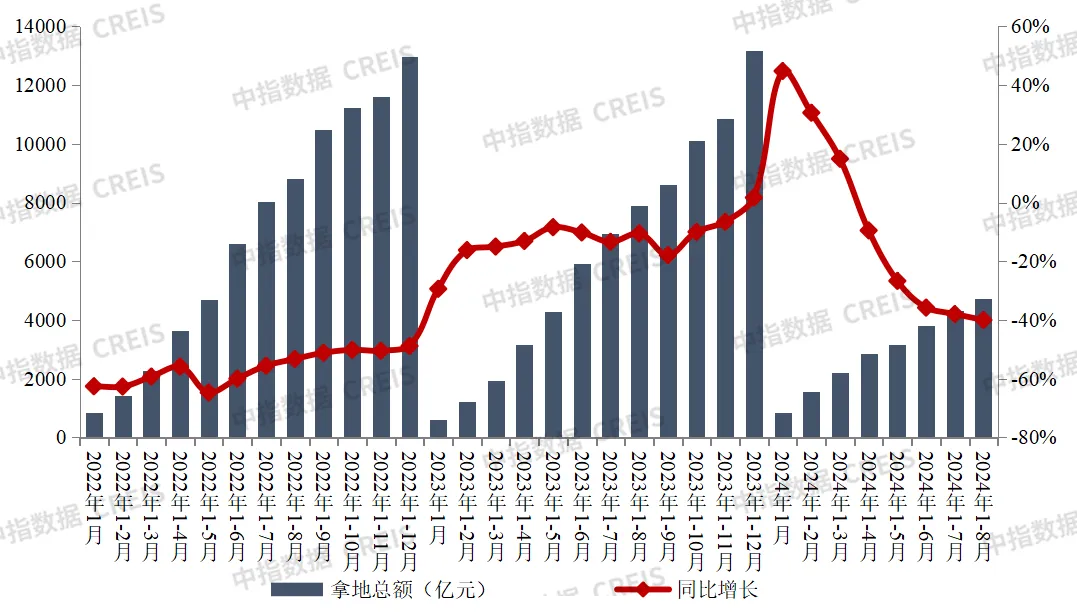

2024年1-8月,TOP100企业拿地总额4731.3亿元,同比下降40.0%,相较1-7月降幅继续扩大2.0个百分点。8月上海、北京、杭州、南京等一、二线城市虽有土地推出,但整体成交略显平淡,仅少数核心地块溢价率较高,TOP100企业拿地总额同比降幅继续扩大。

图:2022年1月-2024年8月TOP100房企累计拿地总额

数据来源:中指数据CREIS

数据范围:包含招拍挂权益土地及收并购土地

从新增货值来看,绿城中国、建发房产和华润置地位列前三。2024年1-8月,绿城中国以629亿元新增货值占据榜单第一,建发房产以613亿元新增货值位列第二,华润置地新增货值规模为508亿元,位列第三。TOP10企业2024年1-8月新增货值总额4506亿元,占TOP100企业的31.1%,新增货值门槛为61亿元。

二、“7090政策”正式退出上海市场,将有利于高品质“好房子”建设

8月27日上海市住房城乡建设管理委员会发布《关于优化本市新出让商品住房用地套型供应结构的通知》,主要内容如下:

一、优化新出让商品住房用地中小套型住房建筑面积标准。

二、优化新出让商品住房用地中小套型住房供应比例。

三、加强新出让商品住房用地套型结构的区域统筹。

中小套型住房面积标准和比例调整,意味着未来更多的大面积产品将涌入上海新房市场,更好地适应当下住房需求结构变化,满足居民改善性居住需求。此外,减少不满足当下市场需求的小户型产品供应有利于提高新房供应效益,加快新房去化,提振企业拿地积极性。

而加强套型结构的区域统筹则代表,在区域总面积不变的前提下,可以在各个盘之间分配统筹平衡中小套结构,理论上越核心的地块中小套的占比越低。

最后,此次政策的调整有利于高品质“好房子”建设,针对高端市场打造更好的大面积产品,推动“住房双轨制”的落地:新房市场供应以大面积产品为主,二手房市场以小户型产品为主,满足居民多样化的居住需求。

三、重点区域及城市房企拿地

从各城市群拿地金额来看,长三角领跑全国。2024年1-8月,长三角TOP10企业拿地金额1011亿元,继续居四大城市群之首,增长较快,主要由于8月上海、杭州、南京、无锡等城市进行土拍。京津冀TOP10企业拿地金额810亿元,位列第二;中西部TOP10企业拿地金额389亿元,位列第三。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。保利发展、中海地产、中建壹品、中国中铁、华润置地等在多个重点城市广泛布局,央国企仍保持较高参与度,绿城中国、滨江集团等民企和混合所有制企业则聚焦重点深耕区域补充土储,宁波江山万里、伟星房产、得力房产等区域性房企深耕重点城市增加土地储备。

从全国住宅用地成交总价TOP10来看,8月入榜地块成交金额门槛为16亿元。入榜地块中,上海市徐汇区斜土街道xh128D-07地块以总价48亿元位居榜首,该地块单价高达131045元/平。从城市来看,上海有3宗地块入榜,总成交金额为93.2亿元,广州、杭州均有2宗地块入榜单,总成交金额分别为65.5亿元、36.4亿元。

数据来源:中指数据CREIS

数据范围:包含招拍挂权益土地及收并购土地

数据时间:截至2024年7月31日18:00;

区域范畴: 京津冀:北京、天津、河北等15个重点城市;长三角:上海、江苏、浙江、安徽等41个重点城市;粤港澳大湾区:深圳、广州、珠海等9个重点城市;中西部:武汉、长沙、南昌、西安等190个重点城市;

相关资讯

2025年1-11月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比增长14.1%,增幅放缓 2、年末房企更加青睐联合体拿地,民营房企拿地较为活跃 3、从重点城市拿地金额TOP10房企来看,部分民营房企入榜 01 重点房企拿地总额同比增长14.1% 增幅放缓 2025年1-11月,TOP100企业拿地总额8478亿元,同比增长14.1%,虽继续延续增长态势,但增幅较1-10月大幅收窄,临近年底,企业拿地积极性有所减弱,拿地较为审慎。拿地企业仍以央国企为主,拿地金额前十企业中8家为央国企。11月,民营房企拿地较为活跃,部分企业联合国企拿地,部分企业聚焦优势区域独立拿地深耕。民企拿地主要集中在热点一二线核心城市,如懋源地产在北京拿地,大华集团、佳运置业在上海拿地,滨江集团在杭州拿地。 图:2022年1月-2025年11月TOP100房企累计拿地总额及同比 从新增货值来看,中海地产、招商蛇口和绿城中国位列前三。2025年1-11月,中海地产以1963亿元新增货值位列第一,招商蛇口新增货值规模为1833亿元,位列第二,两家企业均通过获取上海城市更新项目,货值大幅提升。绿城中国新增货值规模为1293亿元,位列第三。TOP10

来源: 中指研究院

2025年1-7月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 重点房企拿地总额同比增长34.3% 热点城市土拍热度不减,多地块刷新区域最高楼面价 头部企业聚焦核心城市加大力度补仓,民企在重点区域深耕 01 重点房企拿地总额同比增长34.3% 2025年1-7月,TOP100企业拿地总额5783亿元,同比增长34.3%,相比上月增幅小幅增长1个百分点。2025年以来,土地市场热度不减,同比不断走高。拿地企业仍以央国企为主,拿地金额前十企业中8家为央国企,部分民企亦有一定投资强度,如滨江集团拿地金额位居前十,邦泰集团、大华集团等也进入拿地金额前二十。 图:2022年1月-2025年7月TOP100房企累计拿地总额及同比 从新增货值来看,绿城中国、中海地产和保利发展位列前三。2025年1-7月,绿城中国以1116亿元新增货值占据榜单第一,中海地产以935亿元新增货值位列第二,保利发展新增货值规模为907亿元,位列第三。TOP10企业2025年1-7月新增货值总额6871亿元,占TOP100企业的43.5%,TOP100企业新增货值门槛为55亿元。 02 热点城市土拍热度不减 多地块刷新区域最高楼面价 2025年7月,核心城市优质地块竞争依

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-10-10 16:10:37

2025中国房地产品牌价值研究全面启动

2025-09-08 15:45:41

2025人居梦想“好房子”项目路演及专家评审成功举行

2025-06-18 09:13:49

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号