住宅市场

2024年杭州房地产市场总结与展望

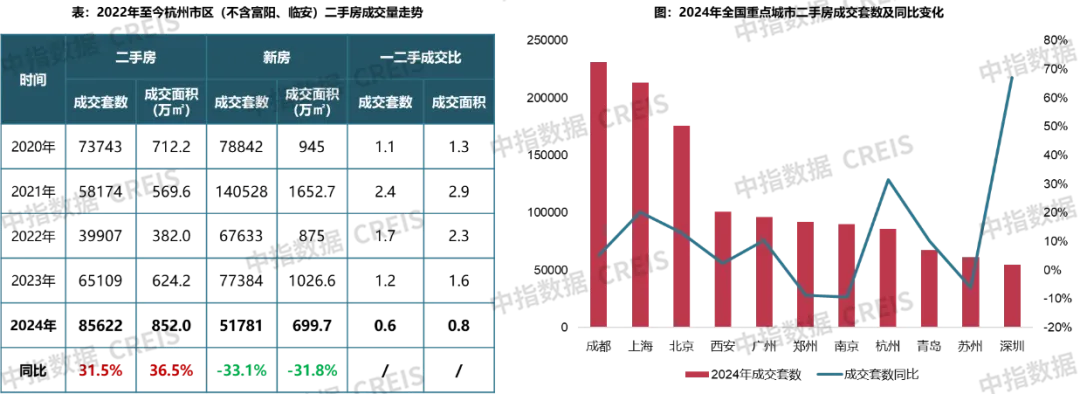

2024年杭州二手房成交量创历史新高,首次超过新房成交规模。

回溯2024年,杭州房地产市场在机遇与挑战并存的环境中,呈现出多维度的发展特征与格局演变。受宏观经济形势、行业下行周期等大环境因素综合影响,土地市场、新房市场规模缩量显著。但凭借城市能级的稳步进阶、政策利好的带动,以及优质项目的支撑,市场成交仍保有韧性。二手房成交量更是创历史新高,首次超过新房成交规模。

政策篇

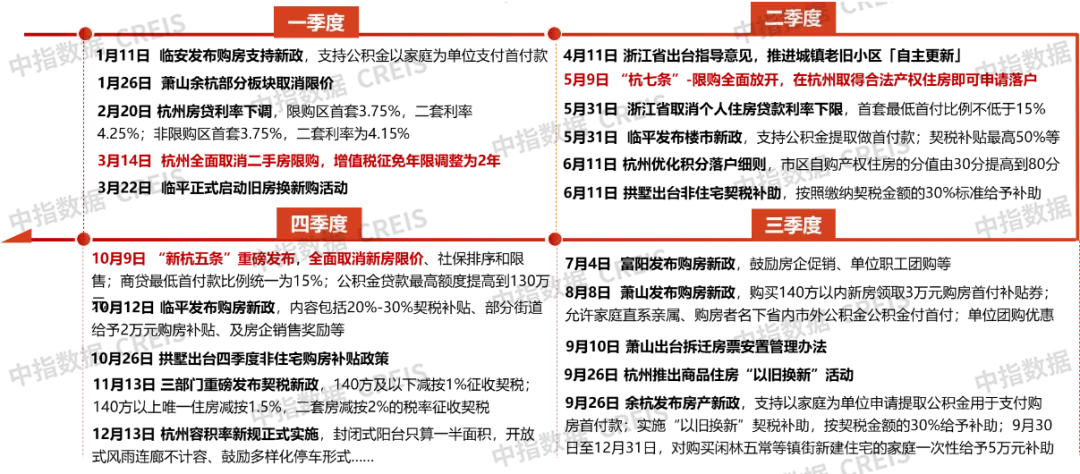

■ 2024年杭州政策脉络:需求侧重点发力,限制性政策全面取消,杭州创下史上最宽松政策环境

2024年,房地产领域迎来了一系列重要的新政策,中央和地方接力出台楼市新政,政策力度前所未有。

响应中央调控基调,杭州楼市宽松政策力度持续加码,全年出台各类新政20余条。重点从需求侧发力,全面取消限购、限价、限售等限制性政策,叠加降首付、降利率,创下史上最宽松购房环境,提升了购房者市场预期,促进需求积极入市。

图:2024年杭州楼市政策脉络

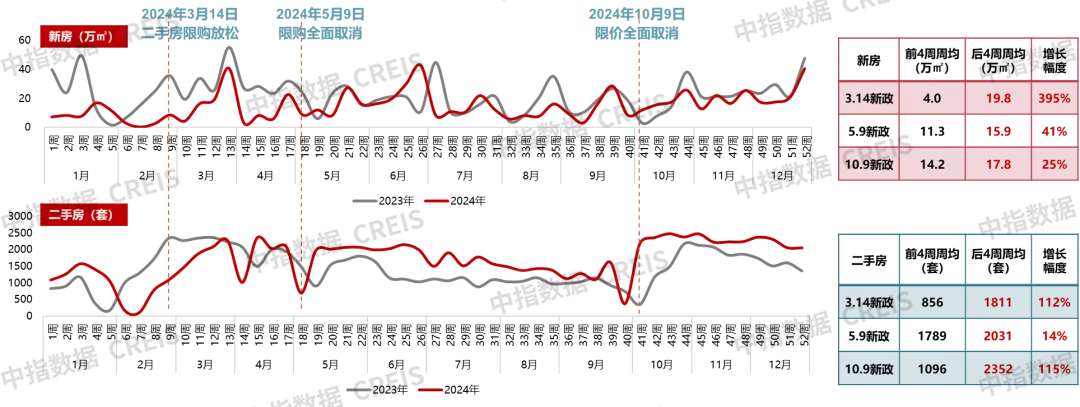

■ 政策反馈:新政后市场活跃度有明显修复,10.9新政效果最为显著

“3.14新政”精准指向二手房市场,全面取消二手房限购、增值税“5改2”等。3月最后一周新房成交超40万㎡,二手房周均成交增长112%。

“5.9新政”实施近8年的限购全面解除。新政后四周新房周度成交环比增长41%,6月成交规模创年内新高,二手房交易活跃度也非常高; “10.9新政”全面取消限价、降首付等。叠加9.26中央一系列“止跌回稳”政策利好,10月以来杭州市场复苏信号明显,新政后四周二手房周度成交翻倍增长,11月成交量创历史新高。新房去化流速明显加快,开盘热度较高,12月成交翘尾,仅次于6月份。

图:杭州新房、二手房周度成交情况

数据来源:中指数据CREIS(点击查看)

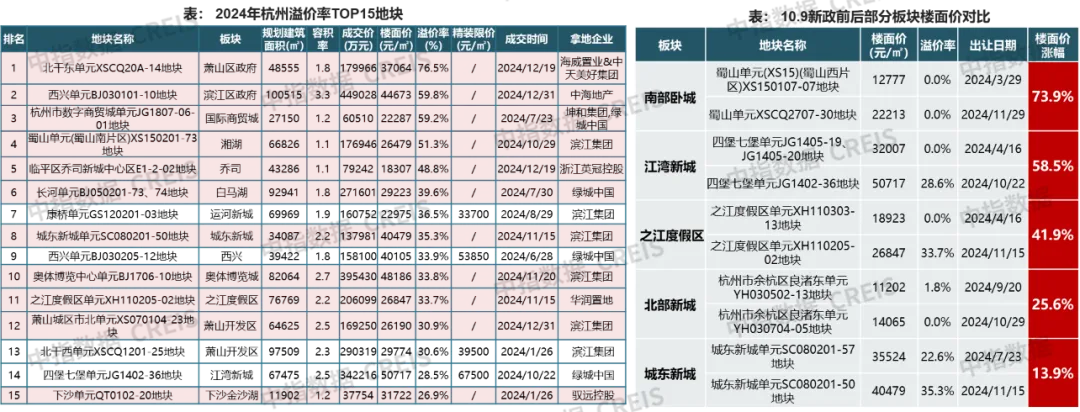

■ 政策反馈:新房限价放开后,土拍热度明显提升,高溢价率地块频出,楼面价冲高

10.9新政限价全面放开后,杭州土拍市场热度明显提升,高溢价地块频出。2024年溢价率TOP15地块中,仅4宗为限房价地块。溢价率最高的是北干东单元地块,溢价率接近80%,创下2018年以来杭州宅地溢价率新高。 部分板块楼面价冲高,产生新的单价地王。典型如:11月29日,浙江国丰竞得的南部卧城板块楼面价上涨73.9%,突破22000元/㎡;10月22日,绿城以楼面价50717元/㎡竞得钱二宅地,地价上涨近60%,刷新杭州宅地楼面价纪录(此前为凤起潮鸣的45368元/㎡)。

数据来源:中指数据CREIS(点击查看)

土地篇

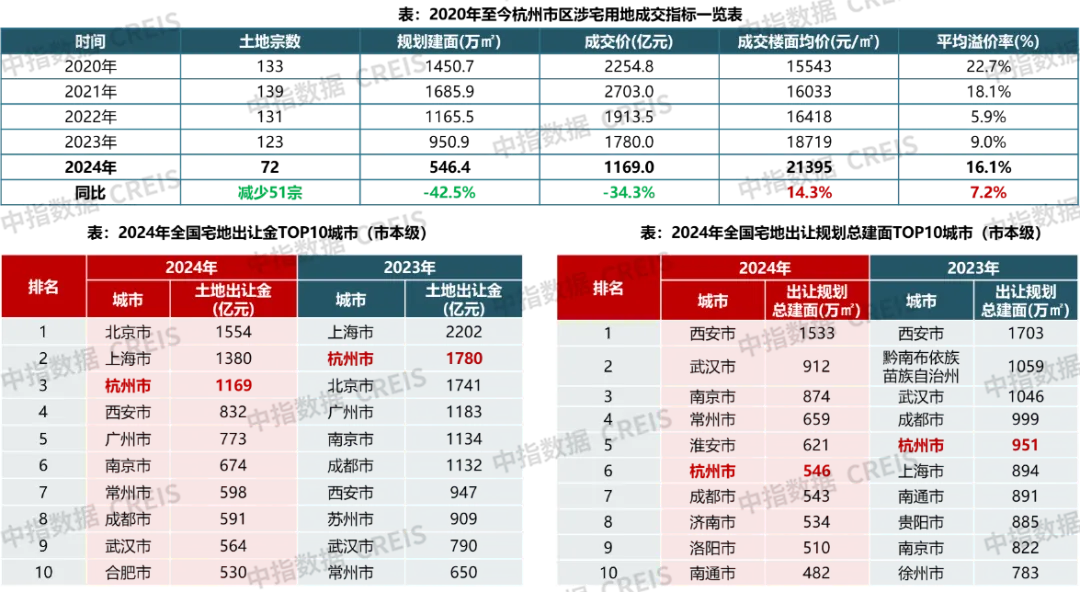

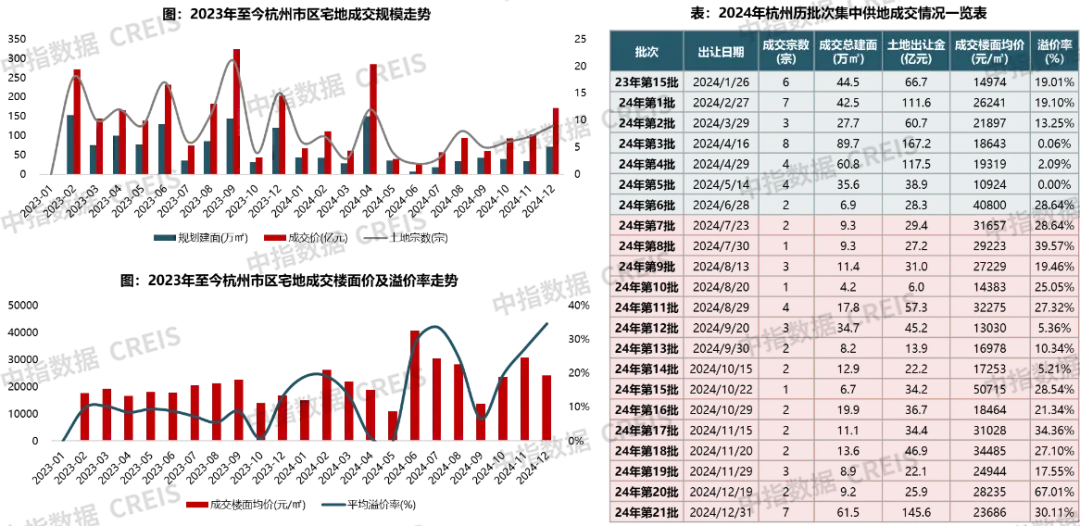

■ 整体市场:宅地供应缩量提质,2024全年揽金1169亿元,高居全国第三

2024年杭州供地规模显著缩量。据统计,杭州市区全年揽获宅地出让金1169亿元,同比下降34.3%,创近五年新低。但在与全国其他重点城市的横向对比中,杭州出让金规模仍高居全国第三。

同时,2024年杭州政府高度控盘,精准把控供地板块和节奏,叠加新房限价放开的利好,土拍热度较高,16.1%的溢价率在重点城市中仅次于深圳,彰显出杭州土地市场的强劲吸引力。

数据来源:中指数据CREIS(点击查看)

■ 供地节奏:“多批次小规模”供地,全年进行22次土拍

2024年杭州供地模式延续“多批次”、“小规模”、“少而精”的特征,全年共计进行了22次土拍。其中,上半年7次,下半年15次。土拍热度“前高后低”,尤其是四季度限价取消后房企加预期入场,土拍热度高企。

数据来源:中指数据CREIS(点击查看)

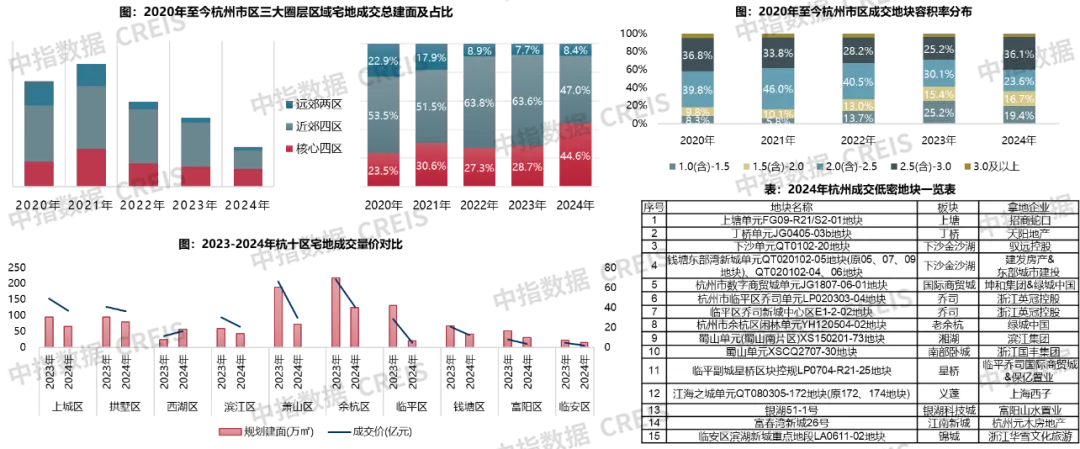

■ 供应结构:供地向核心城区倾斜,主城四区宅地成交占比显著提升,外围区域以低密地块为主

2024年杭州宅地供应仍以余杭、萧山等近郊城区为主,宅地供应总规模超250万㎡,但占比大幅下降;而核心四区供地规模大增,宅地成交总建面高达243.4万㎡,占比44.6%,较2023年提升了超15个百分点; 外围区域供地以低密地块为主,2024年全年容积率1.5以下的地块共计有15宗,占比20%左右,基本位于外围三四圈层区域。

数据来源:中指数据CREIS(点击查看)

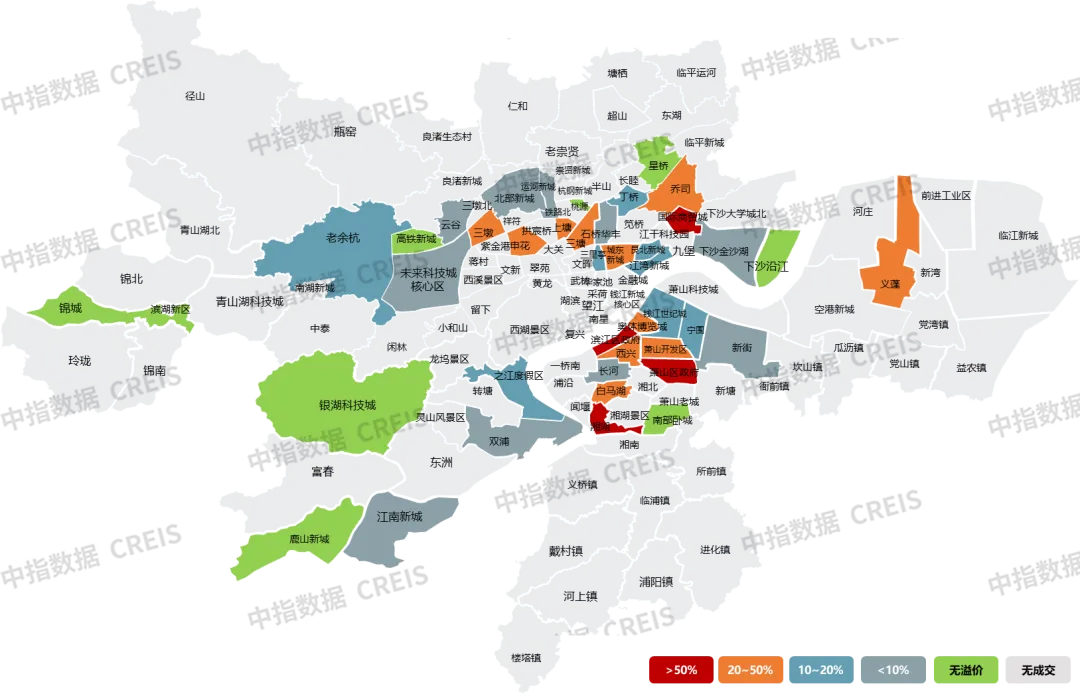

■ 土拍热度:受供地结构和限价取消双重影响,土拍加剧冷热分化,优质板块宅地溢价率走高

受限价取消和供地结构影响,区域热度分化显著。不同区域楼面价走向存在差异化,萧山、临平、滨江、上城、拱墅等区域地价领涨;余杭、钱塘楼面价维稳;富阳、临安地价下调显著,下调幅度在30%以上。 从溢价率来看,滨江、萧山以34.4%和27.9%的溢价率领跑,土拍热度高企。主城&区域核心以及近主城低密地块竞争激烈,溢价率屡创新高。典型如萧山区政府、滨江区政府、湘湖、白马湖、国际商贸城、奥体博览城等板块平均溢价率都在30%以上。

图:2024年杭州市各大板块宅地成交溢价率分布图

数据来源:中指数据CREIS(点击查看)

全年热点地块频现,建发未科单元地块揽获年度总价TOP1,绿城江湾新城地块成为新的“单价地王” ,萧山北干单元地块溢价率领跑。

数据来源:中指数据CREIS(点击查看)

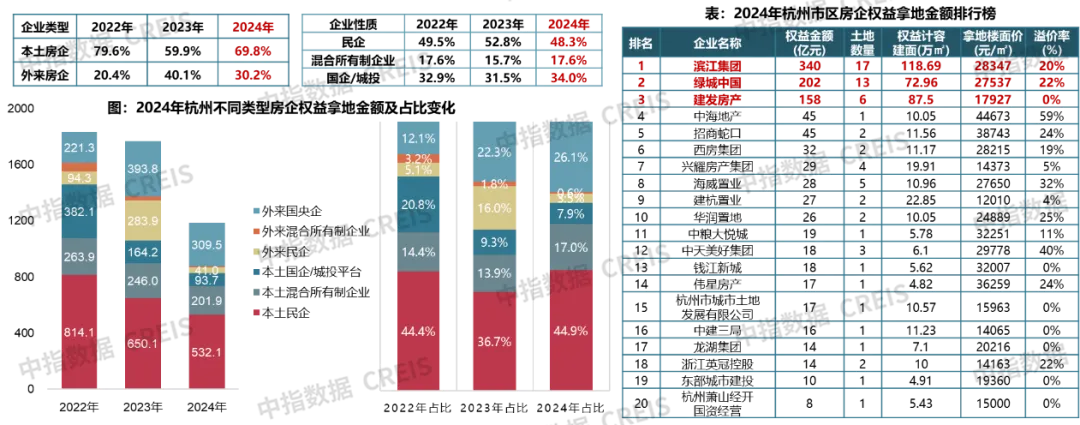

■ 房企拿地格局:民营房企土地参拍活跃,滨江、绿城、建发拿地金额断层领先

2024年不同类型房企拿地金额普遍下降,但整体拿地格局变化不大。本土房企依旧拿地占主导地位,权益拿地金额占比近70%,提升了近10个百分点;外来品牌房企参与度则明显下降,占比仅30%,建发房产、中海地产、招商蛇口拿地积极性相对较高。 从企业性质来看,民企参拍活跃度高,2024年权益拿地金额合计占比48.3%。尤其是本土民企占比提高了超8个百分点,拿地份额达44.9%,除滨江、西房持续拿地之外,天阳地产、浙江英冠控股等民企也回归土拍市场。

头部企业依然能够保持领先优势,绿城中国、滨江集团、建发房产稳居前三列,权益金额合计超700亿元,占比超60%。

数据来源:中指数据CREIS(点击查看)

新房篇

■ 整体市场:大环境影响、供应缩减等因素叠加,2024年新房成交创近五年新低

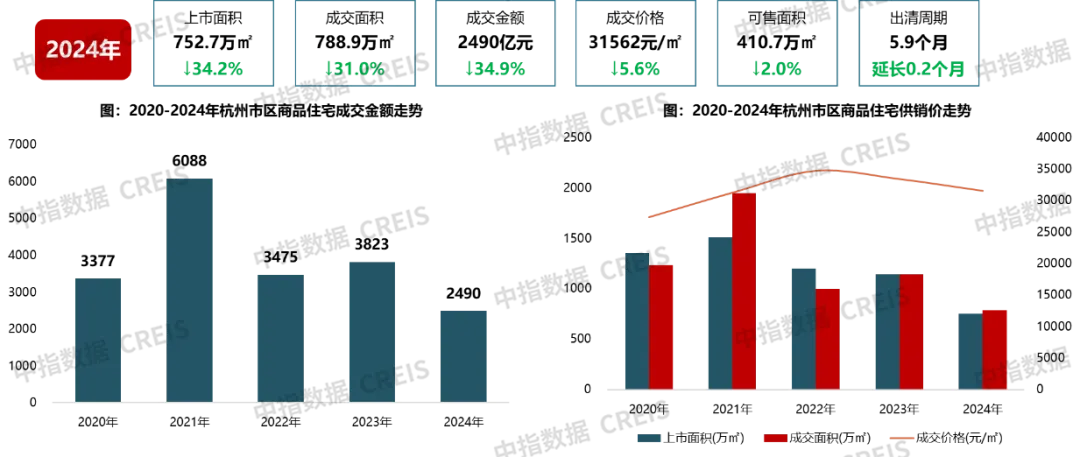

2024年,杭州新房市场量价齐跌,成交规模创下近五年新低。全年住宅新批上市752.7万㎡,同比下滑34.2%;成交面积788.9万㎡,同比下滑31.0%,成交金额同比下降34.9%;成交均价受共有产权房集中入市影响同比下跌5.6%。 深究背后原因:大环境影响下购房信心的下降、供应的严重收缩、外围圈层项目去化的减慢,是2024年市场下行的三大主因。

数据来源:中指数据CREIS(点击查看)

■ 月度走势:全年市场走势波折,二、四季度受限购、限价全面放开的影响,市场热度领跑

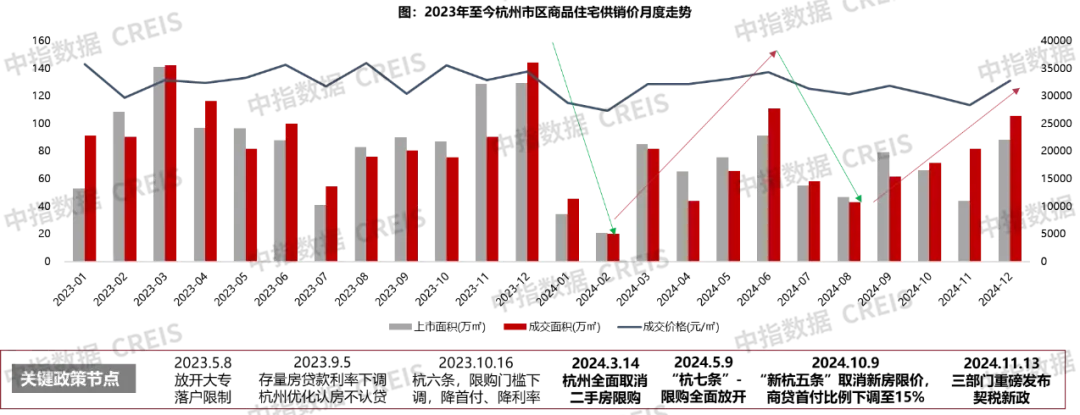

2024年,杭州楼市成交量整体呈现“W”型走势:

一季度,1、2月份市场低迷开局,新房成交跌入谷底;3月份受供应增多和二手房限购取消叠加影响,成交大幅增长;

二季度,限购全面放开,叠加供应放量,成交达到年度高位,尤其是6月供销旺盛,成交规模创年度新高;

三季度,受高温天气影响,市场表现低迷;

四季度,“新杭五条”出台,限价全面放开,叠加中央一系列利好,市场热度回归,12月成交翘尾。

数据来源:中指数据CREIS(点击查看)

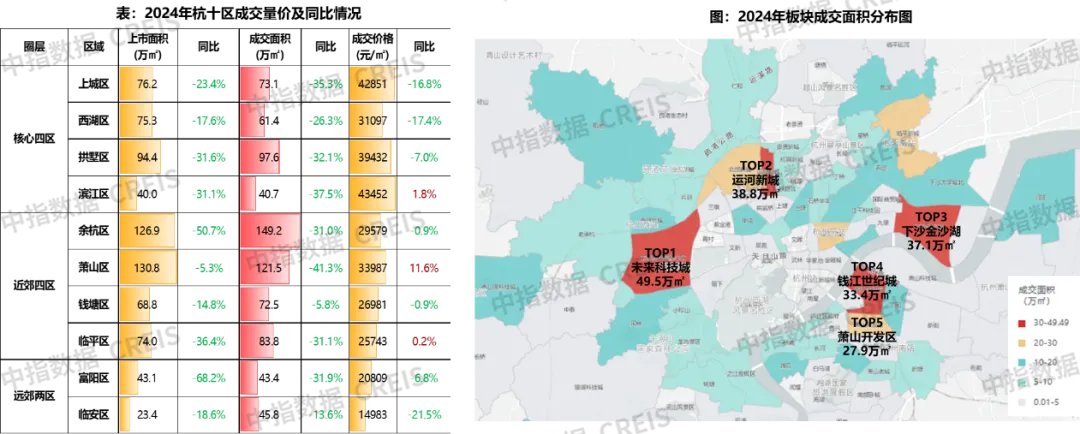

■ 区域市场:杭十区住宅供销规模全线收缩,未科、运河新城、下沙金沙湖揽获板块成交TOP3

分区域来看,2024年杭十区新房供销规模全线下滑,萧山区成交降幅最大(41.3%),钱塘区降幅较小(仅5.8%)。近郊区依旧是供销的主力区域,余杭、萧山年度成交规模都在120万㎡以上; 板块成交集中度较高,成交面积TOP5板块依次为:未来科技城、运河新城、下沙金沙湖、钱江世纪城和萧山开发区,成交总面积都在27万㎡以上。以上板块2024年诞生了多个引爆楼市的“现象级热盘”,强势支撑了板块整体成交量。

数据来源:中指数据CREIS(点击查看)

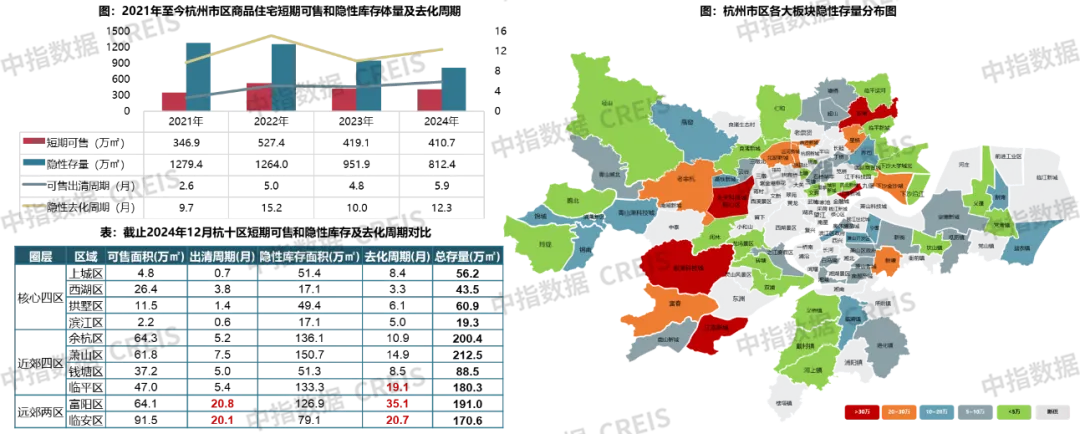

■ 住宅库存:截止2024年市区总库存1223万㎡,去化周期18个月以上,去库存压力逐圈层递增

近年来杭州政府有意识控制推地规模,住宅库存规模也持续下滑,但由于去化流速减慢,去化周期有所延长。截止2024年12月,杭州市区住宅总库存为1223.1万㎡,按照近一年月均去化速度计算,需要超18个月才能去化完毕,较2023年延长了4个月。

分区域来看,核心四区整体去化压力非常小,短期可售和中长期隐性存量去化周期都在9个月以内;越往外围库存压力越大,临平长期去化周期在19个月以上;富阳、临安尽管近年来推地少,但仍面临较严峻的去化压力,短期和中长期去化周期都在20个月以上。

数据来源:中指数据CREIS(点击查看)

■ 新开盘:全年开盘494次,登记客户缩减超3成,整体购房需求趋弱

2024年,杭州市区共计开盘494次,开盘总量为52405套,规模创近五年新低。从摇号情况来看,仅181次需摇号,摇号率不足40%。全年共计有128542组客户参与登记,同比下降超3成,平均中签率40.8%,在年内多个优质“红盘”支撑下开盘热度保持。

从月度走势来看,6月、12月为年度的摇号热度高峰,分别有2.3万人次和1.9万人次参与登记摇号。

二手房篇

■ 整体市场:2024年二手房成交量首超新房,成交规模同比增长超3成

2024年杭州二手房市场活跃度高,市区(不含富阳、临安)成交量创历史新高,达到85622套,同比增长31.5%,新政带动和“以价换量”是规模高企的两大主要原因; 今年二手房成交规模首次超过新房,一二手成交套数比仅0.6,成交面积比仅0.8,杭州正式进入存量房时代。 全国层面来看,2024年成交规模位居全国TOP8,且增长表现亮眼,增幅仅次于深圳(67.0%)。

数据来源:中指数据CREIS(点击查看)

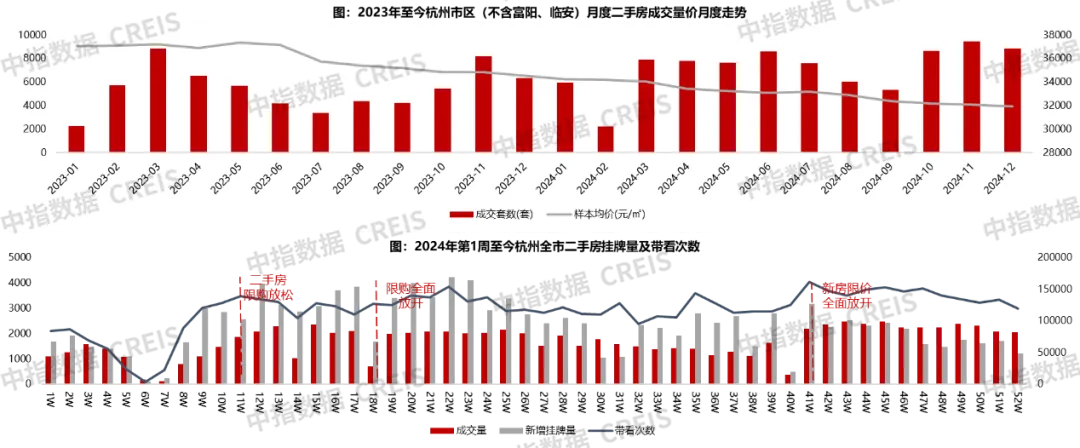

■ 月度走势:二手房月度成交受新政影响呈点状脉冲特征,四季度新政组合拳下规模冲高

杭州二手房市场高热背后最大的驱动力就是政策的全面打开。在3月、5月、10月政策放开的关键节点,二手房市场成交量也在当月或次月达到了周期新高的水平。 尤其是10月9日“新杭五条”出台后,杭城二手房带看积极,11月成交量接近9500套,创近五年月度新高。

数据来源:中指数据CREIS(点击查看)

■ 区域成交:中心城区需求扩容,未来科技城、翠苑、良渚新城、北部新城和临平新城成交位居TOP5

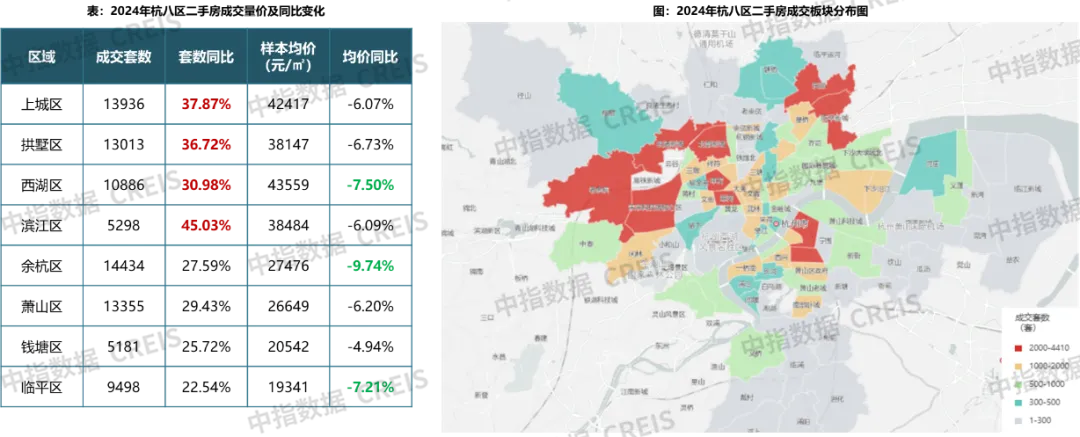

杭八区中,余杭、上城、萧山和拱墅均有13000套以上的房源成交,四大区域城区面积大,新增常住人口多,且二手房源众多,是杭州二手房成交的主力区域。各大板块中,余杭区未来科技城、良渚新城和北部新城成交规模都在2500套以上,分别位居板块成交TOP1、TOP3、TOP4。西湖区翠苑板块成交2691套,位居第二;临平新城成交规模居第五位。萧山开发区和钱江世纪城板块二手房源也备受客户青睐。 相较2023年,中心城区二手房市场需求明显扩容,成交量同比增幅都超30%;近郊四区成交增幅都在20-30%之间。

数据来源:中指数据CREIS(点击查看)

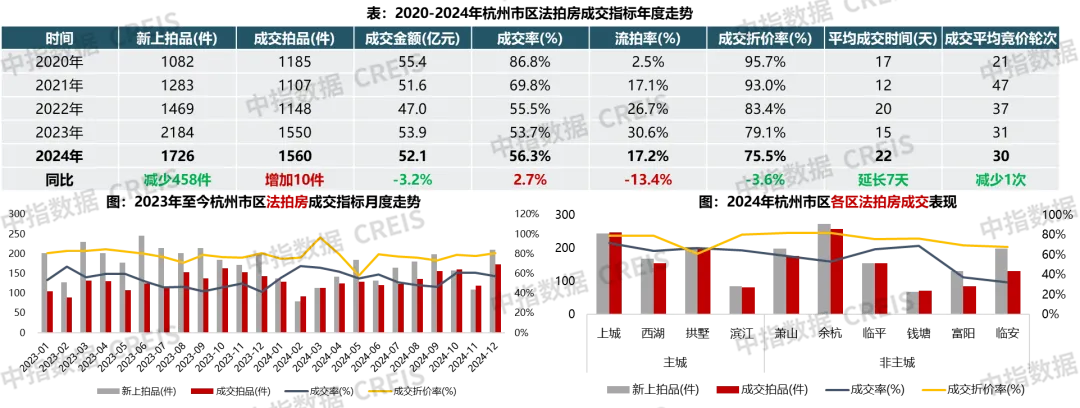

■ 法拍房市场:全年成交1560件拍品,交易活跃度有所提升,但成交周期延长

2024年杭州法拍房市场交易活跃度尚可。全年新上拍品1726件,较2023年减少了458件;成交规模略有提升,杭十区共计成交1560件拍品,较2023年增加10件,成交率较2023年提高了2.7个百分点至56.3%,流拍率也下降超13个百分点至17.2%;但相较于2023年,法拍成交金额小幅下降3.2%至52.1亿元,成交周期较2023年延长了7天。

数据来源:中指数据CREIS(点击查看)

趋势篇

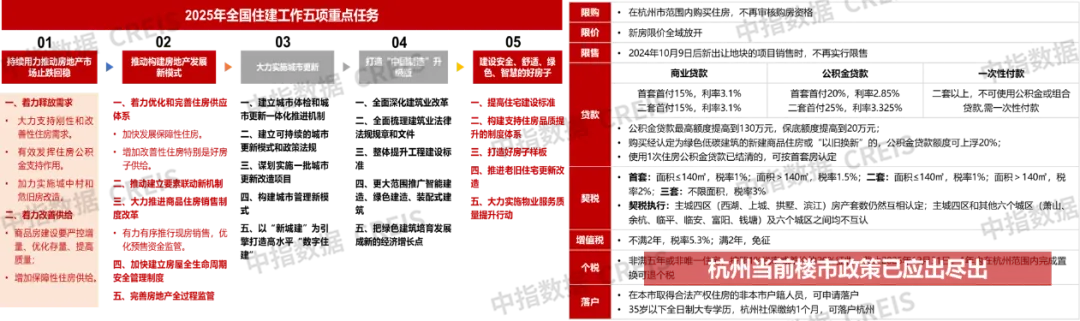

■ 政策预判:2025年预期政策仍有一定的释放空间,供需两端齐发力促进市场“止跌回稳”

2024年12月25日,住建部工作会议明确了2025年全国住建工作的重点任务,其中持续用力推动房地产市场止跌回稳是重中之重。预计2025年中央政策将持续发力,为市场修复提供支撑。 当前杭州楼市政策已经应出尽出,限购限价限售等限制性政策全线放开,购房成本也大幅下降,已经创下历史最宽松购房环境。 2025年跟随中央脚步,预期杭州政策仍有一定的释放空间。一方面,已出台政策的加快落实,如计容新规、购房补贴等。另一方面,将进一步积极探索激发市场活力的新办法,供给、需求两端齐发力促进市场“止跌回稳”,如税费减免、以旧换新、国企收储等等。

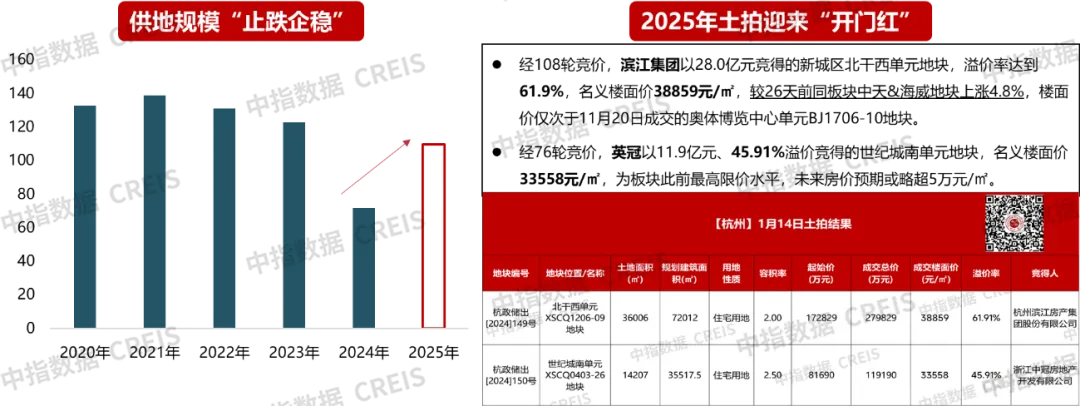

■ 土拍趋势预判:市场信心有所修复,2025年宅地出让规模有望回升

2025年供地速度有望加快,据粗略估计将有超110宗的地块计划推出,全年宅地成交规模可期;供应仍以主城核心区为重,低密地块、改善属性地块仍将主导土拍市场;

参照2025年首批集中供地的出让情况,我们预计2025年整体土拍热度有望保持,优质地块溢价率和楼面价均有望突破新高。 房企当前货值储备有限,2025年拿地积极中趋谨慎,求稳为主,去化流速和利润仍为房企首要考量因素。本土房企将持续发力,外来国央企拿地积极性也有望提升。

数据来源:中指数据CREIS(点击查看)

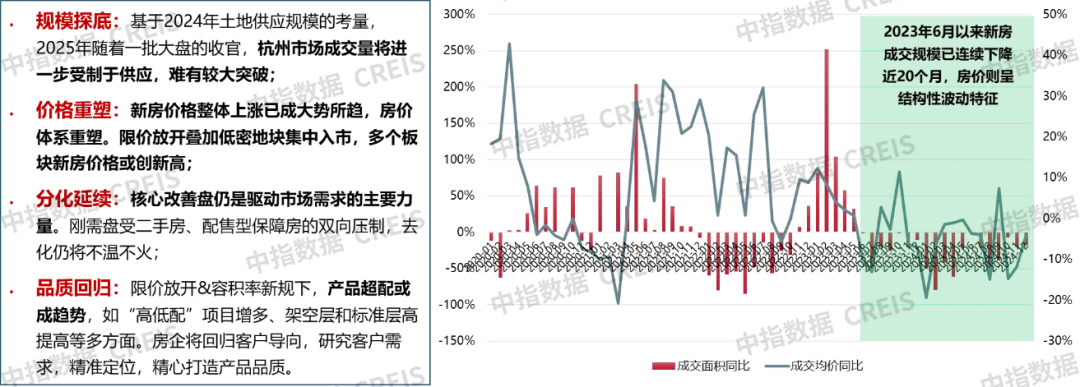

■ 新房市场预判:2025年整体规模难有较大突破,市场化驱动下产品力全面提升,房价体系重塑

2024年杭州新房市场虽受大环境制约,商品住宅成交面积同比萎缩约3成,但凭借政策利好带动与优质项目支撑,市场活跃度尚可,年底 “翘尾”现象显著。

2025年楼市的持续修复和发展,归根结底还要取决于宏观经济环境的稳定和居民实际购买力的提升。2025年新房市场整体或呈现出“量跌价涨”的分化走势,市场将呈现更为多元化的特征。

数据来源:中指数据CREIS(点击查看)

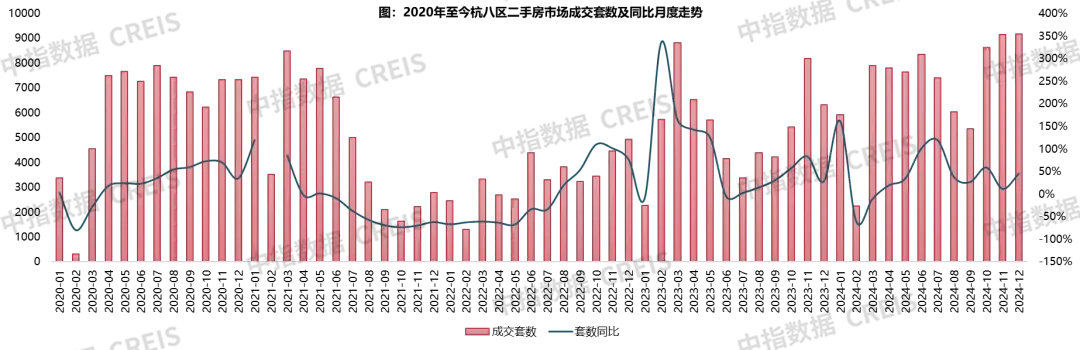

■ 二手房市场预判:2025年市场规模大概率下滑,二手房价走势或进一步分化

2024年,杭州成交量创年度新高,同比增长超3成,首次超过新房成交规模。2024年杭州二手房市场表现出来的韧性,更多的是政策带动与购房者心理预期共振的结果,并非市场基本面的根本好转。 当前杭州利好政策应出尽出,效果有限,预计2025年市场规模大概率下滑; “以价换量”趋势延续,但下降幅度和速度将有所收窄。分化加剧,核心城区、有优质学区、便利交通等优质资源集中的区域,房价可能保持相对稳定,甚至有小幅上扬的空间;相反,边缘区域&交付量较大的区域,可能面临更大的降价压力。

数据来源:中指数据CREIS(点击查看)

相关资讯

“9.26新政”满月:杭州楼市预期修复,成交规模节节攀升

中指云网讯: 点击获取最新杭州市场数据 "9.26新政"满月,杭州楼市呈现出量涨价跌的态势。剔除国庆周,新政后四周新房、二手房周均成交量分别增长91.1%、84.5%;刚需刚改项目成交占比扩大,新房价格结构性下跌3.6%;二手房东也积极降价出货,挂牌价较9月初下跌560元/㎡。 9月下旬开始,9.26政治局会议、10.9新"杭五条"、10.17住建部会议等密集齐发,形成了从上到下的政策合力,杭州楼市预期显著好转。无论是新房还是二手房市场,都在政策驱动下呈现出更加活跃的状态。 新房:市场情绪明显修复,新政后周均成交量较9月前三周增长70.6%,剔除国庆假期影响,增幅超90%。且新政后,高改项目摇号热度更高,房价30000元/㎡以下的典型刚需刚改项目去化行情也明显好转,成交均价由此结构性下跌。 二手房:新政后二手房成交量频创新高,周均成交量较9月前三周增长54.0%,剔除国庆假期影响,增幅达84.5%,市场活跃度高。尤其是新"杭五条"出台当周,带看量超16万人次创历史峰值。房东以价换量出货也更积极,挂牌价较9月初下跌1.5%。 图:杭州新房、二手房市场周度量价走势 从不同政策节点的成交量价变化来看,新

来源: 中指研究院

中指·每日要闻:杭州市萧山区发布楼市新政,支持公积金用作首付款、发放购房优惠券

中指云网讯: 点击查看房地产市场最新数据 今日看点: 杭州市萧山区:发布楼市新政,支持公积金用作首付款、发放购房优惠券 深业集团:成功发行20亿元超短期融资券 期限270天 宁波建工:成功发行4亿元超短期融资券,利率2.00% 长春:长春润德嘉业房地产5.47亿元底价竞得长春南关区一宗宅地 温州:龙港新城建设发展3.03亿元底价摘得温州龙港一宗宅地 万物梁行与君超中心达成战略合作 【政策·市场】 杭州市萧山区:8月8日,杭州市萧山区发布《关于促进房地产市场健康平稳发展举措的通知》。包括优化公积金服务、降低二手房交易成本、加大购房支持力度、鼓励房企给予团购优惠。 【企业】 【1】深业集团:8月8日,深业集团有限公司发布2024年度第一期超短期融资券发行情况公告。根据公告,深业集团有限公司发行的2024年度第一期超短期融资券,债券简称为"24深业SCP001",债券代码为012482387。该债券计划与实际发行总额均为20亿人民币,债券期限为270天,起息日定于2024年8月8日,兑付日为2025年5月5日。 【2】宁波建工:8月8日,宁波建工股份有限公司发布2024年度第二期超短期融资券发行结果公告

来源: 中指研究院

中指动态

更多..

“十五五”住房发展规划编制在即,“人房地钱”要素如何联动?

2025-01-15 08:40:00

2025中国房地产百强企业研究全面启动

2025-01-08 16:39:31

【重磅】CREIS中指二手房版百城交易数据即将上线

2024-12-26 09:55:05

2025年房地产市场趋势预判:政策持续发力,市场有望止跌回稳

2024-12-24 18:34:50

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号