住宅市场

早八点丨3周新房成交规模同环比均下降、二手房成交规模同比增长,北京住宅用地成交出让金逾40亿元

据中指研究院监测:3周30城新房成交面积环比下降8.5%,同比下降2.8%;20城二手房成交套数环比下降13.3%,同比增长16.9%。10城新房可售面积环比下降1.2%。

3周市场要点(1.12-1.18):

1、交易市场:3周30城新房成交面积环比下降8.5%,同比下降2.8%;20城二手房成交套数环比下降13.3%,同比增长16.9%。10城新房可售面积环比下降1.2%。

2、土地市场:3周300城住宅用地成交规划建面827万平方米,土地出让金308亿元,其中一线城市宅地出让金为71亿元,二线城市宅地出让金为148亿元,三四线城市宅地出让金约89亿元。

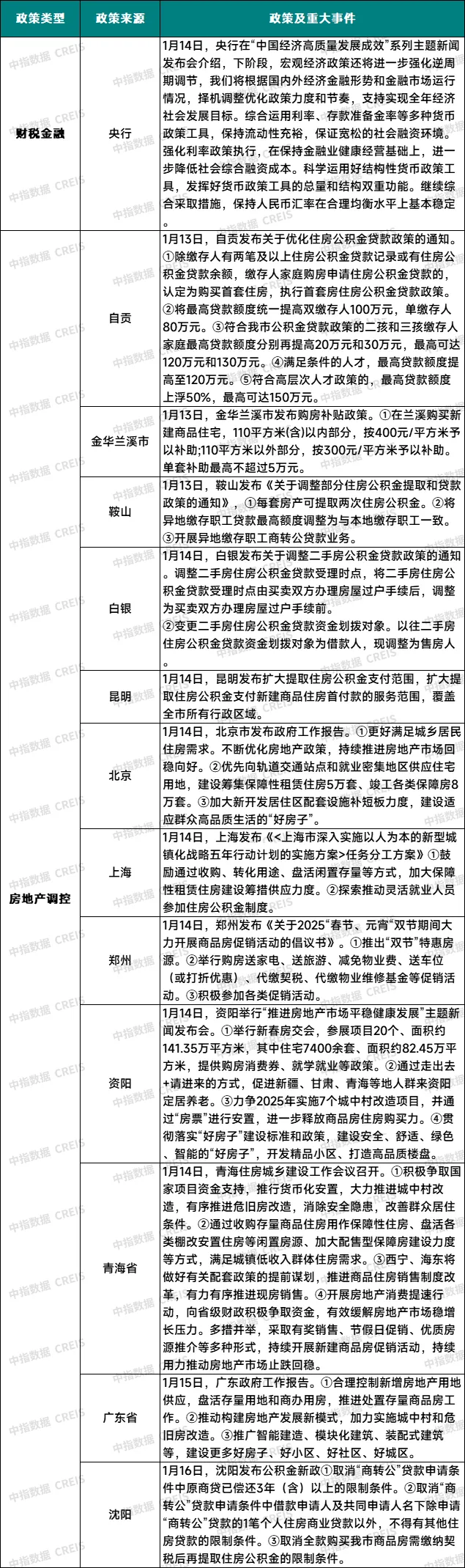

3、政策动态:央行发布会中表示择机调整优化政策力度和节奏,支持实现全年经济社会发展目标。昆明、沈阳、自贡等地从提高公积金贷款最高额度、延长还款时间、支持公积金支付首付等方面满足购房者合理住房需求。金华兰溪市等地发放购房补贴。郑州、资阳等地举行新春房交会。北京、广东、青海等地布置2025年房地产市场重点工作。

4、企业资讯:房企非银融资类型以公司债、中期票据为主,部分企业通过超短期融资券等方式获取资金。格力地产重大资产置换暨关联交易的标的资产过户已完成。碧桂园预计在2025年上半年与境外债权人就债务重组方案达成一致。葛洲坝、华润置地、越秀地产注资47.4亿成立上海合作公司。

交易

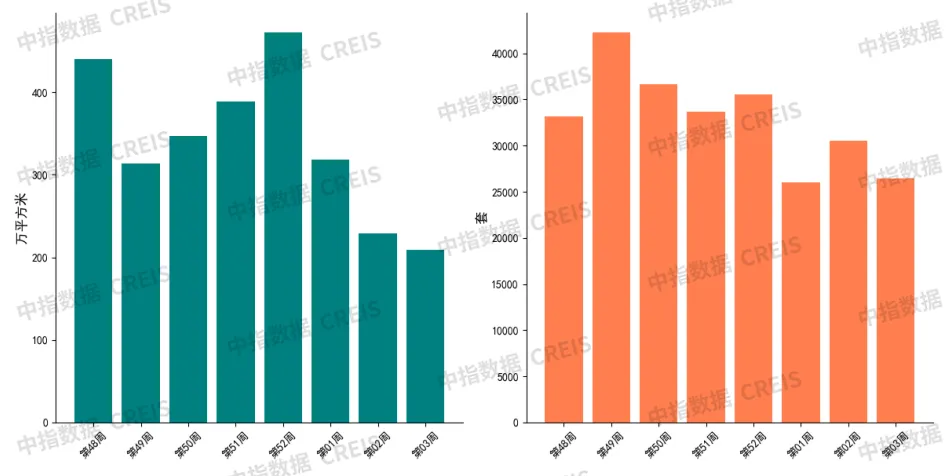

▍整体市场:3周新房成交面积同环比均下降、二手房成交量同比增长 新房市场:3周(1.12-1.18)30城新房成交面积为209万㎡,环比下降8.5%,同比下降2.8%。1月以来(1.1-1.18)环比下降36.9%,同比增长5.3%。

一线城市新房成交60万㎡,环比下降9.3%,同比增长1.6%。其中深圳新房成交环比增长13.0%,同比增长164.9%,同环比增幅居一线城市首位;

二线代表城市新房成交121万㎡,环比下降1.7%,同比增长8.0%。其中南京、宁波等城市3周成交同比增幅均超30%;

三四线代表城市新房成交29万㎡,环比下降27.9%,同比下降35.4%。

二手房市场:3周(1.12-1.18)20城二手房成交26440套,环比下降13.3%,同比增长16.9%。1月以来(1.1-1.18)环比下降29.9%,同比增长28.5%。

一线城市二手房成交8352套,环比下降24.7%,同比增长8.8%。其中深圳二手房成交环比下降14.8%,同比增长73.6%,同比增幅居一线城市首位;

二线代表城市二手房成交15504套,环比下降5.9%,同比增长29.8%,其中南宁3周成交同比增长107.6%,同比增幅位列二线城市第一;

三四线代表城市二手房成交2584套,环比下降11.8%,同比下降13.5%。

图:30城新房近8周成交趋势(左)、20城二手房近8周成交趋势(右)

数据来源:中指数据CREIS(点击查看)

表:各线城市新房、二手房近4周成交情况

数据来源:中指数据CREIS(点击查看)

▍库存:3周10城新房可售面积环比下降

监测的10个代表城市上周新房可售面积环比下降1.2%。一线城市中深圳销售去化速度加快,环比下降10.3%,降幅居一线城市首位;二线城市中杭州、温州、福州环比降幅分别为1.6%、0.9%、0.8%,库存有所回落。

表:重点监测城市3周新房可售面积及环比变化

数据来源:中指数据CREIS(点击查看)

土地

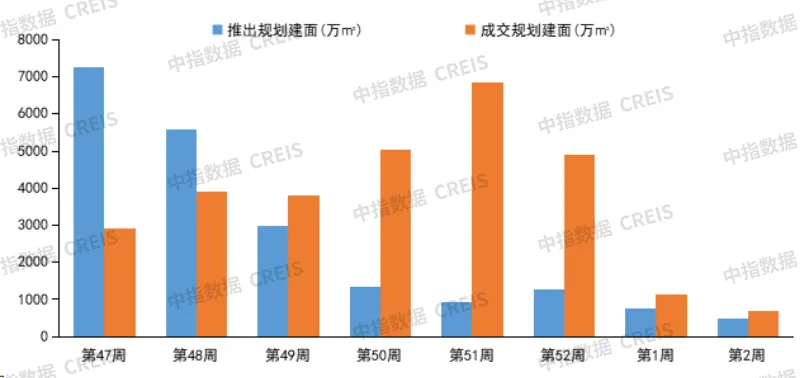

▍整体市场:3周300城住宅用地成交规划建面827万平方米;土地出让金308亿元

■ 推出:各类用地共推出3736万㎡,其中住宅用地推出490万㎡。分梯队来看,一线城市宅地推出5万㎡,二线城市宅地推出40万㎡,三四线城市宅地推出446万㎡。

■ 成交:各类用地共成交3305万㎡,其中住宅用地成交827万㎡,分梯队来看,一线城市宅地成交17万㎡,二线城市宅地成交约176万㎡,三四线城市宅地成交约634万㎡。

■ 出让金:各类用地土地出让金为359亿元,其中住宅用地土地出让金为308亿元,分梯队来看,一线城市宅地出让金为71亿元,二线城市宅地出让金为148亿元,三四线城市宅地出让金约89亿元。 图:300城近8周住宅用地推出、成交情况

数据来源:中指数据CREIS(点击查看)

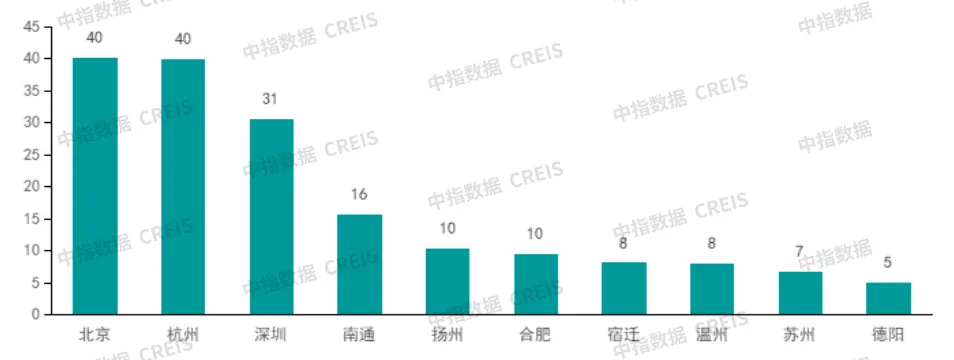

▍宅地出让金:北京、杭州、深圳宅地出让金均超30亿元,排名前三

3周北京、杭州、深圳宅地出让金分别为40亿元、40亿元、31亿元,居周度宅地出让金前三。3周北京仅成交1宗宅地,北京市丰台区西南郊冷库及周边城中村改造项目地块成交总金额超40亿元,助推北京居周度出让金总额首位。

图:3周住宅用地出让金TOP10(单位:亿元)

数据来源:中指数据CREIS(点击查看)

▍宅地总价TOP5:北京地块宅地成交价居首位,TOP5中一线城市占二席

3周全国宅地出让金TOP5中,一线城市占二席,在20亿元以上的地块占三席。北京市丰台区西南郊冷库及周边城中村改造项目地块出让金居首位。

表:全国住宅用成交总价TOP5

数据来源:中指数据CREIS(点击查看)

▍近期公告出让地块

3周(1.12-1.18)300城推出96宗住宅用地,其中杭州推出3宗住宅用地,总起始价近47亿元,威海推出24宗住宅用地,总规划建筑面积151万平。

表:3周全国住宅用地公告出让地块情况

数据来源:中指数据CREIS(点击查看)

企业

房企非银融资类型以公司债、中期票据为主,部分企业通过超短期融资券等方式获取资金。格力地产重大资产置换暨关联交易的标的资产过户已完成。碧桂园预计在2025年上半年与境外债权人就债务重组方案达成一致。葛洲坝、华润置地、越秀地产注资47.4亿成立上海合作公司。

▍融资

■ 上实集团:1月13日,上海上实(集团)有限公司对外发布2025年度第一期中期票据发行情况公告。公告显示,该期债券简称为“25上实MTN001”,代码为102580151,期限长达15年,起息日定于2025年01月10日,兑付日则为2040年01月10日。计划发行总额为15亿元人民币,发行利率为2.19%,发行价格为100元/百元。

■ 厦门国贸:1月14日,厦门国贸控股集团有限公司公布2025年度第一期中期票据发行情况。该期债券名称为“25厦国贸控MTN001”,债券代码102580193,起息日定于2025年01月14日,计划发行总额为8亿元,期限为3+N年,利率为2.49%,兑付日为2099年12月31日,实际发行总额与计划发行总额一致,发行价为100.00元(百元面值)。

■ 越秀集团:1月14日,广州越秀集团股份有限公司发布公告,宣布2025年面向专业投资者公开发行公司债券(第一期)的发行。本次债券发行规模不超过15亿元(含15亿元),分为10年期和20年期两个品种,票面金额及发行价格为100元/张,按面值平价发行。广州越秀集团股份有限公司主体信用等级为AAA,评级展望为稳定,本期债券信用等级亦为AAA。发行方式为网下面向专业机构投资者询价配售,起息日期定于2025年1月16日,付息方式为按年付息、到期一次还本。品种一的询价区间为1.70%-2.50%,品种二的询价区间为2.00%-2.70%,最终票面利率将根据簿记建档结果确定。

■ 苏高新集团:1月15日,苏州苏高新集团有限公司宣布2025年度第二期超短期融资券发行情况。本期债券简称为“25苏州高新SCP002”,起息日为2025年01月15日,计划发行总额为4亿元,实际发行总额亦为4亿元,发行利率为1.78%,期限为254日,兑付日定于2025年09月26日,发行价为100元(百元面值)。

■ 珠海大横琴集团:1月17日,珠海大横琴集团有限公司宣布2025年度第一期超短期融资券成功发行。此次债券简称为“25大横琴SCP001”,起息日定于公告当日,即2025年1月17日,计划发行总额为50000万元,期限为270日,预计兑付日为2025年10月14日。实际发行总额与计划发行总额一致,均为50000万元,发行价为100元/百元面值。

▍债务重组

■ 碧桂园:1月15日,碧桂园表示,预计在2025年上半年与境外债权人就债务重组方案达成一致,目前已就重组框架性条款与银团委员会达成原则性一致意见,并已公告披露进展。碧桂园同时表示,将继续积极就重组方案继续与各债权人进行磋商,并逐步落实重组支持协议签署、协议安排、新债务工具发行等一系列程序性工作。公司希望能尽快启动重组支持协议的签署。

▍并购

■ 1月13日,格力地产股份有限公司发布公告,宣布与珠海投资控股有限公司进行的重大资产置换暨关联交易的标的资产过户已完成。此次资产置换涉及格力地产持有的五家公司100%股权及对外债务,与海投公司持有的珠海市免税企业集团有限公司(以下简称“免税集团”)51%股权进行置换,差额部分以现金补足。2024年12月26日,免税集团51%股权已过户至格力地产名下。随后,于2024年12月31日,交易履行了必要的决策和审批程序,《资产交割协议》签署并生效,资产完成实质交割。五家置出公司100%股权过户至海投公司的相关事宜已办理完毕,工商变更登记手续已完

▍合作

■ 1月16日,上海华润樾能置业有限公司成立,法定代表人为娄山杰,注册资本约47.4亿元人民币。经营范围含房地产开发经营、建设工程施工、住宅室内装饰装修、房地产咨询、房地产经纪、物业管理等。股权穿透显示,该公司由葛洲坝旗下中能建城市投资发展有限公司、华润置地旗下上海煦臻企业管理有限公司、越秀集团旗下杭州燚乐实业投资有限公司共同持股。

政策

▍中央政策

■ 央行:择机调整优化政策力度和节奏,支持实现全年经济社会发展目标。

▍地方政策

■ 昆明、沈阳、自贡等地:从提高公积金贷款最高额度、延长还款时间、支持公积金支付首付等方面满足购房者合理住房需求。

■ 金华兰溪市等地:发放购房补贴。

■ 郑州、资阳等地:举行新春房交会。

■ 北京、广东、青海等地:布置2025年房地产市场重点工作。

表:1月13日至1月19日房地产市场重点政策及事件汇总

相关资讯

楼市复苏乏力:5月百城新房价格止涨转跌,二手房跌幅扩大

中指云网讯: 点击免费试用 中指数据库 ,获取更多市场数据 中指研究院报道:根据中国房地产指数系统百城价格指数 对全国100个城市新建、二手住宅销售市场及50个城市租赁市场的调查数据,2023年5月, 百城新建住宅 平均价格为16180元/平方米,环比止涨转跌,跌幅为0.01%;同比跌幅扩大至0.11%。 百城二手住宅 平均价格为15786元/平方米,受部分城市新增挂牌房源量持续攀升影响,需求端观望情绪渐浓,房价调整压力进一步加大,5月百城二手住宅价格环同比跌幅分别扩大至0.25%和1.52%。普通住宅租赁市场延续平稳态势,5月 全国50个城市住宅平均租金 为36.8元/平方米/月,环比上涨0.06%,同比下跌1.37%。 图:2021年1月至2023年5月百城新建住宅均价及环比变化 图:2021年1月至2023年5月百城二手住宅均价及环比变化 图:2021年6月至2023年5月50城住宅平均租金及环比变化 更多市场监测数据: 点击查看 市场活跃度持续回落 房价下跌城市数量增加 新建住宅方面 ,5月,房地产市场边际继续转弱,多数城市销售面积环比延续下降态势,企业推盘量亦明显下降,供需两端表现低迷。

来源: 中指研究院

2024年三季度合肥房地产市场形势报告

中指云网讯: 点击获取最新合肥房地产市场数据 5.15新政之后合肥市场迎来一波小幅回暖,但进入三季度政策刺激效果大幅减弱,加之7、8月处于传统淡季、置业者观望情绪加重等多方原因,整体房地产市场活跃度明显下降。 土地市场: 三季度合肥市区宅地供销规模保持较高水平,但土拍市场热度低迷,房企拿地更加谨慎,多数地块由国资平台托底成交。 新房市场: 三季度合肥新房供销量价均环同比下降,库存面积增多,出清周期延长,整体去化压力加大。 存量房市场: 二手房新增挂牌量持续增长,但成交量价齐跌,市场活跃度下降。法拍房市场供应增加但成交端延续低迷态势。 下文将具体盘点2024年三季度合肥房地产市场表现。 楼市政策 供应端政策发力,推动城市高品质住宅开发建设 合肥5.15新政十条发布后,合肥的房地产市场政策已十分宽松。三季度,除了高新、经开、新站三个区域从需求端推出购房补贴外,政策更多地从供应端发力,出台了一系列利好措施。7月份,合肥对计容规则进行了调整,8月份又修订了规划管理技术规定,这些举措旨在放宽开发限制,促进高品质住宅的开发建设。而高品质住宅供应量的增加,将有助于进一步激发楼市的活力。 土地市场 1、三季度合肥

来源: 中指研究院

中指动态

更多..

“十五五”住房发展规划编制在即,“人房地钱”要素如何联动?

2025-01-15 08:40:00

2025中国房地产百强企业研究全面启动

2025-01-08 16:39:31

【重磅】CREIS中指二手房版百城交易数据即将上线

2024-12-26 09:55:05

2025年房地产市场趋势预判:政策持续发力,市场有望止跌回稳

2024-12-24 18:34:50

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号