房企动态

大湾区2024年1-6月东莞房地产企业销售业绩排行榜

上半年市场仍相对低迷,万科销售金额领先。

上半年市场仍相对低迷,万科销售金额领先

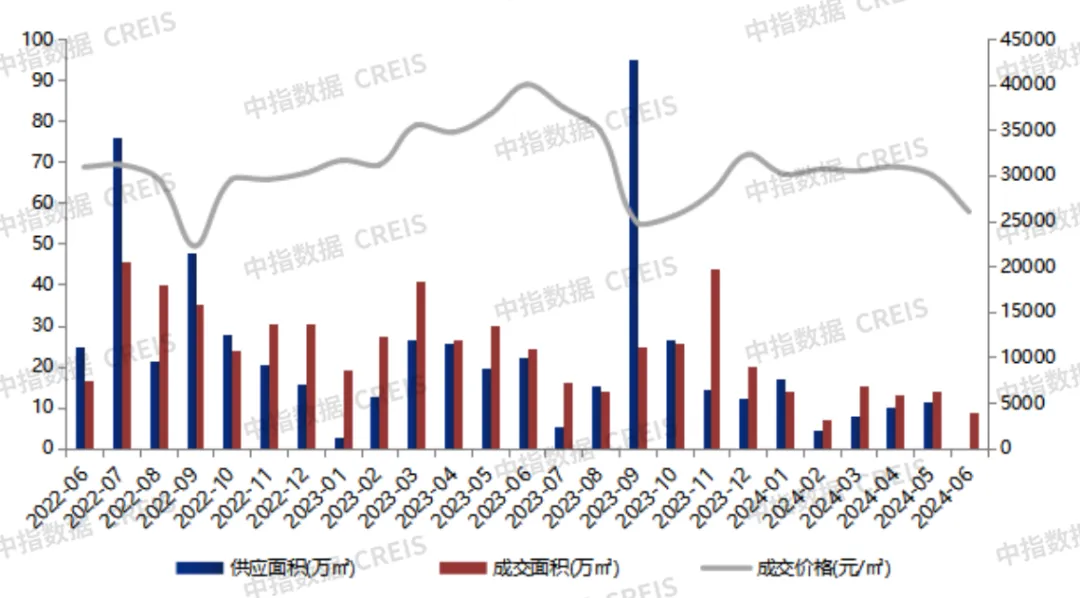

2024年上半年,东莞商品住宅市场整体供应较少,市场低迷期房企取证谨慎,成交仍相对低迷,上半年新房市场整体偏冷,购房者观望情绪偏浓。上半年(截至6月15日),新增商品住宅供应4351套,共51.7万㎡,成交商品住宅6396套、73.8万㎡。

房地产市场解读

图:2022年6月-2024年6月东莞房地产项目TOP10项目分布

注:6月数据截至6月15日

数据来源:中指数据CREIS

上半年供应:上半年东莞整体供应较少,市场低迷期房企取证谨慎,仍以消化存量库存为主。1-6月(截至6月15日)东莞市新增商品住宅供应4351套,共51.7万㎡,新增供应商品住宅套数、面积约为去年同期的45%。从供应板块来看,麻涌镇上半年新增供应7.0万㎡,占全市比重最高,约13.6%;凤岗镇次之,新增供应6.5万㎡,全市共有4个板块上半年供应超5万㎡。

上半年成交:成交仍相对低迷,上半年新房市场整体偏冷,购房者观望情绪偏浓,且广州、深圳两大一线城市均推出较大力度房地产支持政策,虹吸了部分东莞购房需求。1-6月(截至6月15日)东莞市共成交商品住宅6396套、73.8万㎡,约为去年同期的42%;从板块上来看,凤岗镇成交面积领先,上半年共成交6.2万㎡,虎门镇以6.1万㎡排名第二。另外松山湖高新区、南城街道分列3、4位,全市仅上述4个板块上半年成交面积高于5万㎡。

上半年价格:今年上半年新建商品住宅价格为29937元/㎡,部分项目加大营销力度,以较大折扣促进去化,成交价格有所回落。

土地市场解读

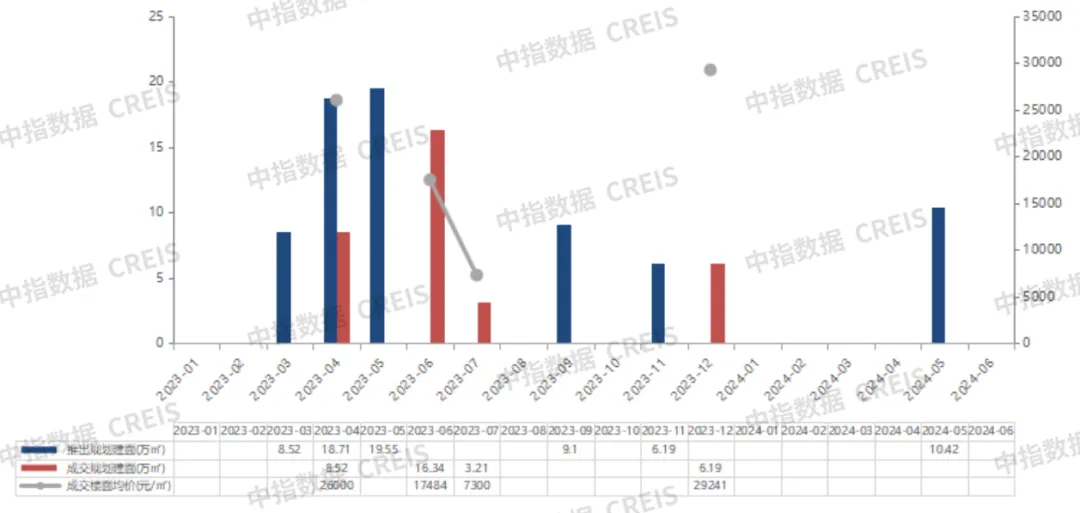

图:2023年1月-2024年6月东莞涉宅用地供求走势

数据来源:中指数据CREIS

2024年上半年,东莞无新增宅地供应及成交,土地市场平淡,仅1宗宅地于5月挂牌,但后续已中止交易,当前市场环境下,房企拿地仍然相对谨慎。

2024年1-6月东莞房地产企业销售业绩top20

特别声明:房地产企业销售数据统计是以2024年1月1日-6月15日期间销售的商品住宅为统计口径,6月16日-6月30日数据为预估值,包括商品住宅、写字楼、公寓、商业全口径,主要依据中指数据CREIS在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

中指点评

销售金额整体情况:2024年1-6月,东莞房地产销售金额TOP20企业合计销售262.9亿元,入榜门槛值为3.9亿元。

头部房企:万科以52.6亿元位居榜首,其在莞布局项目数量较多,且多个续销项目成交维持良好,如万科瑧湾汇、瑧山境等,带动业绩保持领先。保利发展以37.3亿元位居第二,其项目主要集中在虎门、寮步等板块。金地集团以27.7亿元位居第三,松山湖金地青云境项目去化良好,成交额占其销售业绩比重较高,带动业绩提升。 三大阵营:按企业销售额分三大阵营,其中第一阵营(30亿元以上)共2家,合计销售金额89.9亿元;占TOP20销售额34.6%;第二阵营(10-30亿元)5家,合计销售金额106.8亿元;占TOP20销售额40.6%;第三阵营(10亿元以下)共13家,合计销售金额66.2亿元;占TOP20销售额25.2%。 名次变动:与2024年1-3月销售金额排行榜相比,1-6月排行榜中6家排名上升,5家下降,3家新上榜,6家维持不变,前6名排名维持不变。上升幅度较大企业是鸿荣源,较1-3月排行榜年上升8位,广东光大地产下降8位,下降幅度较大。

销售面积:2024年1-6月东莞房地产销售面积TOP20企业合计销售81.9万㎡,入榜门槛值为1.5万㎡。保利发展、万科和金地集团分别位列全市前三位,销售面积分别为14.8万㎡、14.8万㎡、7.9万㎡,与1-3月榜单相同。共有6家房企销售面积超过5万㎡。与1-3月销售面积排行榜相比,6家房企排名上升,6家下降,6家持平,2家新上榜。珑远集团上升幅度较大,较1-3月排名上升8位。

2024年1-6月东莞商品住宅项目销售业绩top10

数据来源:中指数据CREIS、企业填报特别声明:房地产项目销售数据统计是以2024年1月1日-6月15日期间销售的商品住宅为统计口径,6月16日-6月30日数据为预估值,主要依据中指数据CREIS(点击查看)在东莞市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

中指点评

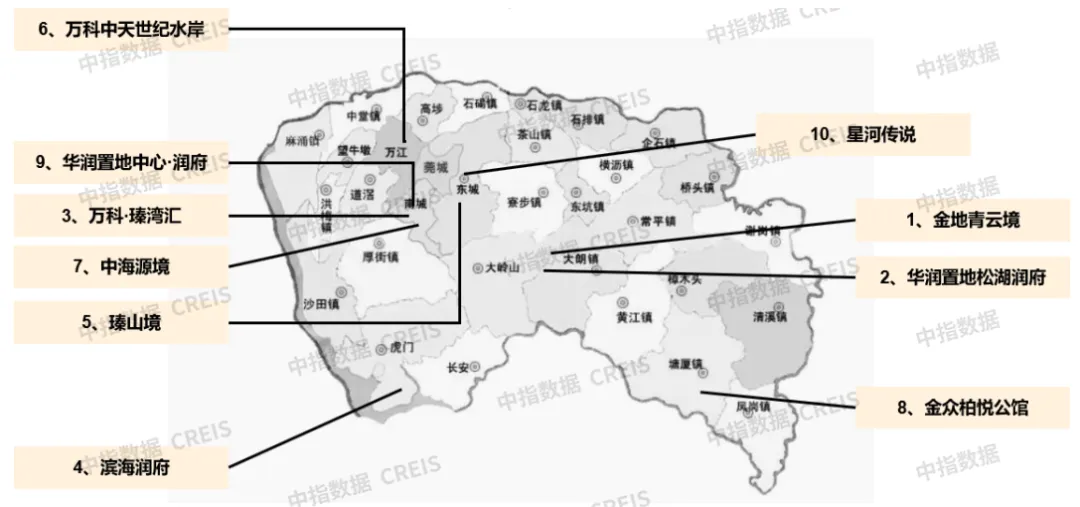

2024年1-6月东莞房地产项目销售金额前10门槛值为5.2亿元。排名前两名项目均位处松山湖高新区,另外还有部分项目分布在中心区的南城、东城街道,以及虎门、滨海湾等板块。其中金地集团开发的金地青云境以13.3亿元的销售额位居榜首,松山湖另一个热销项目华润置地松湖润府以11.4亿元位居榜单第二。位于中心城区南城街道的万科·瑧湾汇项目以11.1亿元的销售金额位居榜单第三。从上榜项目的开发企业来看,万科、华润置地分别有3个项目上榜,金地、中海等知名房企有1个项目上榜。

从销售面积来看,1-6月东莞房地产项目销售面积前10门槛值为1.6万㎡。其中滨海湾板块的滨海润府项目以2.6万㎡的销售面积跃居榜首,松山湖高新区的金地青云境以2.6万㎡位居榜单第二,松山湖另一热销项目松湖润府以2.5万㎡的成交面积位居第三。

图:2024年1-6月东莞房地产项目top10项目分布

数据来源:中指数据CREIS

板块分布:TOP10项目销售额榜单中,南城街道有3个项目上榜、松山湖高新区有2个项目上榜,其余项目分布在虎门、万江、塘厦等镇街。上榜项目多分布在城市发展重点片区及临深片区。

趋势展望

政策方面:东莞楼市限购政策在去年年底已全面放松,517后贷款利率、首付比例均下调,对市场有一定的刺激作用,但仍需面临周边广深两大一线城市的需求虹吸。

土地方面:上半年无宅地成交,年内出让宅地总量或将延续去年态势,维持相对低位,预计成交宗数或维持个位数。优质地块房企竞争或相对激烈。

新房供应:房企取证积极性相对不足,前期库存量仍在持续消化中,当市场有明显转暖趋势后新房供应或有望上行。

市场需求:进入2024年后,宏观经济,特别是出口数据出现边际好转,作为出口大市,东莞宏观经济形势有望出现好转,叠加政策力度加大,以及在高能级城市市场回暖带动下,或将促进东莞本地新房需求的回暖。

相关资讯

大湾区2024年1-6月珠海房地产企业销售业绩排行榜

中指云网讯: 1-6月,珠海房地产市场整体延续调整态势,供求规模维持低位运行。一季度商品住宅月均成交套数均在2000套以下,市场整体成交较为平淡,二季度在个别项目集中网签及5.17央行新政利好叠加下,成交有所回升,尤其是6月份市场成交氛围明显上升,带动成交量创下年内新高。 当前珠海市场整体处在低位回升阶段,市场需求仍有待持续释放,那么1-6月珠海各大品牌房企及项目市场表现如何?下面让我们随详细榜单了解。 2024年1-6月珠海房地产企业销售金额top10 数据来源:中指数据CREIS 特别声明:房地产项目销售数据统计是以2024年1月1日-6月23日期间销售的商品住宅为统计口径,主要依据企业填报数据并经审核确认。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。 中指点评: 2024年1-6月珠海房企销售金额流量榜单前10房企总销售额为126.3亿元, TOP10房企销售额占全市49.5%,TOP10销售额门槛值为4.6亿元,同比去年减少2.5亿元。其中国企销售金额占比67.1%,央企占比9.1%、民企占比18.5%,混合所有制占比5.2%。 销售面积榜单前10房企总销售面积

来源: 中指研究院

2023年1-2月东莞房地产企业销售业绩TOP20

中指云网讯: 2023年2月,在宽松的政策环境以及春节后生产生活陆续恢复正常的推动下,东莞房地产市场出现一定程度回暖,市场以消化前期供应为主,前期积压需求陆续释放。2023年2月,东莞商品住宅新增供应面积12.7万m2,在1月低基数的基础上环比大增355%;成交面积27.3万m2,环比上升40.9%,同比上升236%,2023年1-2月东莞房企销售业绩榜、项目销售情况如何?通过下文我们一起来了解一下。 2023年1-2月东莞房地产企业销售业绩top20 特别声明:房地产企业销售数据统计是以2023年1月1日-2月28日期间销售的商品房为统计口径,包括商品住宅、写字楼、公寓、商业全口径,主要依据 中指数据CREIS(点击查看) 在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。 ▍ 中指点评 从销售金额来看,2023年1-2月,东莞房地产销售业绩TOP20企业合计销售金额145.1亿元,入榜门槛值为2.2亿元,5家企业

来源: 中指研究院

中指动态

更多..

2024年人居梦想“好房子”网络投票火热进行中

2024-06-03 16:45:02

2024年人居梦想“好房子”研究全面启动

2024-05-10 09:31:28

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号