房企动态

2024中国房地产代建发展年报

代建规模高企,市场集中度超50%

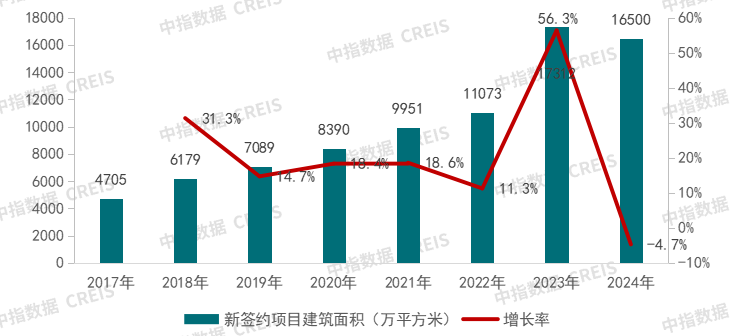

2024年,初步统计,代建企业代建项目新签约规划建筑面积预计为16500万平方米,规模仍然保持高位,头部企业市场集中度维持在50%以上。2024年,通过对全国房地产招投标数据监测分析,招标方面,长三角、粤港澳城市群内城市招标信息发布较多,学校和住宅物业成为主要代建需求点。中标方面,房地产企业中标比例约5成,代建企业各业态中标数量较为均衡,占比趋势更符合招标各业态占比,招标与中标的适配性更加均衡。随着房地产代建竞争激烈,代建企业加速规模扩展,解约率持续攀升,微利将成为行业发展趋势,代建企业需时刻注意降本增效,提升营销能力,加速项目去化和合同款及时收回。

经营现状分析

新签约规模仍然保持高位。2024年,初步统计,代建企业代建项目新签约规划建筑面积预计为16500万平方米,规模仍然保持高位。主要由于,一方面,2023年代建企业新签约规划建筑面积基数较高;另一方面,2024年代建企业解约率(含停工3个月以上但未实际解约项目)较高。近年来,随着竞争加剧,代建企业项目拓展力度持续增加,导致解约率(含停工3个月以上但未实际解约项目)也持续攀升,未来,企业还是应将发展重心放在项目品质上,而非盲目追求规模扩张。

图:2017-2024年房地产代建新签约项目规划建筑面积与增长率情况

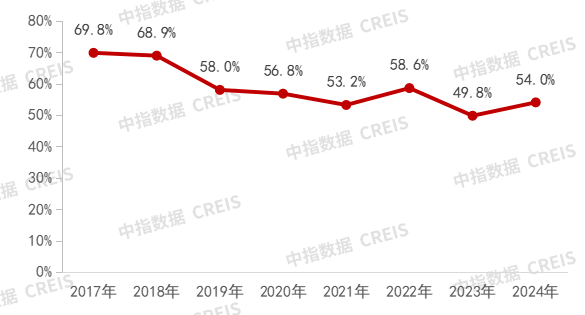

市场集中度略有上升,仍保持高位。2024年,从代建新签约项目建筑面积来看,前5企业所占市场份额预计为54.0%,较2023年小幅上升4.2个百分点。从历年数据来看,代建头部企业市场集中度始终保持高位,项目拓展能力依旧突出。

图:2017-2024年房地产代建新签约项目前五企业市场集中度

房地产代建招投标监测分析

(一)招标监测分析

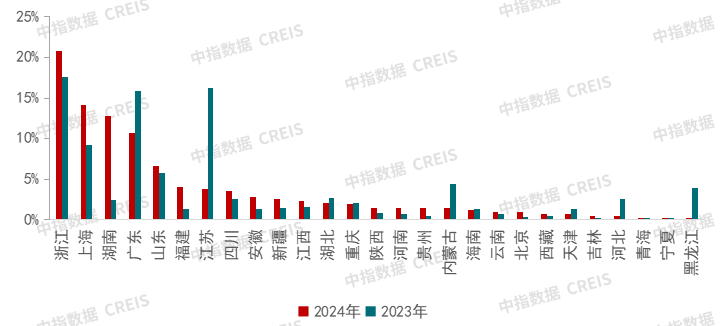

2024年,通过对全国房地产招标数据监测分析,从发布区域来看,浙江省、上海市和湖南省信息发布条数最高,其中,浙江省占比超20.8%,上海市和湖南省占比分别为14.2%和12.8%。与2023年相比,该三个省份占比均有提升。广东省占比虽超10%,但相较2023年占比有所下降。同样有较大幅度下降的省份还包括江苏省、内蒙古、河北省和黑龙江省。

图:2023-2024年公开市场房地产代建招标公告区域占比情况(单位:个)

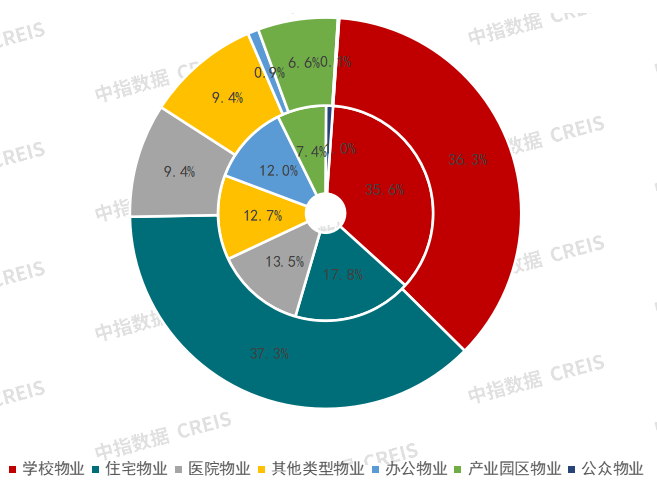

从招标物业类型来看,学校物业占比为35.6%,与2023年基本持平,占比最高。住宅物业占比17.8%,较2023年大幅下降;医院物业占13.5%,较2023年有所上升。2024年,办公物业占比12.0%,较2023年显著提升11个百分点。

图:2023(外圈)-2024(内圈)年公开市场房地产代建招标公告业态占比情况(单位:个)

(二)中标监测分析

2024年,通过对全国房地产中标数据分析,占比较高的前五企业分别为绿城管理、蓝城集团、润地管理、金地管理和蓝绿双城。

图:2024年公开市场房地产代建中标占比前五企业

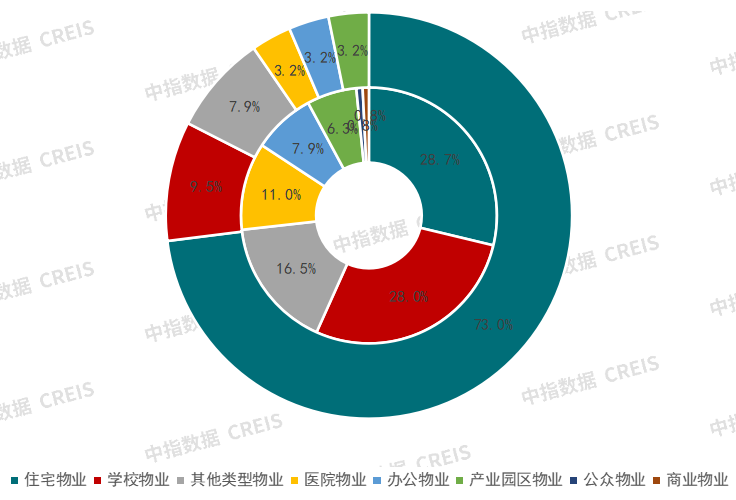

从房地产企业中标业态来看,2024年住宅物业占比28.7%,较2023年大幅下降。2024年,代建企业各业态中标数量较为均衡,占比趋势更符合招标各业态占比,招标与中标的适配性更加均衡。

图:2023(外圈)-2024(内圈)年公开市场房地产代建房地产企业中标业态占比情况(单位:个)

房地产代建企业发展趋势及应对策略

解约率持续攀升,需要注重高质量发展。影响房地产代建合约履行的因素较多,因而解约情况时有发生。根据中指研究院对代建企业的调研,优秀房地产代建企业可将解约率(含停工3个月以上但未实际解约项目)控制在15%以下。近年来,代建竞争加剧,部分代建企业为追求规模化发展,加速项目拓展。一方面,当前房地产市场变化较大,项目在合约签订时,代建企业评估项目可按合约完成,但执行阶段,由于市场变化,与评估出现偏差,代建企业通常会采用项目停工的方式暂停项目;另一方面,由于委托方资金出现问题的项目停工也时有发生,因而,代建解约率(含停工3个月以上但未实际解约项目)持续攀升。房地产代建本质是品牌与管理输出,口碑十分重要,高解约率不利于代建企业长远发展。未来,房地产代建企业仍需注重高质量发展,而不应以规模发展作为目标。对于已经规模化发展的代建企业,应注重代建品质,做好前期项目评估,降低因市场原因等导致的解约,同时需加强风险防控机制,对于因委托方违约造成的项目及时补救。对于新入局代建的企业,需秉持“做一成一”的原则,积累代建经验和口碑,追求高质量发展。

代建管理费率持续压缩,需时刻注意降本增效。根据中指研究院对典型代建企业代建项目统计,77.7%的代建项目代建费率在1%-3%之间,其中,42.7%的项目代建费率仅在1%-2%之间,占比最高。未来,随着竞争加剧,低管理费率、微利趋势或将延续。这就需要代建企业更加注重运营效率,一方面,提高人员利用率,另一方面,在房地产代建业务外,增加项目咨询、设计等轻资产业务,提高营业收入,以弥补低管理费带来的营收减少。

合同款延迟收回现象明显,代销项目加速去化仍是重要目标。通常,商品住宅代建均会涉及代销。对于代销项目,委托方通常要求代销项目去化率超70%才会支付合同款,因而,部分项目虽然已进入销售阶段,但代建企业并不能收回全部合同款,导致应收账款减值损失对当期利润造成负面影响持续增加。未来,房地产代建企业还需加强营销能力,加速项目去化,及时收回合同款。

非房企代建机遇仍在,需持续探索新的发展机遇。随着竞争加剧,部分房地产代建企业也在积极探索并利用新的结构性机遇扩大规模,如城市更新中的保障性住房、配售型保障性住房、共有产权房等。同时,非房企委托代建机遇仍在,如龙湖龙智造代建蚂蚁总部二期、远洋建管代建友芝友集团武汉新建医疗器械生产基地项目等,均是与非房企的代建合作。未来,房地产代建企业需不断拓展委托方的边界,积极接洽非房企代建,一方面在激烈的竞争中突围,另一方面,部分非房企代建对代建方要求较高,代建管理费率通常也较高,可增加代建企业的营收。

品牌化发展成为主流,需更加爱惜品牌。房地产代建本质是品牌输出,品牌作为双方信任的基础,在代建领域尤为重要。当前,主要代建企业均已设立代建品牌,走品牌化发展道路。代建品牌化有助于代建企业积极提升代建品牌影响力,确立行业标杆地位,带动代建业务拓展。未来,房地产代建企业需格外重视自己的羽毛,夯实自身产品品质,提升项目甄别和风险管控能力,避免代建过程中因内外部因素造成的品牌受损。

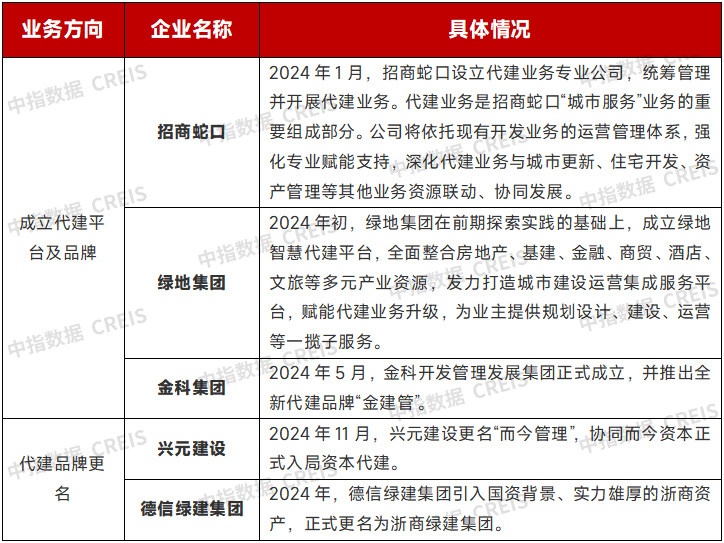

表:2024年部分企业发力代建情况

推荐查看:重点房企代建数据

相关资讯

2024中国房地产代建发展年报

中指云网讯: 2024年,初步统计,代建企业代建项目新签约规划建筑面积预计为16500万平方米,规模仍然保持高位,头部企业市场集中度维持在50%以上。2024年,通过对全国房地产招投标数据监测分析,招标方面,长三角、粤港澳城市群内城市招标信息发布较多,学校和住宅物业成为主要代建需求点。中标方面,房地产企业中标比例约5成,代建企业各业态中标数量较为均衡,占比趋势更符合招标各业态占比,招标与中标的适配性更加均衡。随着房地产代建竞争激烈,代建企业加速规模扩展,解约率持续攀升,微利将成为行业发展趋势,代建企业需时刻注意降本增效,提升营销能力,加速项目去化和合同款及时收回。 经营现状分析 新签约规模仍然保持高位。 2024年,初步统计,代建企业代建项目新签约规划建筑面积预计为16500万平方米,规模仍然保持高位。主要由于,一方面,2023年代建企业新签约规划建筑面积基数较高;另一方面,2024年代建企业解约率(含停工3个月以上但未实际解约项目)较高。近年来,随着竞争加剧,代建企业项目拓展力度持续增加,导致解约率(含停工3个月以上但未实际解约项目)也持续攀升,未来,企业还是应将发展重心放在项目品质上,而非盲目

来源: 中指研究院

年报解读 | 中原建业:在管面积3171万平方米,发力政府代建

中指云网讯: 3月20日,中原建业(09982.HK)发布2022年全年业绩公告。公告显示,截至2022年12月31日,中原建业实现在管项目总数266个,在管面积3171万平方米,行业领先地位获得进一步巩固。2021年5月,中原建业于港交所敲钟上市,成为"大中原区域代建行业第一股"。同年中原建业启动大中原战略,先后成立山西、新疆、海南、天津、陕西五个省外城市公司,省外拓展能力加速。2022年,中原建业城市合伙人模式成功落地,将成为中原建业未来发展的重要增长极。 净利润率保持较高水平,盈利表现韧性十足 图:2017-2022年中原建业净利润率情况 数据来源:企业年报,中指院综合整理 企业研究:https://www.cih-index.com/ 据中原建业年度报告显示,2022年全年,中原建业实现收入6.1亿元,净利润达3.0亿元,以50.1%的净利润率继续保持较高水平。2022年全年派息额2.4亿元,派息率由往年的65%提高至80%,上市以来累计派息额7.4亿人民币。快速提升的派息率得益于纯轻资产的经营模式和出色的现金流,截至2022年12月31日,中原建业的有息负债为零。 2022年,中原建业新

来源: 中指研究院

中指动态

更多..

点击报名!2025全国优质地块巡展全面启动

2025-02-18 09:40:37

聚大咖,破困局丨物业服务“专家门诊”正式上线!

2025-02-13 18:22:05

“十五五”住房发展规划编制在即,“人房地钱”要素如何联动?

2025-01-15 08:40:00

2025中国房地产百强企业研究全面启动

2025-01-08 16:39:31

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号