营收增速持续放缓,物企增值服务、创新业务进展几何?

[摘要] 百强物业企业营收增速持续放缓到4.6%,央国企提速发展

(一)营收增速持续放缓到4.6%,央国企提速发展

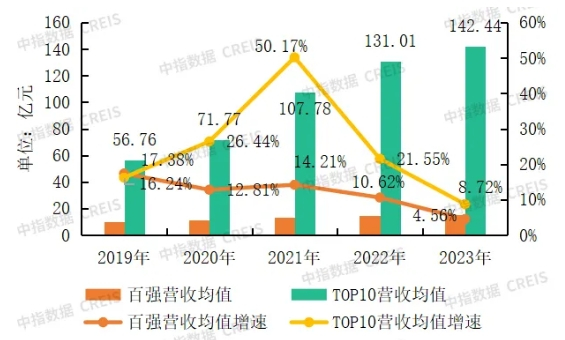

图:2019-2023年百强企业营业收入均值与增速情况

数据来源:中指数据CREIS物业版

2023年,百强企业营业收入均值为15.5亿元,同比增长4.56%,增速较上年下降6.06个百分点,首次低于10%。TOP10企业营业收入均值为142.44亿元,同比增长为8.72%,较上年大幅下滑12.83个百分点。主要原因在于:一方面,百强企业主动放弃部分低质项目,优化在管项目组合,同时谨慎并购,导致在管面积增速降低,营收增速亦随之放缓,注重高质发展,坚守长期主义;另一方面,由于行业整体新增在管面积缩小,增量市场转为存量市场,外拓竞争异常激烈,拓展难度提升;非业主增值服务受关联方影响显著减少,社区增值服务恢复不及预期,创新型服务还在探索中,未打开局面,导致营收增长被动放缓,物业管理行业步入低速增长时代。但TOP10营业收入均值及增速分别是百强企业的9.2倍、1.9倍,仍发挥行业“火车头”作用。

百强企业中多数央国企营业收入仍旧保持两位数的增长,显著高于整体水平,呈现出良好的发展态势。第一,受益于关联方的稳健发展,能够获得优质且稳定的项目和资源支持;第二,外拓竞争能力强,相对更易获得公建、城市服务等项目,提升业务增量;第三,风险把控更加严格,运营更加稳健,抗风险能力更强。其中,央企营业收入增长表现稳健,稳中求进,国企营业收入增速普遍高于央企,主要原因在于央企营业收入规模基数相对大,长期高速增长相对困难。苏新服务深耕长三角,专注于提供城市服务、商业物业管理服务、住宅物业管理服务,2023年营收达到7.25亿元,同比增长35.73%。

表:2023年部分百强央国企营收及营收增长情况

数据来源:中指数据CREIS物业版

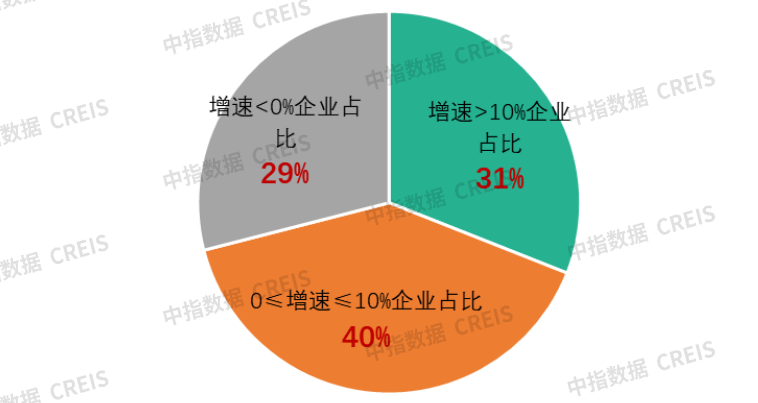

多因素下,民营企业营业收入增长失速,增速普遍下滑严重,部分企业甚至出现负增长。上市民营企业中,近70%的企业营收增速低于10%。

图:2023年上市民营物企营业收入增速情况

数据来源:中指数据CREIS物业版

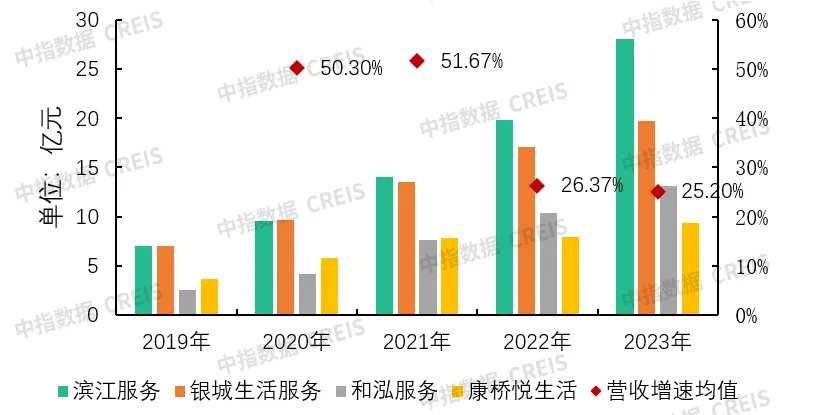

在不利环境下,也有部分民营企业积极调整,实现了逆势增长。这些民营企业呈现出以下特征:第一,关联方供给逐年减弱,但仍为项目重要来源,且关联方发展稳健;第二,坚持区域深耕,布局多元业态,坚定不移地走市场化发展道路;第三,外拓能力强,项目来源多元化;第四,在基础服务稳增长的同时,“第二增长曲线”业务增长较快。

图:2019-2023年部分增速较快的民营企业营收及营收增速均值情况

数据来源:中指数据CREIS物业版

2023年,百强企业基础服务收入均值12.72亿元,占比首次超过八成,达到82.05%,占比较上年提升2.97个百分点,为近几年新高。央国企、民营企业该特征表现一致,且普遍呈现出基础服务收入增速高于总收入增速的特征。基础服务作为物业企业最稳定的收入来源,发挥着“顶梁柱”作用,百强企业积极调整,回归行业本源,做实、做强、做优主业,稳固高质量发展基石。

图:2020-2023年百强企业基础服务收入[1]均值及占比情况

数据来源:中指数据CREIS物业版

【1】根据行业发展趋势,将百强企业的营业收入划分为三个板块:基础物业服务收入、增值服务收入及创新型服务收入。其中增值服务包括社区增值服务和非业主增值服务;创新型服务是指近几年行业新拓板块,如城市服务、IFM、商业运营、智能科技服务或企业特色的创新服务等。

(二)社区增值服务贡献稳定,非业主增值服务下降超三成,创新服务营收有限

在增值服务及创新型服务业务方面,百强企业已经由大而全的平台模式,转向专注于高潜力细分赛道,实现资源聚焦和垂直化发展,在维持诸如空间运营等传统业务基础之上,发挥近场服务优势,实现部分业务的逆势增长。

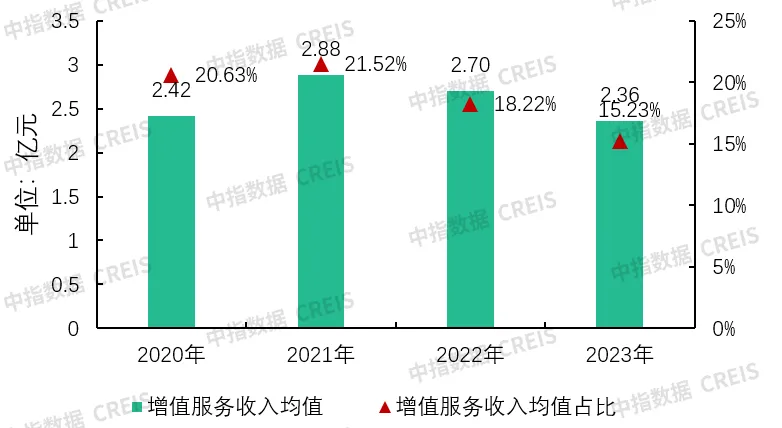

2023年,百强企业增值服务收入均值2.36亿元,较上年的2.7亿元下降12.59%,占比为15.23%,较上年下降2.99个百分点。一方面,非业主增值服务收入均值为0.7亿元,较上年的1.05亿元下跌超三成,是增值服务收入下降的主要原因,预计此项业务还将进一步萎缩;另一方面,受限于消费大环境的影响,居民收入预期降低、消费降级等导致需求没有明显增长,社区增值服务收入均值为1.66亿元,与上年基本持平,业务的大幅提振尚待时日。

图:2020-2023年百强企业增值服务收入及占比情况

数据来源:中指数据CREIS物业版

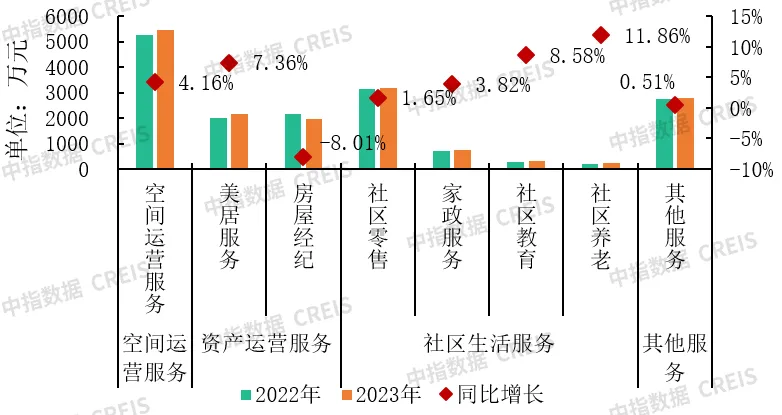

在社区增值服务中,空间运营服务、资产运营服务、社区生活服务仍为主要组成部分,2023年的收入均值分别为5468.8万元、4120.8万元及4470.4万元,合计占社区增值服务收入的比重达84.7%。其中,空间运营服务主要包括停车场运营、广告投放或租赁等业务,同比增长4.16%。

图:2022-2023各类社区增值服务收入均值及同比变化

数据来源:中指数据CREIS物业版

美居服务涵盖拎包入住、设计服务、整装旧改等业务。百强企业通过“一站式家居服务”、“个性定制化解决方案”、“一对一”与“去标准化”等措施,在关注新房市场的同时,聚焦旧房焕新,打通产业链条纵向壁垒,成效显著。2023年,百强企业美居服务收入均值达到2141.6万元,同比增长7.36%。百强企业中,除碧桂园服务、雅生活集团等头部企业外,2023年滨江服务等“入局者”表现优异,公司打造以5S为中心的增值服务体系,包括优家服务、优居服务及优享生活服务。优居服务秉承“生活家”软装服务理念,为客户提供格调高雅、时尚、现代化的定制硬装、软装、家装服务等,2023年该板块营收大幅增长,达到5.32亿元。

百强企业社区零售营收均值为3196.8万元,同比增长1.65%。物业企业虽然占据着天然靠近业主等诸多优势,但是社区零售涉及供应链、仓储、物流、平台系统等一系列环节,物业企业跨界经营难度大;另外,受线上电商巨头及网红电商的挤压,大部分物业企业难以破局。但是部分百强企业紧扣时代发展脉搏,进军直播业务,挖掘社区增值业务。2023年,越秀服务社区增值服务收入9.32亿元,同比增长43.34%,公司不仅增加了投资增值服务的储备金,还将进一步加强社群团购和直播带货业务。

另外,社区生活服务中,家政服务、社区教育及社区养老增速分别为3.82%、8.85%和11.86%。2023年国家出台众多关于家政及社区养老相关政策,如《促进家政服务提质扩容2023年工作要点》、《居家养老上门服务基本规范》、《城市社区嵌入式服务设施建设工程实施方案》等,提出包括“支持物业企业因地制宜提供居家社区养老服务”、“明确社区嵌入式服务设施面向社区居民提供养老托育、家政便民等”的鼓励措施和相关指引,在业主信任的基础上,或自营或联营,“面对面”业务更易开展并获得成功。中海物业旗下“优你互联”公司,经过多年的业务探索,厚积薄发,聚焦社区生活场景,通过社区空间运营、不动产增值服务、社区生活服务三大运营业务体系,持续培育具有持久生命力的社区商业环境,打造行业领先的资产运营能力,逐渐形成中海物业又一核心市场竞争力。

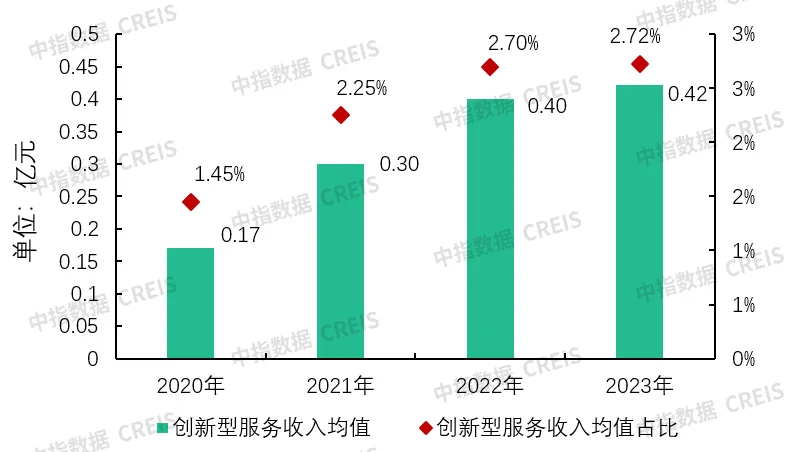

在诸多不利环境下,百强企业并未坐以待毙,仍在多赛道积极寻找“出路”,在头部企业的引领下,百强企业有侧重地发力城市服务、IFM等业务,创新型服务收入均值为0.42亿元,同比增长5.0%,保持连续增长态势,占比微幅提升至2.72%。

图:2020-2023年百强企业创新型服务收入及占比情况

数据来源:中指数据CREIS物业版

头部企业或少数重点企业引领百强企业开展创新型服务,更加关注项目盈利能力以及回款情况,与基础物业管理服务产生联动,坚守主业,坚持创新,平衡风险与回报。

城市服务呈现业务融合的发展趋势,借助智慧化运营平台,将住宅小区、街道、办公大楼、公园绿地等业务场景融为一体,从管理到运营、由单体向全域,实现新场景突破。头部企业布局早、业务体量大,规模优势和先发优势明显,其他企业保持跟进态势,纷纷试水,探索新领域,寻求突破和增长机会。2023年,碧桂园服务和雅生活集团城市服务收入分别为48.84亿元和13.87亿元,保持着较高的年复合增长率。其他头部企业,如中海物业在2024年工作策略会议上指出“强调守正与创新的平衡,主动介入城市服务”。

城市服务对于物业企业营收规模提升作用明显,但存在三个问题:第一,城市服务需要高投入,无论是铲雪车等大型设备的购置,还是“自建智慧平台”等软件方面的要求,都需要庞大的资金、技术、人才投入;第二,服务能力、人才队伍建设、标准体系建设、信息安全等问题,都考验一个企业的综合能力与专业能力;第三,服务对象的支付能力是物业企业首要考虑的方面,尤其是地方债突出的当下,更要审慎选择服务对象。

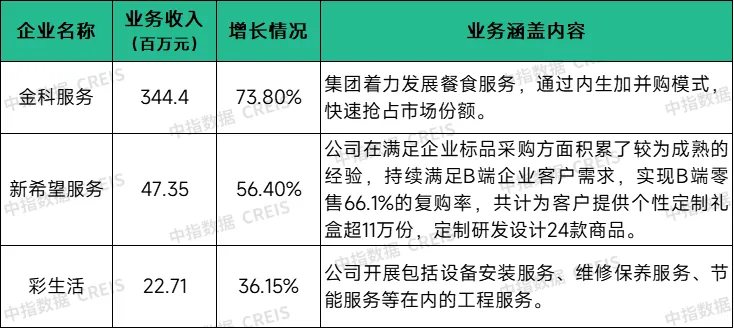

在非住宅领域,IFM作为新蓝海,更能体现百强企业的专业化服务能力。百强企业从需求端出发,以帮助客户提高生产效率,降低运营成本为目标,为客户量身定制服务清单,提供综合化解决方案,找差异化竞争路径,并形成企业自身的护城河。目前百强企业主要涉足餐饮、设备管理及能源服务等业务。新希望服务是西部领先、深耕成都的综合物业管理企业,围绕“资产增值保值”与“生活安心美好”,为中高端住宅、办公楼宇等不同业态提供“物业+商业运营、物业+团餐、物业+生活”等民生服务系统解决方案,已凭借良好客户口碑与优异经营质量,实现持续高质增长。

表:部分百强企业2023年IFM业务介绍

数据来源:中指数据CREIS物业版

除此之外,商业运营、智慧化解决方案输出业务也是物业企业创新型服务中两个重要赛道。当前,商业运营经营难度加大,整体表现有所下滑。但是,部分百强企业仍然凭借着对于场景终端的把握,紧扣商业中心消费结构转型升级,深挖消费数据,周期性调整商品种类,提升消费体验,注重平衡写字楼长短租客需求,精细化运作。2023年,华润万象生活、越秀服务、合景悠活、德商产投服务等的商业运营服务都取得了不错的业绩。智慧化解决方案是百强企业以科技平台构建智能生态系统,赋能客户智慧化改造,助力我国智慧化城市建设,未来发展可期。

(三)利润率双降,毛利润微增,风险逐步出清,提质发展初见成效

2023年,百强企业“增收不增利”现象仍在持续,毛利率和净利率双双下降,但降幅收窄。同时,2023年百强企业毛利润均值为3.23亿元,较上年增长0.81%,转降为升。净利润均值为8385.5万元,较上年下降11.18%,降幅收窄11.22个百分点。

图:2019-2023年百强企业毛利润均值、净利润均值及增速情况

数据来源:中指数据CREIS物业版

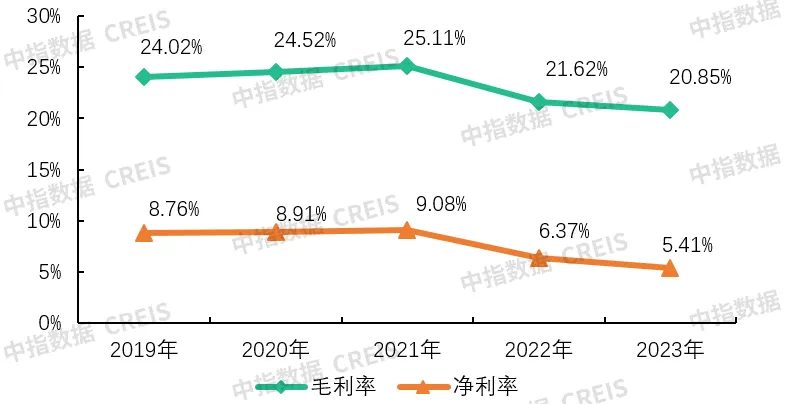

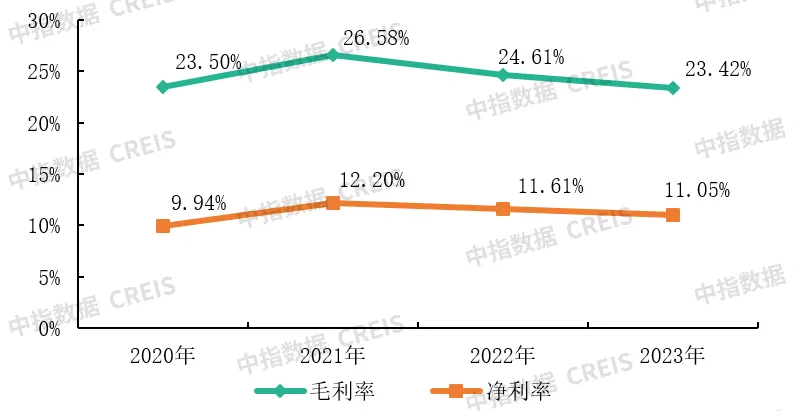

2023年,百强企业毛利率均值为20.85%,较上年下降0.77个百分点,净利率均值为5.41%,较上年下降0.96个百分点,降幅分别收窄2.72个百分点和1.75个百分点。

图:2019-2023年百强企业毛利率和净利率均值

数据来源:中指数据CREIS物业版

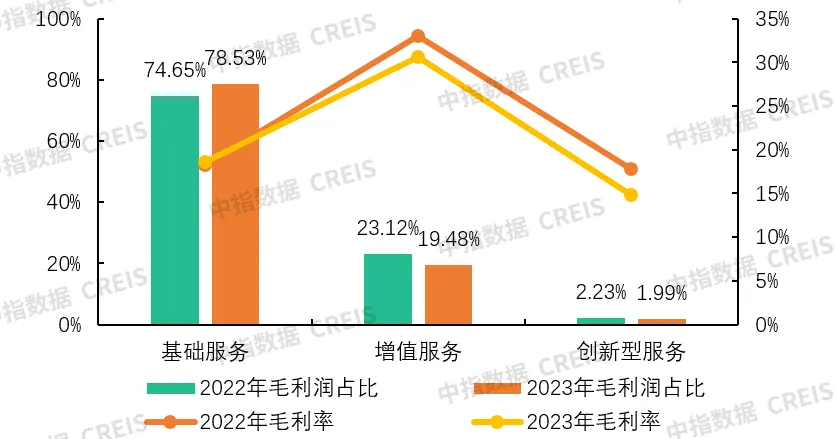

在利润构成方面,2023年,基础服务毛利润占比78.53%,较上年提升3.88个百分点;增值服务毛利润占比19.48%,下降3.64个百分点;创新型服务毛利润占比1.99%。毛利率方面,基础服务毛利率维持在18%左右,保持稳定;增值服务毛利率为30.59%,下降2.36个百分点;创新型服务毛利率降至14.82%。

图:2022-2023年百强企业各业务毛利润占比及毛利率情况

数据来源:中指数据CREIS物业版

造成利润下降的主要原因包括:第一,受关联方影响,非业主增值服务大幅缩减,高毛利业务占比下降,由过去的利润“贡献点”转变为当前的“沉重负担”;第二,关联方面临流动性困境,导致企业对关联方应收款项计提的减值准备大幅增加,坏账风险加大,利润“失血”。第三,2023年,虽然商誉及无形资产占净资产的比重下降,商誉减值对于利润的冲击减弱,但是百强企业出于谨慎性考虑,计提商誉减值准备,对利润影响仍需要时间消化。与此形成鲜明对比,央国企凭借稳定关联方的加持,受减值影响较低,利润及利润率仍有保障。净利率最能说明该情况,2023年百强企业中央国企净利率均值为11.05%,高出百强企业均值5.64个百分点。越秀服务主动调整求变,探索多元业务,持续优化营收结构,财务状况保持稳定,2023年实现毛利8.57亿元,同比增长26.22%,毛利率为26.6%,实现净利润4.99亿元,同比增长17.8%,净利率为15.5%。

图:2020-2023年百强企业中央国企毛利率均值及净利率均值情况

数据来源:中指数据CREIS物业版

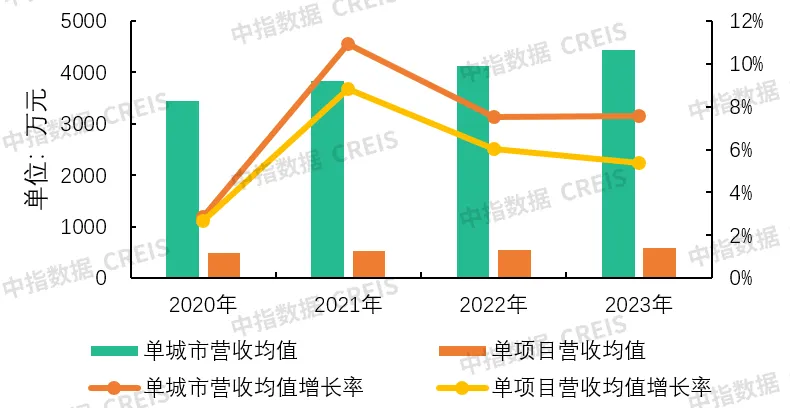

百强企业面对“增收不增利”的局面,积极采取应对措施。第一,百强企业不再简单追求全国化的规模扩张,在项目外拓时对目标城市进行更为严格的筛选,聚焦高能级城市群,提升服务密度;优化项目组合,拓展优质项目,主动去化营利弱的项目;项目深耕,探索更多增值服务,进一步丰富产品内容,提升单项目营业收入。2023年百强企业单城市营业收入均值4289.19万元,同比增长7.58%,单项目营业收入均值为583.46万元,同比增长5.38%。

图:百强企业单城市及单项目营业收入均值及增长率

数据来源:中指数据CREIS物业版

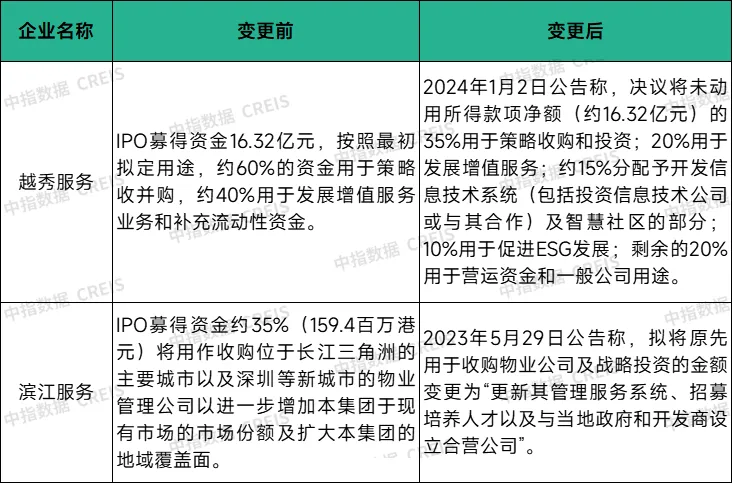

第二,百强企业保持审慎战略,不再盲目扩张,进一步放缓并购步伐,主动撤消有问题的并购,下调并购储备金,对下一步的并购更加深思熟虑,把握交易底线,减少追求短期成效和快速回报的行为。物业企业通过横向并购扩大业务范围,通过纵向并购融合产业链资源,在追求规模收入增长的同时,更加注重成本协同,提升服务质量和效率;通过混合并购开辟新赛道进入新市场,对创新型服务业务进行品牌投资或整合收购,寻求更多的增长机会。2023年多家百强上市企业发布公告,称变更其IP0募资款用途,拟将原先用于收购及战略投资的资金压缩或变更为其他用途,企业战略回归稳健,有效提高企业抗风险和抗周期能力。

表:部分百强企业变更IPO募资款情况

资料来源:中指研究院根据企业公告整理

第三,百强企业优化组织架构,精简战线,减少层级,综合化、扁平化管理,开创新模式,动态化调整。“总部-城市公司/区域公司-项目”三层次组织架构是目前多数物业企业采取的形式,为了更好地平衡品质管理、增值业务开展以及市场拓展,物业企业积极尝试,下沉区域级人员或总部人员,打通与缩短决策路径,三级架构两级化运作;考虑到某些社区增值业务及非住宅业态业务的专业要求及商业逻辑,由独立部门或独立公司运作,呈现专业业务公司化发展。同时,严格控制销售、管理及财务等费用,2023年行政、销售及一般管理费用占收入比例均值为11.03%,连续两年保持下降态势。

另外,百强企业在新技术的推动下,顺势而为优化业务流程,提升用工效率,人均收入得到稳步提升,2023年达到25.26万元,较上年增长5.87%。保利物业保持战略定力,回归经营本质,追求高质量发展,系统性加速迈进,持续推进组织突破、增速突破等,人员构成更为合理,2023年人均收入达到44.43万元,高出百强均值75.89%。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

绿色物业管理如何开展,四方面入手

绿色物管案例分享,ESG落地实践见成效。

来源: 中指物业研究 2025-01-24 19:30:14

回眸2024丨陕西省物业管理行业十大关键词

服务质量有效提升,行业风向整体向好

来源: 中指物业研究 2025-01-17 08:40:00

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311