年报解读 | 新城悦服务:盈稳并进,非周期性业务潜力续显

[摘要] 新城悦服务发布2023年业绩报告。报告期内,总收入为54.24亿元,较2022年同期增长4.7%,毛利14.38亿元,同比增长7.5%,公司拥有人应占溢利4.45亿元,同比增长5.1%。截止2023年12月31日,新悦城服务在管面积为223.7百万平方米,较2022年末增加约25.4百万平方米。

2024年3月28日,新城悦服务集团有限公司(股票代码:1755.HK)(以下简称新城悦服务)发布2023年业绩报告。报告期内,总收入为54.24亿元,较2022年同期增长4.7%,毛利14.38亿元,同比增长7.5%,公司拥有人应占溢利4.45亿元,同比增长5.1%。截止2023年12月31日,新悦城服务在管面积为223.7百万平方米,较2022年末增加约25.4百万平方米。在管面积中第三方占比近50%;2023年,新悦城服务业绩稳健高质增长,收入与毛利结构加速向好,物业管理及社区增值服务作为新城悦两大核心业务,收入占比显著提升至89.7%,核心营业指标实现高质增长。

核心业绩稳定增长,业务结构持续优化

2023年,新城悦服务营业收入为54.24亿元,毛利14.38亿元,公司拥有人应占溢利4.45亿元。营收、公司拥有人应占溢利及毛利润均实现稳定增长。

图:2022—2023新城悦服务营业收入、毛利润及公司拥有人应占溢利变化情况

(数据来源:企业年报,中指研究院整理,下文同)

新城悦服务公司经营性现金净流入达到4.2亿人民币,显示出公司主营业务的强劲现金生成能力。稳健的现金流入,不仅反映了公司经营效率的优化和市场竞争力的提升,也为公司的持续发展提供了充足的资金保障。

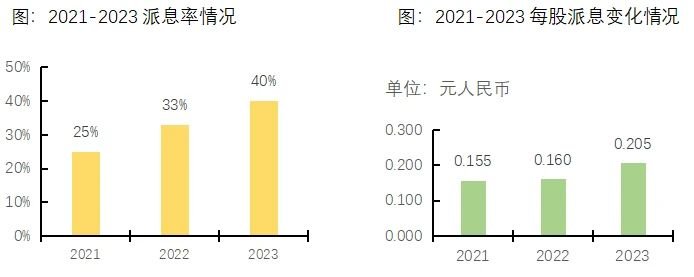

此外,新城悦服务不仅于业务端积极进取,同时也乐于投资者共享业绩果实,于本年度派发末期股息,每股人民币0.205元,派息率升至40%。自2021年以来呈现逐年上升趋势。逐年上涨的派息率不仅体现了公司对股东权益的高度重视,同时也传递出公司对未来盈利前景的信心。

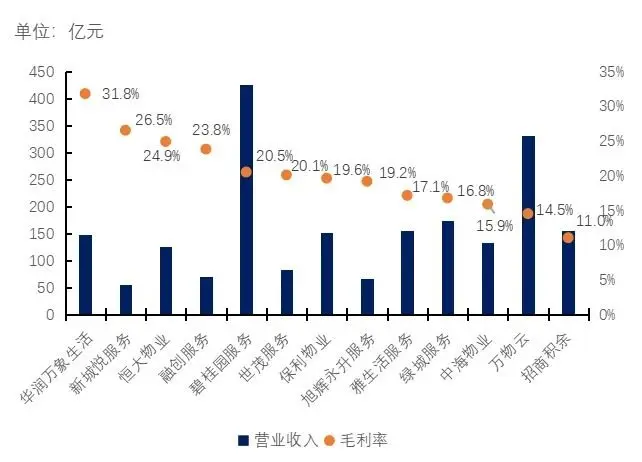

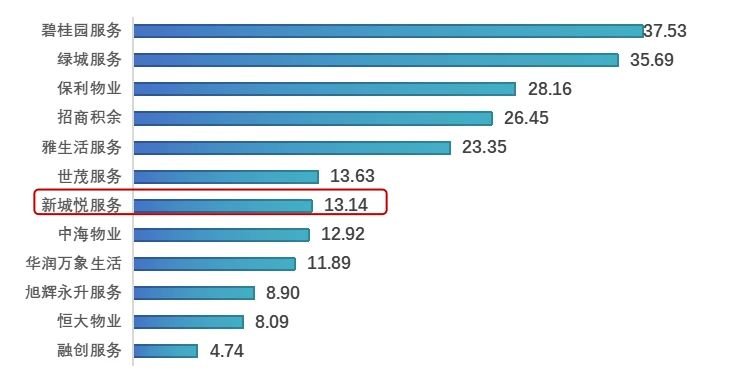

从行业整体来看,截至2024年3月29日的年报显示,已发年报上市物企中,50亿营业收入以上的有13家,新城悦服务以26.5%的毛利率在上市物企中位列次席,仅居有商管业务加持的华润万象生活之后。这一成绩不仅凸显了新城悦服务在行业内的盈利实力,也反映了公司在市场拓展、成本控制和运营效率方面的优秀管理能力。

图:2023年截至3月29日部分已披露年报上市物企收入与毛利率情况

从业务结构来看,新城悦服务的业务架构主要由三大板块构成,分别是物业管理服务、社区增值服务以及开发商增值服务。期内,物业管理服务以35.55亿元的收入成为公司收入的主要来源,其业务比重显著提升,从2021年的48.26%增长至65.54%,物业管理服务作为新城悦服务整体业绩增长的核心,其作用可见一斑,社区增值服务业务实现了稳健增长,期内收入增至13.14亿元,占比24.23%。

开发商增值服务由2021年的30.68%下降至10.23%,收入为5.55亿元。随着物业管理行业的高质量发展,新城悦服务正在积极调整业务结构,减少对开发商业务的依赖,以适应物业管理行业高质量发展的新阶段。

总体来看,新城悦服务的业务发展呈现出明显的结构优化趋势。物业管理服务作为公司的核心业务,其比重的增加有助于公司业绩的稳定增长。社区增值服务的持续发展,不仅提升了公司的市场竞争力,也为公司的长期发展注入了新的活力。开发商增值服务占比的降低,显示了公司在业务多元化方面的战略调整,该举措也将持续降低公司的业务风险,有助于长期可持续发展。

图:2022—2023新悦城服务按业务划分示意图

管理规模高质提升,非住宅拓展效果显著

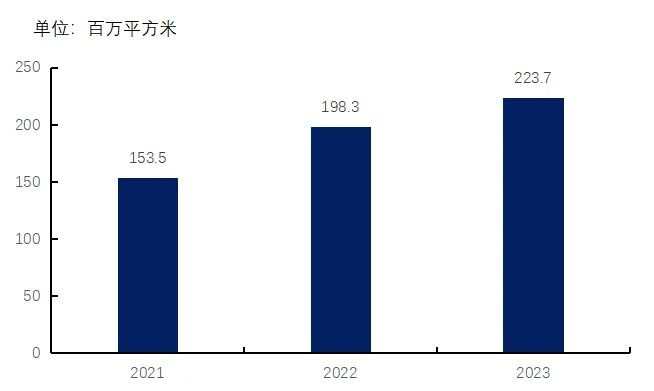

2023年,新城悦服务审慎稳健布局,管理规模高质提升,在管面积达223.7百万平方米,同比增长12.8%;其中,第三方面积占比保持在48.9%,结构均衡,促进长期稳定发展。

图:2022-2023新悦城服务在管规模变化情况

新城悦服务在市场拓展方面坚持实施“三有”战略,即在基础实力(规模宏大、资源丰富)、市场潜力(空间广阔、利润丰厚)以及核心竞争力(良好口碑、强大品牌)的基础上,审慎选择拓展方向。公司现已明确以上海、常州、天津、成都、昆明、武汉、长沙、西安等15个核心城市为深耕重点,并辅以35个潜力城市,通过深入挖掘区域市场,强化规模优势,以精准的市场定位和有效的资源整合,推动当地市场口碑与项目服务密度的双向提升。

非住宅项目领域的市场拓展重要性日益凸显。随着政府及事业单位后勤服务市场的改革深入,物业服务企业面临通过竞标挖掘存量市场的新机遇。截至2023年,物业管理行业的招标信息已突破20万条,与2022年持平,其中非住宅项目招标占比高达96%。新城悦服务也将关注点同步转向非住宅物业管理。期内,新城悦服务非住业态管理面积达5037万平方米,非住业态收入7.3亿元,同比增长13.8%。值得一提的是,新城悦服务在医院这一细分市场深耕细作,充分发挥自身优势,以巩固并提升在该领域的竞争地位。在报告期内,新城悦服务承接的医院业态服务项目数量达到43个,医院后勤年化合约金额约为2亿元,医院后勤新增合约金额约6000万元,这一成绩凸显了公司在特定细分市场的专注和专业,通过精准的市场定位和专业的服务能力“质”取佳绩。

社区增值服务成为增长新动力,行业领先成就瞩目

新城悦服务的社区增值服务业务实现了稳健增长,自推行“大社区+大后期”战略以来,新城悦服务专注提升面向社区与非住领域增值服务的业务能力,在目前已公布业绩且营收50亿以上的物企中,新城悦服务的社区增值服务盈利水平位居第七。

图:2023年截至3月29日部分已披露年报上市物企收入与毛利率情况

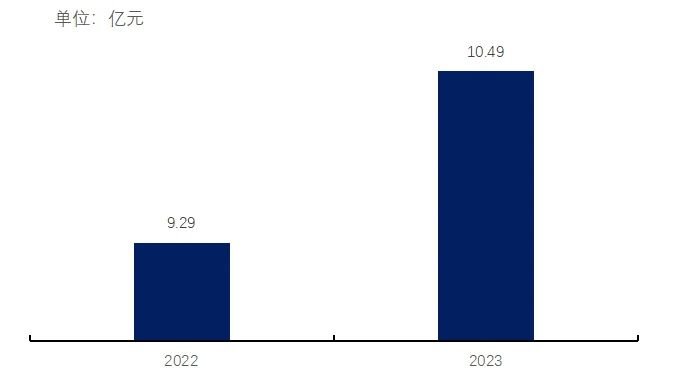

细分来看,新城悦服务致力于发展抗风险能力较强的非周期性增值服务,包括团餐、设施设备管理、公共资源管理以及社区便民服务等,这些业务在本期内实现了10.49亿元的收入,同比增长13%,稳健的增长势头也为公司发展注入强大动力。随着对关联方依赖的逐步降低,社区增值服务以其高质量和稳定的增长模式,正逐渐成为其发展的第二曲线,也为公司未来的成长增添动能。

图:2022-2023非周期增值业务收入变化情况

纵观行业,其团餐服务和公共资源管理服务表现尤其突出,团餐服务期内成功拓展上海虹桥国际机场西区、上海光大证券科技运营中心等标杆项目,收入同比增长26.4%,高达4.6亿元,占非周期性增值服务收入的43%,更是在7家公布团餐业绩的物企中排在首位。

公司在公共资源管理服务领域亦取得显著成绩,收入同比增长44.7%达1.6亿元,约占非周期性增值服务总收入的15%,不仅凸显了公司在该领域的强劲发展势头,也反映出公司对业主生活需求的敏锐洞察和高效响应。

新城悦服务紧跟新能源产业链的发展趋势,积极探索并拓展充电桩管理等新兴业务,这不仅为公共资源管理服务的未来发展开辟了新路径,也为公司整体收入的增长提供了广阔的想象空间和持续的增长潜力。

苦练内功,不断提升服务价值

新城悦服务通过实施“大社区+大后勤”的双轨战略,不仅深化了社区服务的广度和深度,同时也强化了后勤支持的效率和质量。这种“双链”驱动的模式,确保了公司在服务力方面的持续提升,为客户提供更加全面、专业的服务体验。

客满为先:新城悦服务始终将客户服务满意度视为核心,不断通过创新和改进服务流程,致力于提高业主的居住体验。在品质提升方面,公司定期重点对儿童和适老设施进行维护和升级;同时,新城悦服务实施全面的安全保障措施,确保业主享有安全、舒适且便利的生活环境,2023年共开展超过35000人次的消防演习和超过800次的防汛演练。

此外,新城悦服务认识到社区文化建设的重要性,因此积极组织并举办各类社区活动,以促进邻里间的交流和互动。2023年,新城悦服务共举办超过22240场社区活动,不仅增强了业主的幸福感和归属感,也为社区的长期和谐发展奠定了坚实基础。

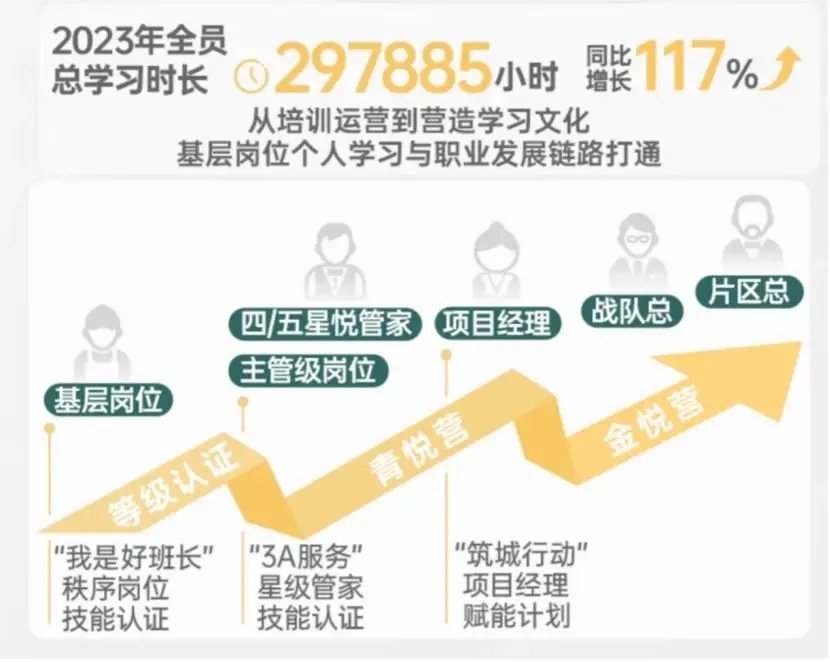

“服务者文化”内驱:公司坚持“员工满意带动客户满意”的原则,通过不断优化培训和职业发展机制,打通基层岗位个人学习与职业发展链路。2023年全员总学习时长高达29.7万小时,同比增长117%,实现翻倍。

总结展望

新城悦服务在2023年展现出了优秀的战略执行力和市场适应能力,通过积极探索多元化发展路径,在动态变化的市场环境中继续实现业绩的稳步增长,尤其在行业整体面临挑战的背景下,仍保持了收入与利润的稳定提升,高质稳健的发展成果就在业内颇为突出。未来,预期新城悦服务也将持续致力于实现对业主和客户的服务承诺,为推动整个行业的高质发展贡献力量。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

上市物企之最——2024年业绩盘点

截至目前,共计67家企业登陆资本市场,其中港股上市物企61家,A股上市物企6家。现从资本市场表现、管理规模、经营绩效三个维度,结合多个指标,全面解析上市物企2024年度业绩之“最”。

来源: 中指物业研究 2025-04-03 18:15:02

2025年3月中国物业服务企业新增合约面积TOP50

新增合约面积TOP50企业合计5203万平方米

来源: 中指物业研究 2025-04-03 14:11:53

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311