上市之路:物业企业上市的“成本”与“收益”

[摘要] A股和港股对企业从改制到上市需要支付一定的费用。

一、上市成本

上市成本费用包括主要包括中介机构费用、交易所费用和推广辅助费用三个部分:

1)中介机构费用包括改制设立财务顾问费用、辅导费用、保荐与证券承销费用、会计师费用、律师费用、资产评估费用等。

2)交易所费用系企业发行上市后所涉及的费用,主要包括上市初费和年费等。

3)推广辅助费用主要包括印刷费、媒体及路演的宣传推介费用等。其中涉及到中介机构包括保荐人、会计师事务所、律师事务所、资产评估机构、行业咨询机构、公关宣传机构、印刷商等。

从目前实际发生的发行上市费用情况看,A股发行上市的总成本一般为融资金额的6%-8%(数据来源:深交所官网)。

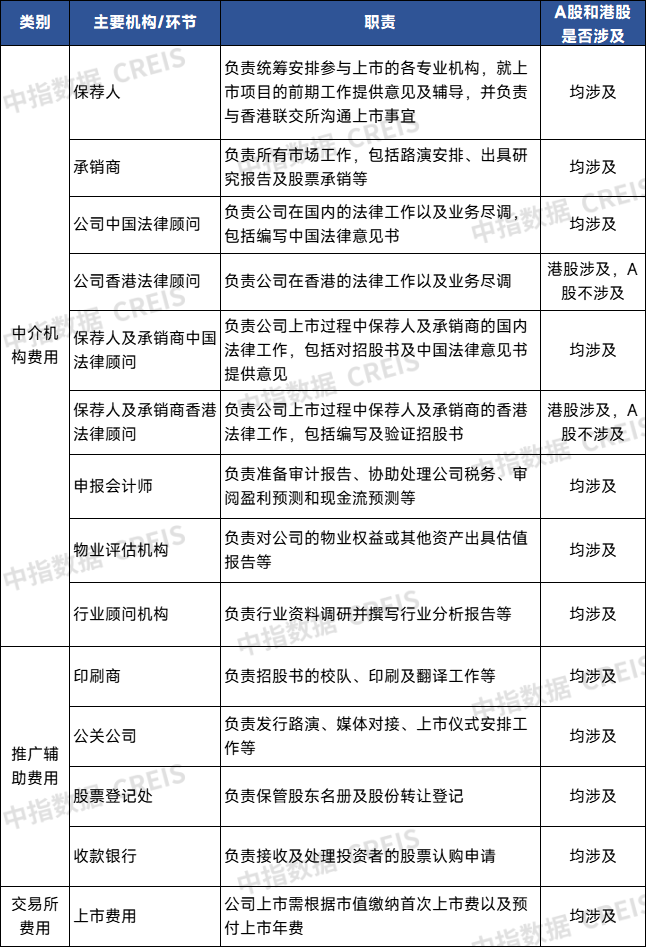

表:A股和港股主板IPO上市主要环节

数据来源:中指研究院综合整理

根据典型物业公司港股主板IPO上市全球发售资料披露,京城佳业等8家IPO预计上市开支费用在50.0-89.4百万港元,平均预计上市开支为59.2百万港元;上市开支占比上市所得款项总额在7.1%-20.4%不等,平均占比为11.5%。其中佳源服务联席保荐费用较高,在140万美元,其余7家独立保荐人收费在50-100万美元,平均收费在76万美元。发行均采取包销形式,包销费率在1.8%-3.5%,平均包销费率为2.7%。因此,整体来看,A股主板发行上市的成本相对是低于在港股主板发行上市。

表:部分物业公司港股主板IPO预计上市开支及占比情况

注:上市开支按招股章程所述指示性发售价范围中位数并假设超额配股权将不获行使计算

数据来源:各家公司全球发售资料

二、首发市场估值定价

A股首次公开发行股票,可以通过向网下投资者询价的方式确定股票发行价格,也可以通过发行人与主承销商自主协商直接定价等其他合法可行的方式确定发行价格。实践中主要有三种方式:直接定价、初步询价后定价以及采用累计投标询价方式定价。 直接定价是在一般发行数量2000万股(含)以下且无老股转让计划的,可以通过直接定价的方式确定发行价格。发行人若尚未盈利,则不得采用直接定价方式。

询价发行是对证券公司、基金公司、信托公司、财务公司、保险公司、合格境外机构投资者等合格投资者进行初步询价后直接定价的模式确定发行价格,实践中有23倍市盈率的上限要求。 累计投标询价,即新股发行定价采用两段式询价,第一阶段,发行人和主承销商向网下投资者初步询价后确定价格区间,第二阶段,发行人和主承销商在初步询价确定的发行价格区间内向网下投资者通过累计投标询价确定价格。

香港采用累计投标询价机制。先由承销商为投资者报价确定报价区间,然后由投资机构及专业投资者在报价区间内进行累计投标询价确定最终发行价格,没有市盈率的发行上限要求,市场化程度更高,在发行人发展增长潜力被认可的情况下可以获得更高倍数的发行市盈率。 统计来看,2022年,A股市场IPO平均发行市盈率为51.69倍,其中科创板、创业板和北交所平均发行市盈率分别为101.50、48.25和22.40倍,2023年上半年科创板、创业板及北交所平均发行市盈率分别为89.74、46.07和17.40倍。

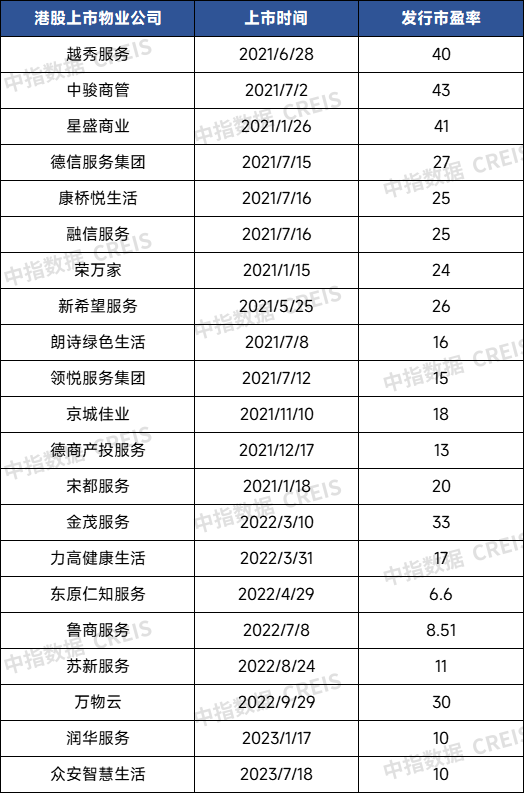

港股主板各行业发行市盈率在13-54之间,平均市盈率为23.9,与A股主板相当。参考最近几年港股上市物业公司发行市盈率在7-43之间,其中除商写占比较高的物业公司如越秀服务、中骏商管、星盛商业给予发行市盈率均在40以上,其余均在30以下,并呈现出逐年下降趋势。

表:2021-2023年港股上市物业公司发行市盈率

数据来源:中指研究院综合整理

三、二级市场表现

首发表现

由于A股主板发行采用核准制,发行定价受23倍市盈率限制,使得发行价较二级市场实际估价有一定的折让,因此新股上市首日普遍上涨。注册制后,A股创业板、科创板及北交所,新股首发也是涨多跌少,如,2023年前11个月科创板新股首日80%上涨,北交所首日上涨家数占比为67%。

而港股发行定价不受上限要求,市场化程度高,因此新股上市首日分化明显,破发率高于A股。物业行业2021年破发率38%,上市首日平均涨幅也仅有0.2%,2022及2023年共计上市8家,首日破发率62.5%,平均跌幅7.23%。

表:2021-2023年港股上市物业公司上市首日股价表现

数据来源:中指研究院综合整理

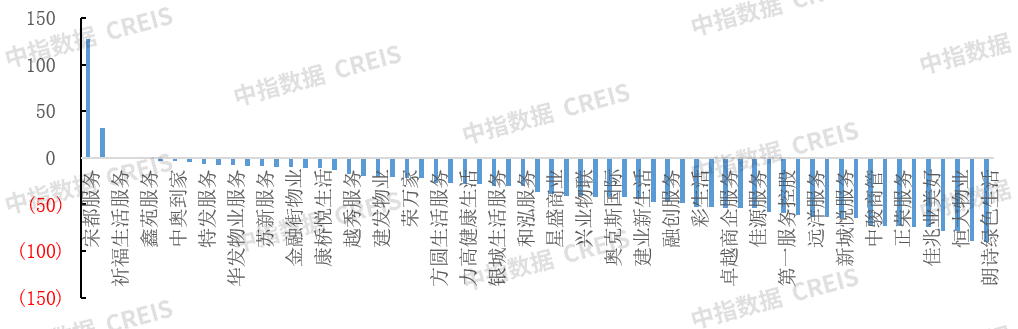

近一年表现为对比新股发行在同一段时期内的价格涨跌幅变动趋势,选取上市满一年的A股和港股物业上市公司。在过去一年,绝大多数物业企业资本市场表现较差,62家物业企业中,上涨的仅4家,分别为宋都服务,涨128%,京城佳业涨31.72%,祈福生活服务涨1.05%,新希望服务涨0.81%。其余股票均有不同程度的下跌,跌幅最大的三家分别为朗诗绿色生活,跌90.11%,融信服务,跌89.64%,恒大物业,跌78.91%。

图:2022年12月28日-2023年12月28日上市物业公司股价涨跌幅表现

数据来源:中指数据CREIS物业版(点击试用)

港股近1年物业公司股价表现弱于A股主要在于:

1)香港股市受国际市场尤其是资金面影响更为深远,在国外加息预期逐渐加强的情况下国内已实行降准降息,中外货币政策错位带来的风险偏好差异导致港股资本市场走势整体弱,港股资本市场承压。

2)2022年关联方地产行业继续调整加剧了港股资本市场的波动,对港股物业公司形成了错杀。

3)物业公司集中于港股市场,尤其是2021年以来,多家与物业相关联的地产公司相继暴雷,对港股物业的股价波动影响更大。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

业主总怀疑物业“赚黑心钱”?信托制:把服务晒在阳光下

传统物业像“蒙着眼拉磨的驴”,只知道低头干活,不知道抬头看路;信托制让物业“睁开眼”——看清业主的需求,看清服务的价值,看清“信任”才是最长久的生意

来源: 中指物业研究 2025-12-17 10:49:24

2025中国物业管理行业市场总结&2026趋势展望

在外部环境承压及企业经营面临诸多困境的当下,物业服务企业的品牌建设应转向务实战略,夯实服务内核,表现为基础服务品质的持续打磨。同时,梳理及明确品牌的长期发展路径,聚焦专业优势领域,专注建设主品牌和强化重点子品牌。

来源: 中指物业研究 2025-12-12 15:00:22

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311