2023深圳市物业管理行业总结展望暨优秀企业榜单发布

[摘要] 当前深圳市注册的物业服务企业超5000家,在管物业项目数量超25000个,在管物业总建筑面积约为33.9亿平方米,占比行业规模一成以上,管理规模领先全国……

20世纪80年代初,随着我国改革开放的国策实施,物业管理由香港引入深圳。深圳作为公认的境内物业管理的发源地,是行业的先行人和推动者。此后的40余年里,我国的物业管理行业蓬勃发展,深圳物企作为行业排头兵,在行业的发展历程中创造了多个第一。特别是近些年在资本市场的助力和智慧科技的赋能下,物业服务企业的业务发展取得了突出成绩,经营业绩不断增长,品牌价值不断突破。2020年来,企业管理面积增速明显下降,合约面积均值亦呈现出明显的放缓迹象,我们需要回望行业发展的基石,即品质服务本身,它应该成为物业服务企业在市场中远航的信仰。灯塔企业唯有守住服务品质的底线,才能够赢得业主的信任,进而获得长远发展的机会。

一、规模篇

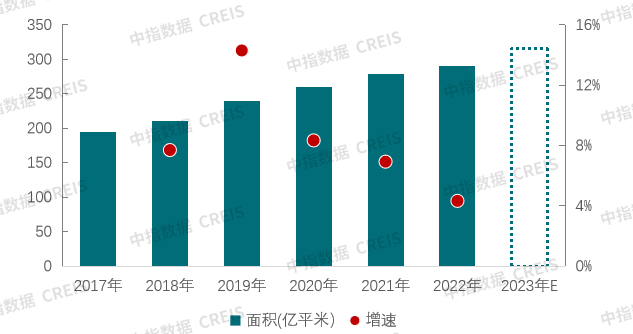

▌行业管理规模预计将迈入300亿平大关,深圳物企管理规模领先全国

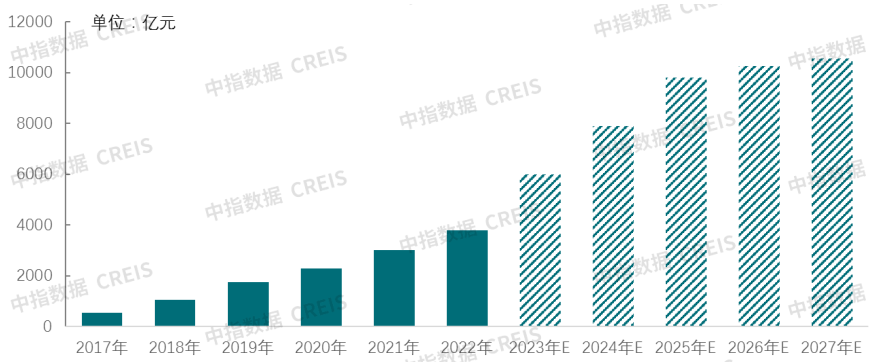

2023年物业行业管理规模预计将迈入300亿平方米大关,行业整体管理规模实现稳步增长。但上游房地产市场继续承压、存量市场竞争愈发激烈,行业整体管理规模增速近年来略有放缓,高质量发展成行业“主旋律”。

图:2017-2023年(预估)物业管理行业管理规模情况

数据来源:中指数据CREIS物业版

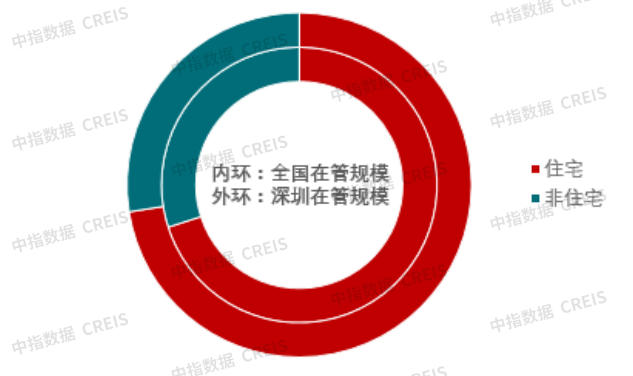

当前深圳市注册的物业服务企业超5000家,在管物业项目数量超25000个,在管物业总建筑面积约为33.9亿平方米,占比行业规模一成以上,管理规模领先全国。其中,在管深圳市总建筑面积约为4.5亿平方米,住宅的面积约为3.3亿,非住宅的面积约为1.2亿,住宅建筑面积是非住面积的2.7倍;总建筑面积中住宅面积是非住面积的2.4倍。

图:深圳物企在管规模分布情况

数据来源:中指数据CREIS物业版

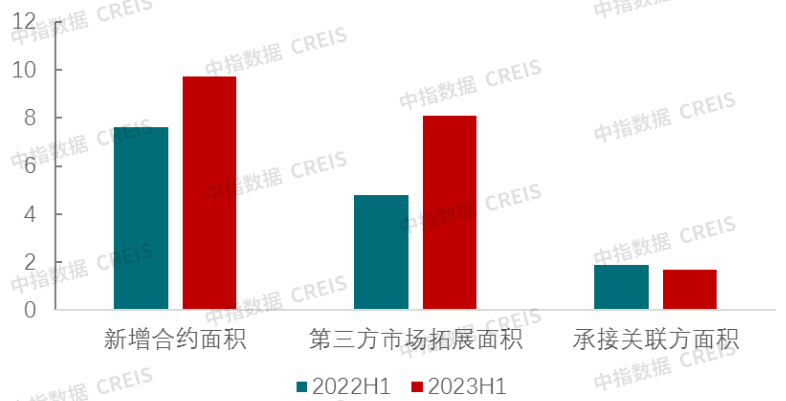

▌承接关联方面积持续下降,深圳物企第三方市场拓展成效显著

2023年上半年,TOP50物业服务企业第三方市场拓展面积达8.1亿平方米,远高于2022年同期水平(4.8亿平方米),可见第三方拓展已成为物业企业提升管理规模不可或缺的“利器”。

图:2022年H1-2023年H1物业服务企业新增合约面积TOP50、第三方市场拓展TOP50、承接关联方面积TOP50情况(单位:亿平米)

数据来源:中指数据CREIS物业版

从港股上市物业企业在管面积构成来看,2023年上半年,港股上市企业来自独立第三方在管面积占比达64.8%,高于去年同期水平(55.5%),第三方在管面积占比稳步增长。在披露第三方在管面积情况的上市企业中,超六成企业第三方在管面积超过50%,已成为企业管理规模的“主力军”。

图:上市物业服务企业2022年H1-2023年H1在管面积占比情况

数据来源:中指数据CREIS物业版

2023年1-12月,TOP50物业服务企业第三方市场拓展面积共计15130万平方米,均值为3026万平方米,深圳物企共计11家进入TOP50榜单。其中中海物业管理有限公司,第三方市场拓展面积1.14亿平方米,位列第一。

2023年度中国物业服务企业第三方市场拓展TOP50(深圳企业部分)

数据来源:中指数据CREIS物业版

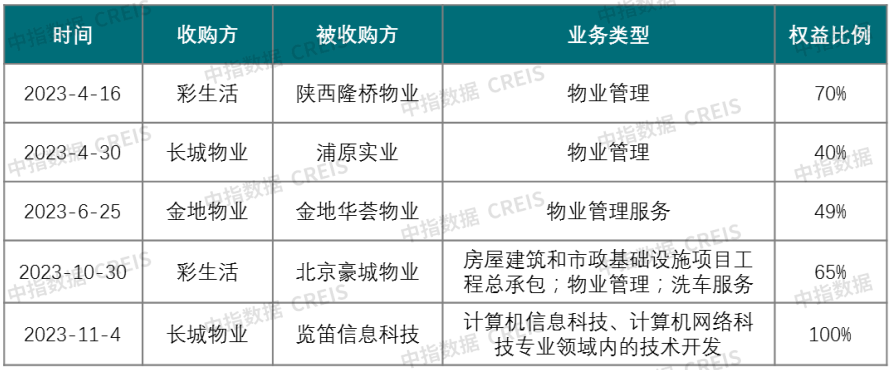

▌并购热潮褪去,非住宅市场竞标成常态

2023年物业管理行业已披露相关信息的并购交易超90宗,交易金额近20亿元,不足2022全年交易总额的一半,2023年并购市场风格延续去年:(1)并购更加谨慎;(2)央国企并购相对活跃;(3)“规模型”并购与“业务型”并购共存,其中“规模型”并购更加聚焦特色细分赛道。

2023年深圳物企部分并购案例

数据来源:中指数据CREIS物业版

市场竞标是目前物业企业拓展项目的必经之路,而非住宅拓展项目已成重要“战地”。2023年已公布的物业管理行业相关招标信息已超过20万条,其中非住宅领域招标占比达96%,物业服务企业应更加关注非住宅物业管理赛道,精耕优势领域,奠定未来业绩增长的稳固基础。

二、资本篇

▌行业整体市值下跌明显,深圳物企资本市场表现突出

国内物业管理行业共有66家上市公司,其中香港主板60家,A股6家。伴随2023年H1中部分企业增收不增利现象明显,行业估值继续下行,2023年全年港股物业服务行业总市值下降49.04%。目前,资本市场市值下跌明显,行业整体仍旧处于修复期。截至2024年1月26日,港股上市物企总市值约2000亿港元,深圳物企总市值961.11亿港元,占比近5成;市盈率方面,港股上市物企的平均市盈率为6.19倍,其中深圳物企的平均市盈率为9.37倍,领先优势明显。

深圳物业服务企业资本市场表现情况

数据来源:中指数据CREIS物业版

三、品质篇

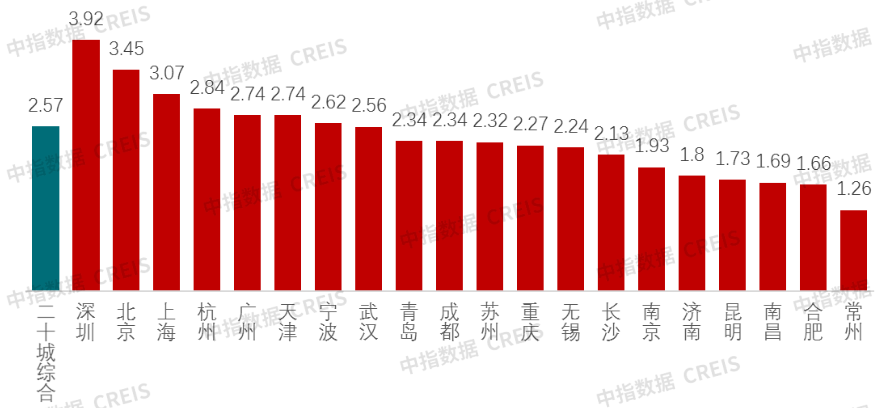

▌深圳物业费均价为3.92元/平方米/月,位居全国首位

2023年12月,二十城物业服务均价为2.57元/平方米/月。一线城市物业服务价格水平居前列,其中深圳均价最高,为3.92元/平方米/月;北京、上海紧随其后,分别为3.45元/平方米/月和3.07元/平方米/月。

图:2023年12月二十城物业服务均价(单位:元/平方米/月)

数据来源:中指数据CREIS

从不同星级物业服务收费来看,二十城三星级物业服务收费同比上涨态势,四、五星级同比均下跌。2023年12月,二十城整体三星级物业服务收费为2.02元/平方米/月,同比上涨0.02%,其中深圳收费最高,为3.43元/平方米/月。四、五星级物业服务收费仍是深圳最高,分别为3.98元/平方米/月、5.19元/平方米/月。

表:2023年12月不同星级物业服务收费(单位:元/平方米/月)

数据来源:中指数据CREIS物业版

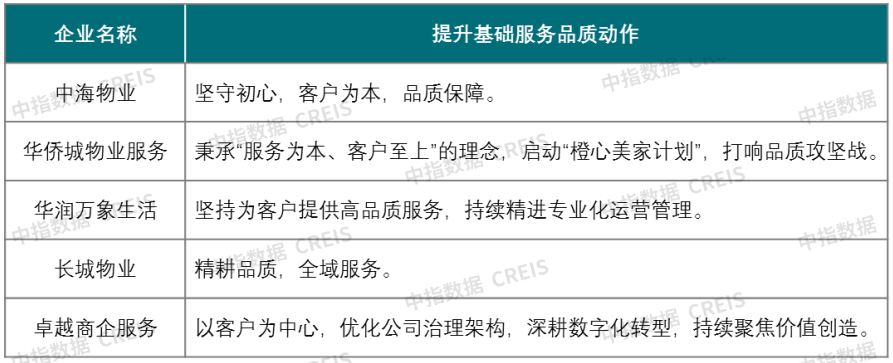

▌品质服务重点提及,深圳物企服务提升行动不断

企业深刻意识到满意度对发展的重要性,从2023年H1港股上市物业企业的业绩公告来看,九成以上的物业企业提到了服务品质提升和服务品质建设,其中包含的关键词有“提升服务体验”、“加强投诉管理”、“客户满意度”、“品牌升级”、“品质体验官”以及“以客户为中心”等,这些词语的高频出现揭示了行业内提升服务品质的共识和趋势。深圳物业企业更是走在行业前端,回归服务品质,提升行动不断。

部分深圳物企提升基础服务品质的实践

数据来源:中指研究院整理

四、品牌篇

▌深圳企业注重品牌建设,业务能力构筑品牌力

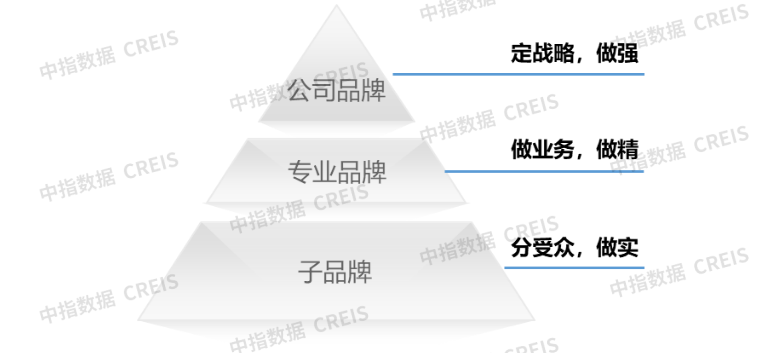

三层次品牌架构成为行业主流,合理设计品牌架构层次,让每个品牌发挥最大的作用,避免内耗,有利于企业在市场竞争中更加主动,进而提高品牌溢价。

图:物业企业品牌架构

数据来源:中指研究院整理

品牌依托于业务,业务决定品牌。深圳企业在品牌设计及规划方面也一直领先行业,根据自身业务开展设立专业品牌与子品牌,万物云采用的是多品牌策略,各主要业务拥有独立的品牌名称和自成一套的体系,中海物业、卓越商企服务则采取的是单一品牌策略,名称形式上,中海物业是以“海”字为串联,卓越商企服务是以“卓”字为串联,万物云以“树”形展现,中海物业是矩阵形式展现。

深圳代表物业企业品牌划分

数据来源:中指研究院整理

五、展望篇

▌市场空间依旧广阔,城市服务及IFM服务未来可期

物业管理行业管理规模及收入将继续保持稳定增长。预计到2027年,物业管理行业管理规模将突破350亿平方米,基础服务收入规模将接近万亿元。

物业服务企业已涉足更多创新型服务领域,如城市服务、IFM服务等,不断推高盈利“天花板”。城市服务是物业企业争相“角逐”的重点领域,预计到2027年,物业服务企业参与城市服务的潜在市场容量将超过万亿元;同时,部分近期上市进程中的物业服务企业已将城市服务作为主要业务进行重点布局。未来,城市服务将成为物业服务企业业绩增长的“助推器”之一。

IFM是近两年物业服务企业开拓的新赛道。根据国际调研机构PMR的预测,到2031年全球IFM市场规模将超万亿美元。同时,预计到2027年,国内IFM市场将成万亿蓝海,市场空间巨大,亦是物业服务企业可重点布局的领域。

图:2017-2027年(预估)物业服务企业参与城市服务市场空间情况

数据来源:中指数据CREIS物业版

▌优化服务品质,提升客户满意度

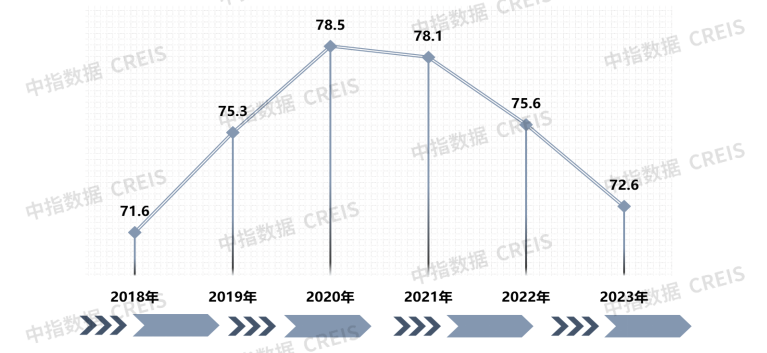

中指调查满意度普查结果显示,客户总体满意度自2021年起逐年下降,2023年降幅更为明显,同比下降3.0分。

图:物业行业满意度变化趋势

数据来源:中指数据CREIS物业版

随着行业向高质量精进,物业企业的发展正在回归常识:即通过高品质服务夯实品牌根基实现市场份额扩张,凭借基础服务维持稳定的现金流量和企业利润,并在此过程中不断探索多元、创新服务来提升企业整体经营水平。企业扎实做好物业服务是未来发展的“1”,而其它的要素均为“0”,如果服务品质无法保证,物业企业的价值将无从谈起。

▌统筹品牌管理,优化品牌区隔

随着物业企业业务的扩张,企业品牌逐渐丰富,企业以精心设计的品牌体系引领复杂多元的业务阵列。简单的业务排列,是加减法,而在品牌阵列的引领下,就可以变为乘法与乘方。基于市场环境、自身能力与战略目标,品牌物业企业不断优化品牌架构,统筹品牌管理,部分物业服务企业还要做好与关联方企业品牌区隔,保持独立性,做好品牌舆情监测,进而实现品牌价值的最大化并持续提升品牌资产的价值。避免细分赛道业务发展无序,子品牌多而无力,资源分配不合理等问题,品牌物业企业通过子品牌数量评估模型,合理统筹子品牌数量,实现业务合理化发展。

图:品牌物业企业子品牌数量评估模型

数据来源:中指研究院整理

▌ESG生态圈逐渐形成,各方参与推动可持续发展

通过各利益相关方循序渐进、不断迭代的探索、突破与创新,物业管理行业ESG生态圈体系正在加速构建。这些利益相关方既包括物业服务企业、客户、供应商及合作伙伴等直接利益相关方,也包括政府监管机构、媒体、测评机构等非直接利益相关方。在ESG生态圈体系中,在推进可持续发展及社会责任的议程中,因参与者角色不同,其发挥的作用也各不相同。

物业服务企业作为物业管理行业ESG生态圈体系的起点、主要建设者与实践者,其稳健的ESG主张是与各利益相关方之间“社会契约”的体现,在追求经济价值的同时,做好ESG信息披露更能凸显生产经营活动对社会和环境的价值。ESG信息披露是ESG生态圈建设的重要根基之一。

图:物业服务行业ESG生态圈体系参与方

数据来源:中指研究院整理

▌深圳城中村改造加速,物业管理迎机遇

2024年1月4日,深圳发布《关于积极稳步推进城中村改造实现高质量发展的实施意见》发布,标志着中央政策的支持和地方政府的具体落实步伐正逐步形成协同效应,从而加速城中村的改造进程。目前,深圳全市以自然村为单位的城中村单元超2000个,总建筑面积约2.2亿㎡,占全市建筑总量比重超过40%,居住人口占全市实有人口约60%。城中村和老旧小区改造是政府公共治理的重要组成部分,也是物业管理的独立单元。深圳城中村改造加速,不仅能为深圳物业企业提供更多的物业管理项目供应,带来了巨量的管理规模增长;还将带来其他市场机会,如通过社区设计优化和提升便民服务等增值服务,物业企业能丰富收入结构,构建多元化的收入格局。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

业主总怀疑物业“赚黑心钱”?信托制:把服务晒在阳光下

传统物业像“蒙着眼拉磨的驴”,只知道低头干活,不知道抬头看路;信托制让物业“睁开眼”——看清业主的需求,看清服务的价值,看清“信任”才是最长久的生意

来源: 中指物业研究 2025-12-17 10:49:24

2025中国物业管理行业市场总结&2026趋势展望

在外部环境承压及企业经营面临诸多困境的当下,物业服务企业的品牌建设应转向务实战略,夯实服务内核,表现为基础服务品质的持续打磨。同时,梳理及明确品牌的长期发展路径,聚焦专业优势领域,专注建设主品牌和强化重点子品牌。

来源: 中指物业研究 2025-12-12 15:00:22

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311