中期业绩解读 | 雅生活集团:多元产业链强基固本,聚焦高潜力业务稳增长

[摘要] 雅生活集团2023上半年营业收入约为77.0亿元,同比上涨1.0%,毛利为15.7亿元,毛利率为20.4%,净利润为9.5亿元,净利率为12.4%。

2023上半年,随着疫情结束,居民生活与市场环境逐渐恢复正常,但受到全球经济环境与国际局势的影响,就目前而言经济仍处于恢复期。而物业管理行业在回归理性后,叠加外部环境因素,行业整体处于发展放缓阶段,上市物企审视自身,发挥各自优势,不断打磨自身服务能力,力求在市场竞争中保有一席之地。

从目前上市物企的中期报告数据来看,2023年上半年,物业服务企业持续贯彻高质量发展的主旋律,在平衡管理规模与服务质量的同时,积极探索更加适合自身特点的发展路径,聚焦优势领域,愈发独立前行。雅生活集团作为行业头部企业,非周期性业务与市场拓展稳定上涨,整体经营绩效仍处于行业领先位置,并且随着市场战略的逐步落地,后期增长势头值得期待。

一、非周期性业务稳健上涨,多业态市拓驱动有质增长

就业绩角度来看,雅生活集团2023上半年营业收入约为77.0亿元,同比上涨1.0%,毛利为15.7亿元,毛利率为20.4%,净利润为9.5亿元,净利率为12.4%。尽管宏观经济环境和房地产周期对一些业务的增长速度产生影响,但雅生活集团聚焦于具有可持续增长能力的业务板块,并于期内实现稳健增长。雅生活集团的四个业务板块可分为两类:一方面是物业管理服务、业主增值服务以及城市服务所构成的非周期业务板块,另一方面是外延增值板块。

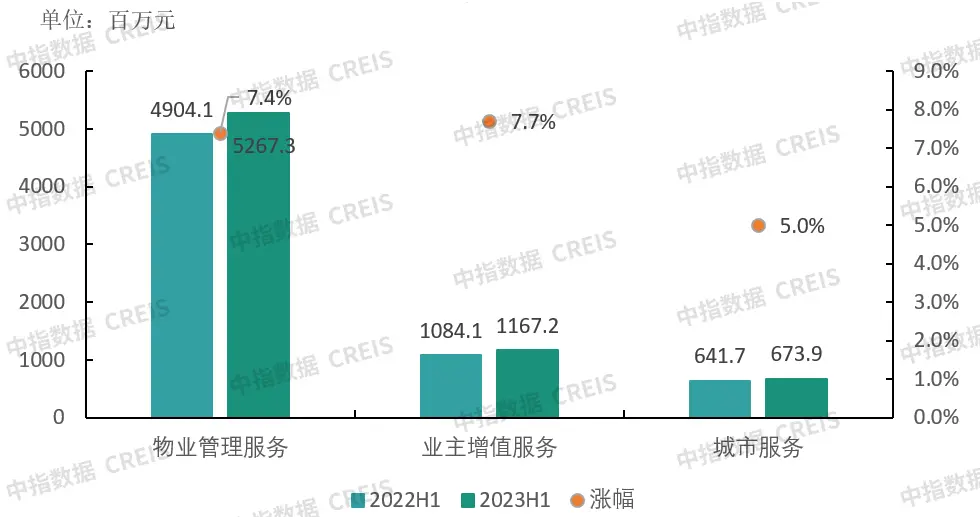

从非周期业务板块来看,物业管理服务、业主增值服务以及城市服务期内均呈现上涨态势,营收同比涨幅分别为7.4%,7.7%以及5.0%。

2022H1-2023H1雅生活集团非周期业务营收及涨幅情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

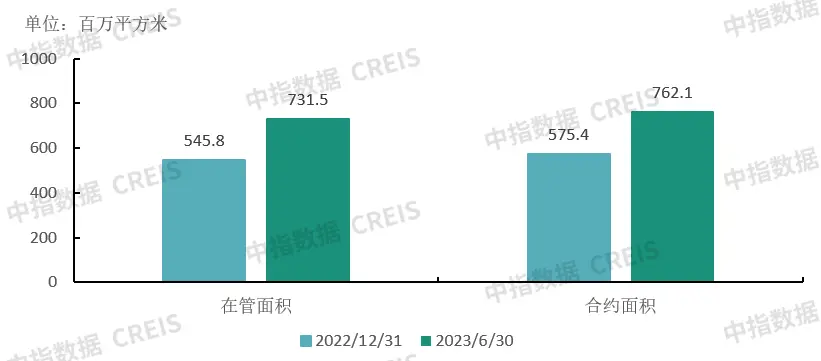

非周期业务的稳健增长离不开雅生活集团上半年积极应对市场变革,在新的竞争格局下瞄定核心业态,积极布局。在关联方销售放缓以及住宅服务业态转为存量市场的情况下,雅生活围绕“产品品牌”、“一城一策”的市场拓展战略,紧抓非住宅、存量住宅及城市服务等多个赛道的市场机会,精准出击,以明智的市场战略推动了规模的有质增长。期内合约面积较2022年12月31日新增3062万平米,在管面积较2022年12月31日新增2962万平方米,并且市场拓展新获取物业项目对应年化金额近8亿元。值得一提的是,雅生活集团的独立属性再次得到印证,总在管面积的83.3%来自于第三方,且期内第三方拓展面积及合同金额连续多月均名列第三方排名前列。

31/12/2022-30/6/2023在管及合约面积变化情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

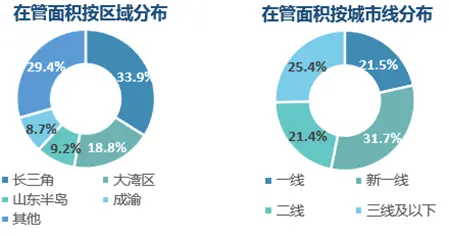

按区域划分,期内74.6%的在管项目集中于经济较发达的一、二线城市,为日后的高质量发展奠定基础。

从管理业态划分,期内雅生活在管面积中42.7%为住宅物业,45.5%为公建业态,11.8%为商业及企业服务,已形成全业态均衡布局。

随着雅生活集团在公建、商办及住宅领域不断积累的经验优势,进一步深挖市场蕴含的广阔空间,布局城市服务赛道。期内,雅生活结合自身资源禀赋,以轻资产模式在广东、山西、河北等地获取城市管家项目总计106个,合同总额达74亿元,进驻城市47个,有效提升了城市服务的布局广度和密度。

雅生活集团的市场外拓凭借敏锐的市场嗅觉,积极把握疫情后城市服务需求释放的窗口期,以成熟的服务经营以及品牌影响力,持续扩大城市服务业务版图,并且在市场外拓中坚持项目间的协同资源发展,减少跨地区不必要的资源浪费,深耕重点城市,实现了资源优化。在中标年化金额过亿的深圳龙岗区横岗街道城市服务后,期内又中标龙岗区园山街道城市管家服务项目,持续巩固深圳等高线城市市场优势。

二、坚持“平台+生态”,增值服务夯实“第二增长曲线”,高潜力业务增幅明显

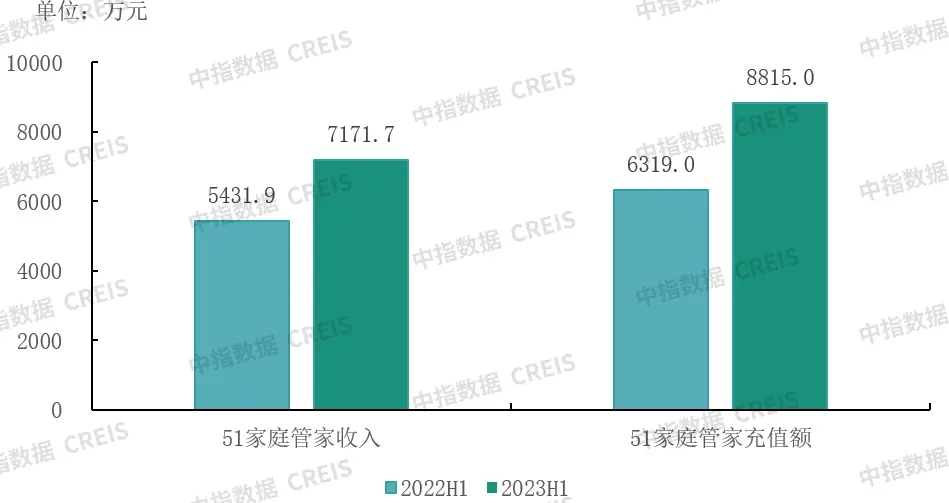

雅生活集团坚持“平台+生态”战略,全面审视物业业主的增值服务需求,改善政府企事业客户和社区客户的业务系统,为不同服务场景提供专业的增值服务解决方案。通过及时研判业务,分析理解客户需求的变化后,及时调整了业务重点和策略并优化供应链,专注于快速增长的疫后需求。其中,家庭庭服务平台“51家庭管家”在上半年实现了业务订单和平台充值金额的历史最高水平,2023上半年“51家庭管家”收入超7000万元,同比增长32%,充值金额近9000万元,同比增长近40%。

2022H1-2023H1 51家庭管家收入及充值额变化情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

随着IFM业务的兴起,诸如团餐、会务、设施管理为物企企业开辟了更多营收渠道,雅生活集团的团餐服务凭借丰富的产业业态,优质的出品以及优质的运营体系,成果签约了多个团餐项目,新签项目约12个,提振了业务规模和品牌影响力。目前团餐业务初具规模,成立了专业的团餐业务平台“乐美膳”,并计划以团餐作为切入点,与基础物业管理服务产生联动,后续打造一体化机构增值服务。

雅生活集团在增值服务方面对于能源管理同样重视。疫情过后,物业业主对物业管理的精细化和质量有更高的期望,叠加我国“双碳”战略背景,雅生活集团以服务质量和声誉为重要驱动力,深挖客户需求,应用先进的智慧物联网及节能技术,有效节省能源耗损并控制成本。凭借过硬的服务能力与业内口碑,期内在能源管理方面的市场拓展取得了不俗的成绩,完成32个项目改造,且储备项目超480个。

能源管理相关项目

随着各项增值服务的有质发展,各业务板块可互相融合,“团餐+物业服务”形成联动,提升了团餐的服务能力。未来随着能源管理业务的再升级,雅生活集团将逐步植入能源管理+生活服务,打造后勤一体化,完善企业产业链条。

三、回归服务本质,专注内驱力建设,夯实可持续发展

在资本和市场回归理性的背景下,物业企业之间的核心竞争力竞赛,已从规模的竞争,走向能力、人才以及服务广度和深度的竞争。上半年,雅生活回归品质初心,打造做强、做精、做细的可持续发展能力。

服务是根本,品质是命脉。上半年,雅生活持续提升服务品质,优化质量运营及经营管理两大体系,全面覆盖所有经营单位。以业主诉求为牵引,不断提升管理精细度,通过品质巡查、管理预警、专项稽查等关键动作强化品质管控,完善服务标准体系建设,筑牢安全防线,实现服务基本面的有效提升,期内业主满意度不断提升。

一方面,雅生活通过优化组织管理、深化组织融合和提升投后协同等措施,加强成员企业间的融合,解决区域发展不平衡问题,提升组织效能,增强企业核心竞争力。根据中报显示,上半年雅生活投后融合成效显著,雅生活成员企业及回款均取得双位数增长,市场拓展增量增长超50%。

此外,雅生活深入贯彻“人民对美好生活的向往”理念,践行龙头物企的责任担当,在防风抗灾等社会性事件处置上表现突出,并且积极推进在可持续发展领域的业务拓展,无论是智慧物业、绿色建筑还是低碳社区均取得了显著的成果。凭借在可持续发展方面做出的卓越成绩,雅生活期内获得了多个专业机构的高度认可。比如在MSCI ESG评级中获评BBB级,在SUSTAINALYTICS评级中获评“区域(亚太)最高评级”和“行业最高评级”。

随着科技、环保、智能化等趋势的不断发展,物业企业之间的竞争将更加激烈。积极践行可持续发展理念的物业企业未来更能创造经济、环境、社会综合价值,赢得市场的一致认可,未来可期。

结语

2023上半年,雅生活集团在面对充满挑战的市场环境下,非周期性业务表现出了十足的韧性,并且由于过去几年不断完善产业链条,市场拓展速度稳居行业前列,充足的项目资源为后续发展奠定稳固根基。未来,雅生活集团将继续围绕【大而全】【专而精】的战略聚焦优势赛道,加速打通产业链,不忘初心,以市场为导向,客户为中心,做长期主义的践行者。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

绿色物业管理如何开展,四方面入手

绿色物管案例分享,ESG落地实践见成效。

来源: 中指物业研究 2025-01-24 19:30:14

回眸2024丨陕西省物业管理行业十大关键词

服务质量有效提升,行业风向整体向好

来源: 中指物业研究 2025-01-17 08:40:00

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311