中期业绩解读 | 融创服务:去地产属性增强,韧性成长

[摘要] 2023H1,融创服务去地产化属性进一步增长,经营绩效扭亏为盈,取得了长足的进步。

2023年8月21日,融创服务控股有限公司(股票代码:01516.HK,以下简称“融创服务”)发布2023年半年度业绩公告。

2023H1,融创服务实现营业收入33.96亿元;归母核心净利润为3.4亿元。截至2023年6月30日,融创服务合约面积为396百万平方米,在管面积约为263百万平方米。

一、经营业绩:非关联业务收入稳步增长

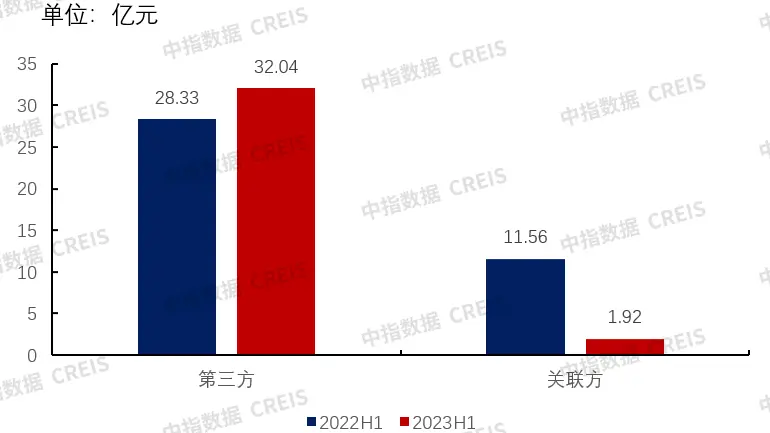

期内,融创服务实现营业收入33.96亿元,归母净利润为3.4亿元,毛利润8.5亿元,非关联业务收入32亿元、同比增长13%,非关联核心净利润为4.3亿元。虽然营业收入出现波动,但净利与非关联业务核心净利润实现环比上涨,涨幅分别为77%与59%,营收虽然出现下滑但其主要原因在于融创服务为减少关联方的影响,主动对业务进行规划,收入构成中来自于第三方的收入已占据近95%,并且毛利与非关联业务核心净利润的环比上涨,足以证明融创服务的独立化发展已初具成效,去地产属性增强,未来进一步升值空间的巨大。

图:2022—2023H1年融创服务收入按来源分类情况

数据来源:企业公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

从现金流来看,融创服务披露的数据中关联方应收账款开始缩减,整体现金流回正,账面资金充足,关联方贸易应收账款较2022期末减少1.3亿元,经营型现金较同期增加10.2亿元,融创服务积极调整企业战略,及时调整非业主增值服务业务,减少房地产行业对集团的影响,2023H1现金流与利润改善效果显著。

二、聚焦核心城市、聚焦优势产品

期内,融创服务合约面积约3.96亿平方米,在管面积约2.63亿平方米,融创服务的规模布局以聚焦45个核心城市为战略方向,在45个高能级的一、二线核心城市积极布局,进一步增加核心城市浓度,目前核心城市的在管面积占总在管面积的近八成,并且新增市拓项目全部位于核心城市,新增签约额TOP5城市占比65%,目前布局核心城市已形成了一定的成效。

从业态来看,融创服务在非住宅领域有望进一步扩大,非住业态收入6.13亿元,占物业管理收入的21%,仍有较大上升空间。在非住领域,融创服务沉淀城市服务专业能力,建立服务优势,通过在场馆、学校、公园景区、交通枢纽及市政服务等多个领域的业务拓展,锻炼自身综合实力,有助于向城市服务赛道转型。期内,融创服务累计签约12个场馆,面积约279万平方米,值得一提,融创服务承接了本次杭州亚运会官方【物业服务】供应商,为多个场馆提供物业服务。

三、物业管理服务延续上涨态势

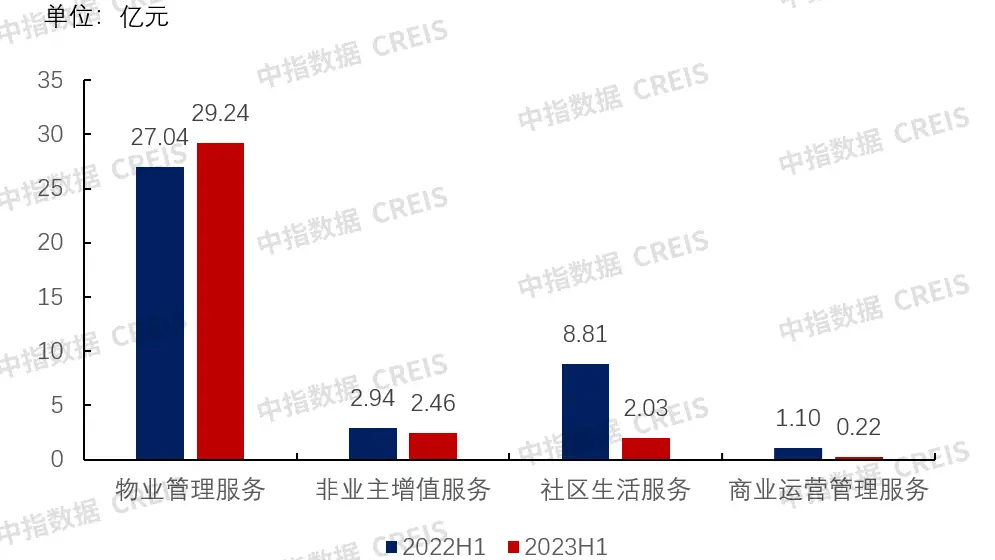

融创服务营业收入按业务划分可分为四类1)物业管理服务;2)非业主增值服务;3)社区生活服务以及4)商业运营管理服务。

图:2021—2022年融创服务同期营业收入按业务划分变化情况

数据来源:企业公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

其中物业管理服务收入呈上涨趋势,同比上涨8.1%。

2023H1,融创服务全面提升一线专业力量,涵盖了项目经理、管家、秩序、环境和工程等方面。不断追求卓越,精益求精,不断提升服务品质,与业主、政府等各方合作,共同构建良好的小区生态。更加专注于改善与客户直接体验相关的服务场景和形象,通过「目视化手册」来直观展示标准要求,通过「MOT」培训来提升管家的素质,通过打造「融」型门岗来改善秩序。通过提供优质的服务,进一步增强了业主对融创服务的认可和信赖。

在社区生活服务方面,融创服务对现有小区生活服务业务进行了全面回顾,并调整了业务发展策略。在方向调整方面,更加注重可持续发展的业务能力建设。在路径调整上,专注于核心城市,关注业主需求和物业优势品类,并主动缩减边缘产品。在架构调整方面,组织架构更加扁平化和专业化,弱化职能,强调业务。在业务方面,在核心城市提高了小区便民服务的整体渗透率约1.1个百分点;通过深挖和规划点位,小区资源的核心货值总额同比提升约124%;房产经纪业务经过组织架构的精简和优化,门店人员的月均人效相比2022年提高约60%;美居业务经历了思维的变革,存量房业务收入占比进一步提升至约48%,自营产品收入占比提升至约65%。

四、总结展望

2023H1,融创服务去地产化属性进一步增长,经营绩效扭亏为盈,取得了长足的进步。未来,随着企业基本盘的逐渐企稳,融创服务的持久战略定力,将践行高质量的发展道路。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

2025中国物业服务百强企业研究全面启动!

2025年,行业有望焕发新的面貌,物业服务企业将在新的市场环境下坚守本源,务实前行,推动行业实现价值提升。在此背景下,中指研究院以“务实笃行,价值跃升”为主题,全面启动“2025中国物业服务百强企业研究”

来源: 中指物业研究 2025-04-11 14:17:32

年报解读 | 泓盈城市服务:区域深耕与多元赛道的协同共振

2025年3月31日,泓盈城市服务(股票代码:2529.HK)发布了2024年年度业绩公告。作为一家深耕湖南的城市综合运营服务商,公司在复杂多变的市场环境中,以“区域精耕+多元赛道”双轮驱动,实现了规模与质量的双向突破,展现了稳健的增长态势和强大的抗风险能力。

来源: 中指研究院 2025-04-10 18:02:47

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311