京城佳业:2023首份港股物企半年报,非住宅物业支撑业绩实现优质增长

[摘要] 京城佳业交出了令人满意的半年度答卷,非住宅业态的优质发展成为企业增长的新原点。

2023年8月16日,北京京城佳业物业股份有限公司(股票代码:02210.HK,以下简称“京城佳业”)对外披露2023上半年度公司业绩公告。报告期内,总收入为8.88亿元,同比增长33.4%;净利润0.62亿元,同比增长16.0%。截至2023年6月30日,京城佳业在管面积为3905万平方米,同比增长13.7%,新签约面积为250万平方米,同比增长15.9%。

一、财务数据增长强劲

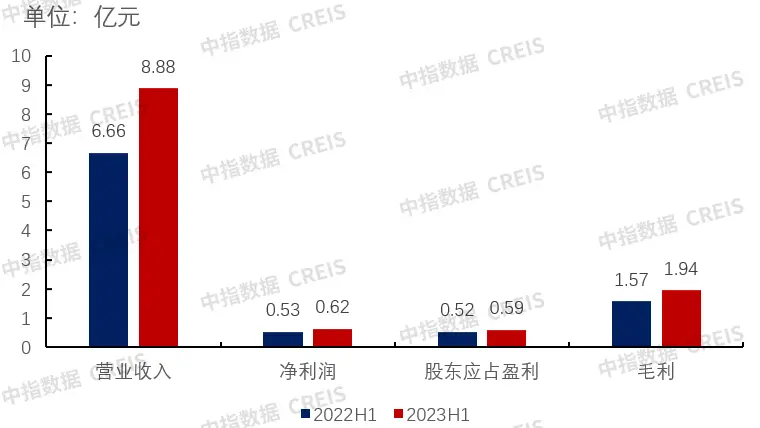

2023上半年,京城佳业营业收入为8.88亿元,较同期6.66亿元增长33.4%;净利润为0.62亿元,较2022上半年的0.53亿元同比增长17.0%;股东应占盈利为0.59亿元,较同期0.52亿元增长13.5%;毛利为1.94亿元,较2022上半年同比增长23.9%,期内营业收入、净利润、股东应占盈利及毛利均实现增长,其中,净利润、股东应占盈利及毛利增速明显,企业整体获利能力显著提升。

图:2022H1—2023H1京城佳业同期营收、净利润、股东应占盈利及毛利变化情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

二、规模增速明显,第三方外拓持续

京城佳业以京津冀地区为核心,不断选择优质项目,巩固市场优势。公司成功承接了北京市副中心C1、C5区新增区域、国家网球中心、青岛市民中心等重要管理项目,还为北京地铁2号线等优质区域项目提供专项服务。这一系列举措不仅加深了公司在该地区的市场份额,而且通过拓宽在管面积,进一步提升了公司的服务口碑和第三方拓展能力。

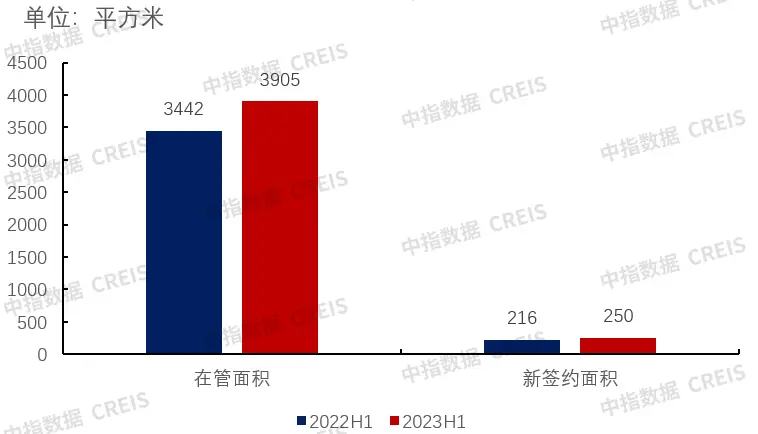

2023H1,京城佳业在管面积为3905万平方米,同比增长13.7%,签约面积为250万平方米,同比增长15.9%。

图:2022H1-2023H1京城佳业服务面积变化情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

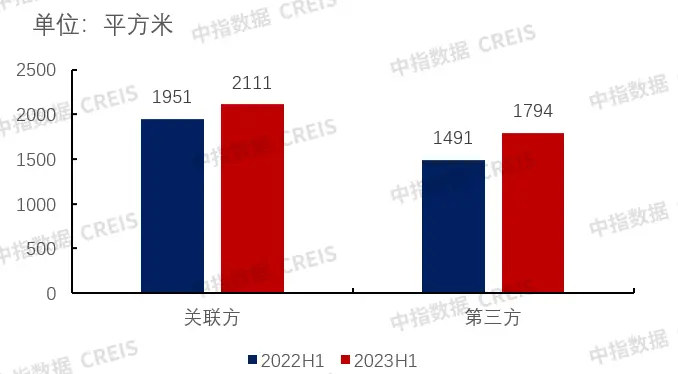

值得一提的是,签约面积中第三方的合同管理面积同比增长约32.65%,充分表明京城佳业市场外拓能力持续增强,第三方支柱属性凸显。

图:2022H1-2023H1京城佳业第三方拓展面积及占比情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

三、非业主增值服务收入翻倍,成为主要业绩增长点

京城佳业的营业收入主要由以下三部分组成:

➤物业管理服务:

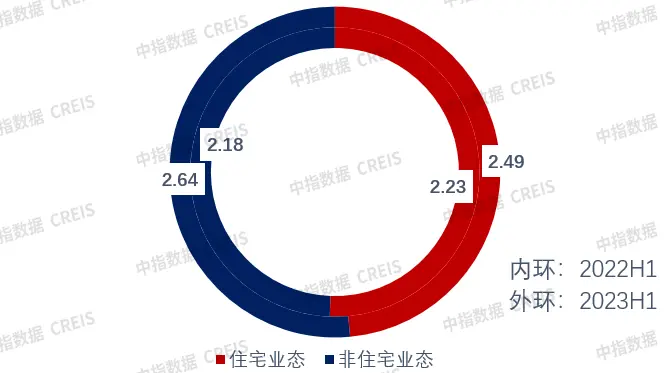

依托于管理面积与项目总数的大幅增长,物业管理服务2023H1收入5.13亿元,较同期上涨16.2%,占总收入57.7%。从业态布局来看,与多数上市物企不同,京城佳业的非住宅物业收入占比已超过住宅物业,2023H1,非住宅物业收入2.64亿元,较2022年同期增长约21.1%,占总物业管理服务收入的51.5%,而住宅收入方面收入2.49亿元,较同期增长约11.5%,占总物业管理服务收入的48.5%,非住宅收入首次反超住宅收入成为京城佳业业绩的第一支柱。期内京城佳业通过多元发展,承接顺义文化中心、国家网球中心、青岛西海岸新区市民中心,高速公路服务等项目,不断拓宽自身在非住领域的业务宽度,实现了多业态的全场景覆盖。

图:2022H1-2023H1京城佳业住宅与非住宅物业收入变化情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

➤非业主增值服务:

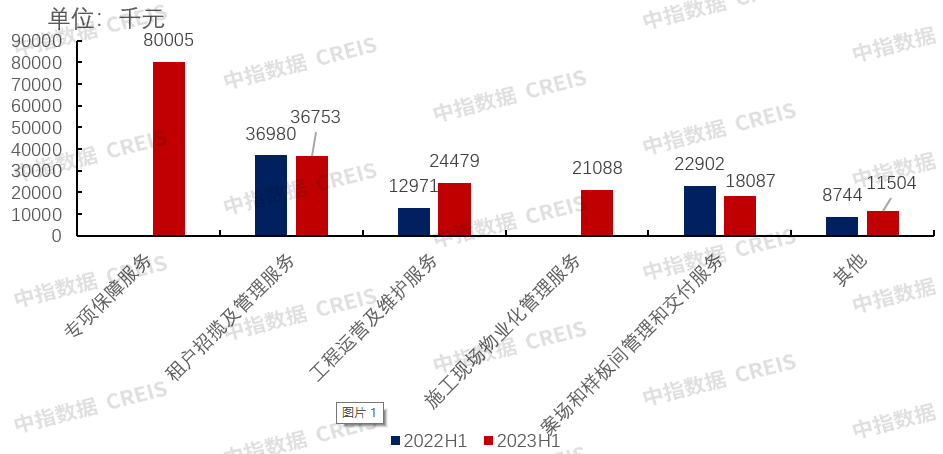

非业主增值服务期内表现异常优异,相较于其他业务板块的稳步增长,非业主增值服务期内收入1.92亿元,虽占总体收入的21.6%,但较2022年同期增长高达135.2%,将收入明细分解,业绩的高速增长主要源于专项保障服务,工程运营及维护服务还有施工现场物业化管理服务,工程与施工板块的增长得益于京城佳业专业的技术改造和管理能力,有效的减少了设施设备的能耗与碳排放,配合智慧化物业管理系统,全面提高了工程单位的管理能耗,实现了多方共赢的局面。而专项保障服务的巨额涨幅源于企业在2022年承担的多个开荒保洁、后勤运维与餐饮服务,优质的国资背景为京城佳业积极投身到各项工作提供了充足的保障。

图:2022H1-2023H1京城佳业非业主增值服务变化情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

➤社区增值服务:

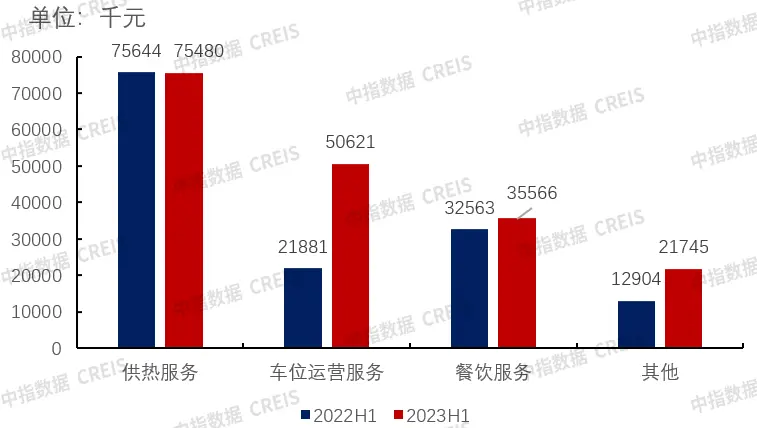

此部分收入为1.83亿元,较同期增长28.3%,占总体收入的20.7%。从收入细分来看,供热服务与餐饮服务增长主要得益于京城佳业的管理规模扩张以及服务用户的增加,带动两个业务板块实现稳定增长,但车位运营服务与其他服务期内的高额涨幅源于京城佳业不断修炼内功,车位运营服务营收约0.51亿元,同比增长131.4%,京城佳业围绕【物业服务+生活服务】模式,在探索车位销售模式的同时,以智能化运用实现了降本增效,不仅提供了有针对性的管理运营方案,同时提高了收费效率;其他社区增值服务板块,京城佳业持续在城市服务和养老服务领域不断探索,是实现业绩增长的主要原因,近年来京城佳业持续深耕京津冀区域市场,取得了不俗的成效,随着未来市场占有率的进一步提升,将大有可为。

图:2022H1-2023H1京城佳业社区增值服务收入变化情况

数据来源:企业业绩公告,中指研究院整理

更多数据:中指数据CREIS物业版(点击试用)

四、总结与展望

2023H1,京城佳业交出了令人满意的半年度答卷,非住宅业态的优质发展成为企业增长的新原点。

未来,京城佳业继续以城市建设运营全产业链和全生命周期为依托,不断拓展物业服务价值链,发挥国资背景的优势,坚持党建引领培根铸魂,为打造高品质、专业化、高质量发展的“全国知名的城市服务和美好生活服务供应商”断奋斗。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

绿色物业管理如何开展,四方面入手

绿色物管案例分享,ESG落地实践见成效。

来源: 中指物业研究 2025-01-24 19:30:14

回眸2024丨陕西省物业管理行业十大关键词

服务质量有效提升,行业风向整体向好

来源: 中指物业研究 2025-01-17 08:40:00

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311