上市物企盘点:面积增速放缓,基础服务占比提升,如何破解盈利困境?

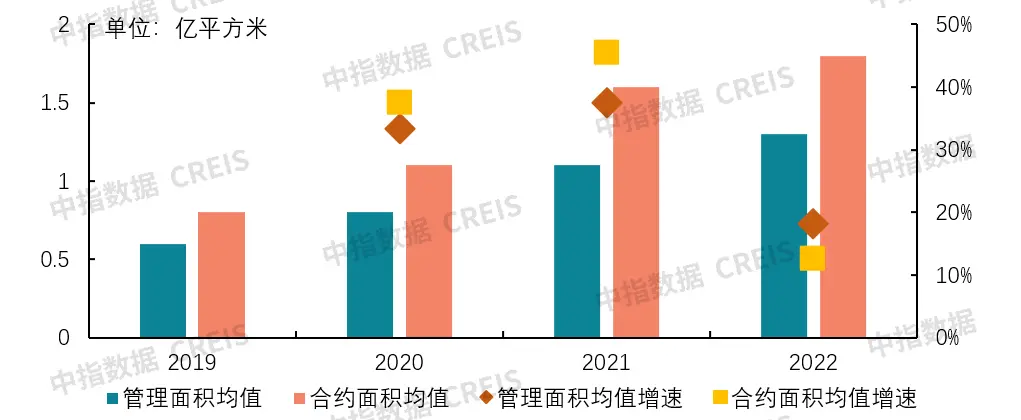

[摘要] 截至2022年底,物业服务上市公司管理面积均值为1.3亿平方米,同比增长18.18%,合约面积1.8亿平方米,同比增长12.50%,增速均较去年显著下降

管理规模:增速放缓,市场竞标成为主流拓展方式,非住宅业态占比持续增长

(1)管理面积同比增长18.18%,TOP10占比首超六成

截至2022年底,物业服务上市公司管理面积均值为1.3亿平方米,同比增长18.18%,合约面积1.8亿平方米,同比增长12.50%,增速均较去年显著下降。原因在于:第一,房地产行业下行,各类用地规划建筑面积及全国商品房销售面积下滑,导致项目供给减少;第二,收并购减少,拓规模降速;第三,部分物业服务上市公司去化非盈利项目,退盘数量上升;第四,疫情导致外拓变得更加困难,影响了企业的市场化拓展进程。

图:2019-2022年物业服务上市公司管理面积与合约面积[1]及增速情况

数据来源:中指数据CREIS·物业版

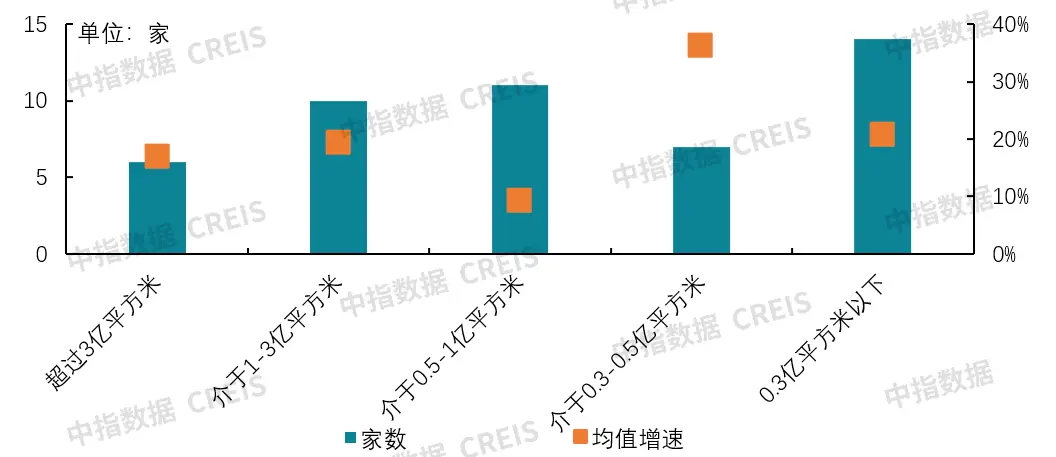

在所有已披露数据的上市公司中,管理面积超过3亿平方米的有6家,较去年增加2家,管理面积介于1-3亿平方米的有10家,较去年减少1家,管理面积介于5000万平方米至1亿平方米为11家,较去年增加4家,管理面积介于3000至5000万平方米的为7家,小于3000万平方的为14家。增速方面,管理面积介于3000万至5000万平方米的企业增速最快,2022年均值增速达到了36.24%,远超其他规模层级。

图:不同规模层级物企上市家数及管理面积均值增速情况

数据来源:中指数据CREIS·物业版

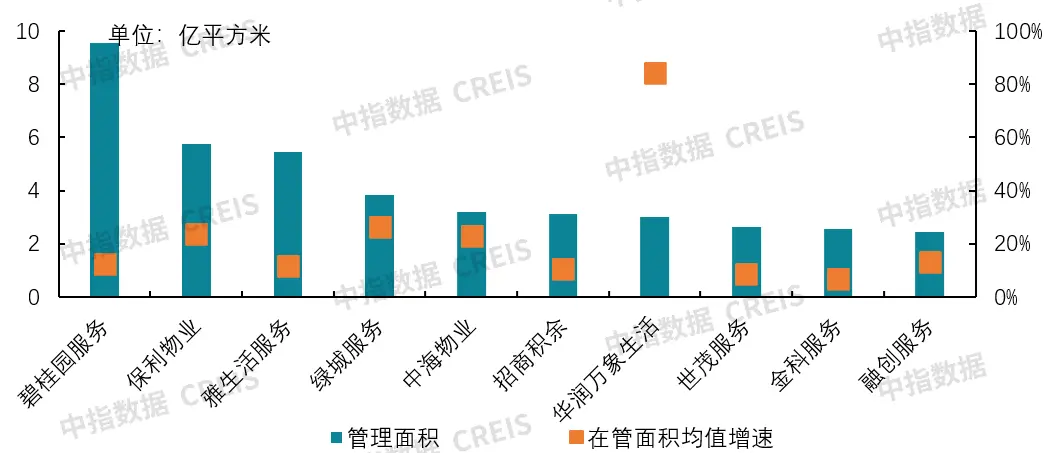

规模TOP10企业合计管理面积41.53亿平方米,占比为61.34%,头部效应明显。其中,碧桂园服务管理面积9.57亿平方米,位列第一,保利物业管理面积5.76亿平方米,排名第二。

图:物业服务上市公司管理面积TOP10及增速情况

数据来源:中指数据CREIS·物业版

(2)市场竞标成主流拓展方式,并购更加理性

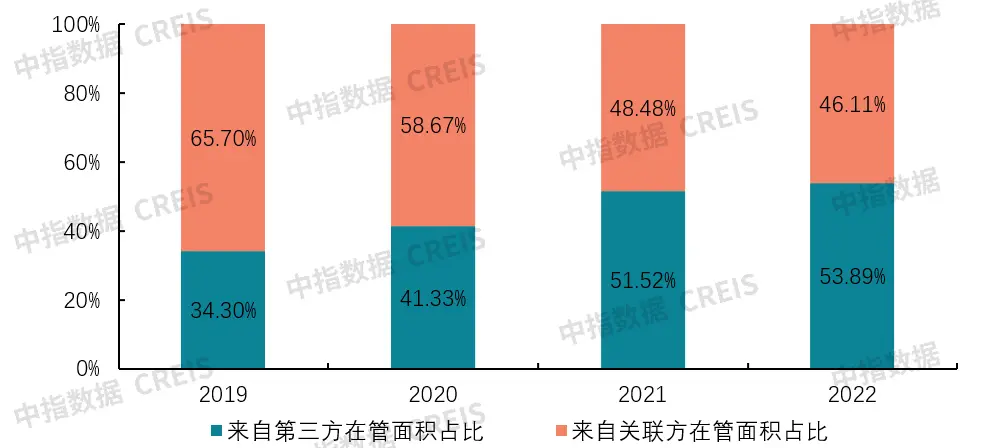

2022年,市场竞标成为物业服务上市公司规模扩张的主流方式,招投标市场竞争异常激烈,既有关联方支持减弱“被动独立”影响,也有物业企业主动走独立化发展道路长远打算的考量。物业服务上市公司管理面积中来自第三方的占比逐年提升,2022年达到53.89%,较去年提升2.37个百分点,继续创新高。

图:物业服务上市公司管理面积来源情况

数据来源:中指数据CREIS·物业版

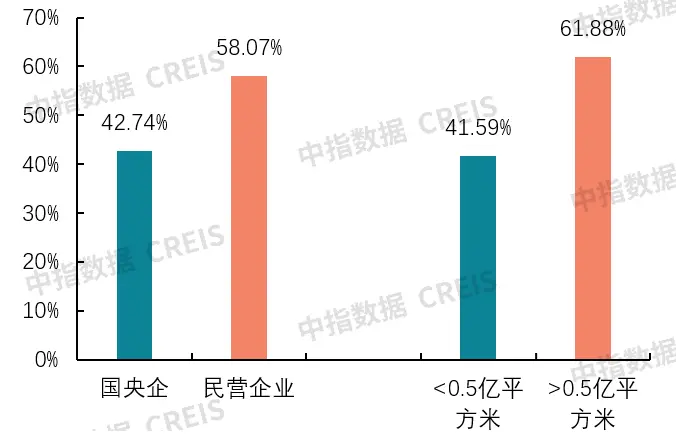

大中型企业(管理规模大于5000万平方米)第三方管理面积占比均值为61.88%,远高于中小型企业(管理规模小于5000万平方米)的41.59%;国资企业第三方管理面积占比均值为42.74%,小于民营企业的58.07%;合景悠活、和泓服务、雅生活服务等企业第三方管理面积占比均超过80%。

图:不同类型上市公司第三方管理面积占比均值

数据来源:中指数据CREIS·物业版

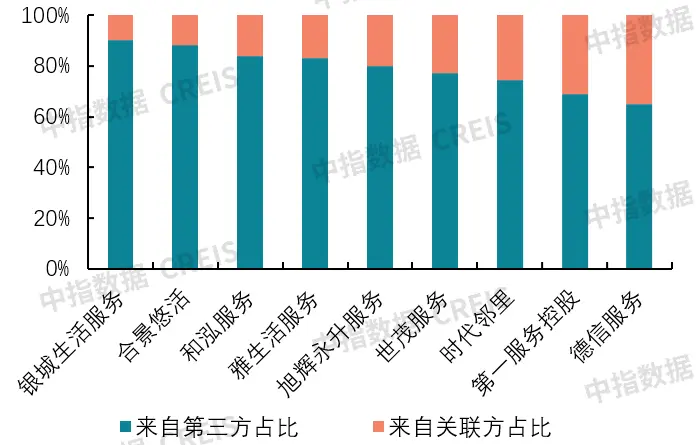

图:上市公司第三方管理面积占比TOP10

数据来源:中指数据CREIS·物业版

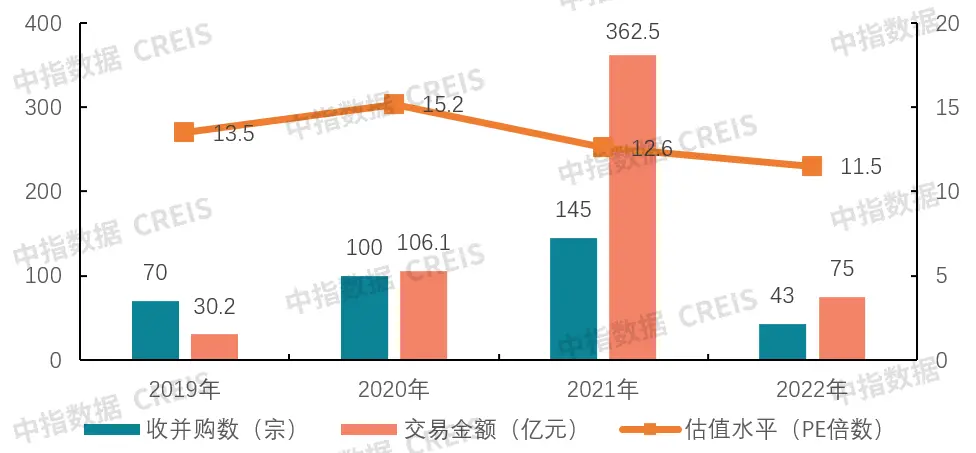

并购更加理性,国资背景企业成并购主力军,民营企业与国资企业合作更加广泛。根据中指数据库·物业版监测数据显示,2022年,行业发生并购交易共43宗,相比2021年的145宗大幅下降,收并购热度大减,收并购双方更加谨慎,意愿降低;并购标的PE均值约11.5倍,较2021年略降,侧面反应出标的质量更优;国资企业涉及总交易金额超40亿元,占比过半;将并购案例以单笔并购金额由大到小排序,国资背景企业占据前6席。

图:2019-2022年物业管理行业收并购交易情况

数据来源:中指数据CREIS·物业版

表:2022年部分收并购案例

数据来源:中指数据CREIS·物业版

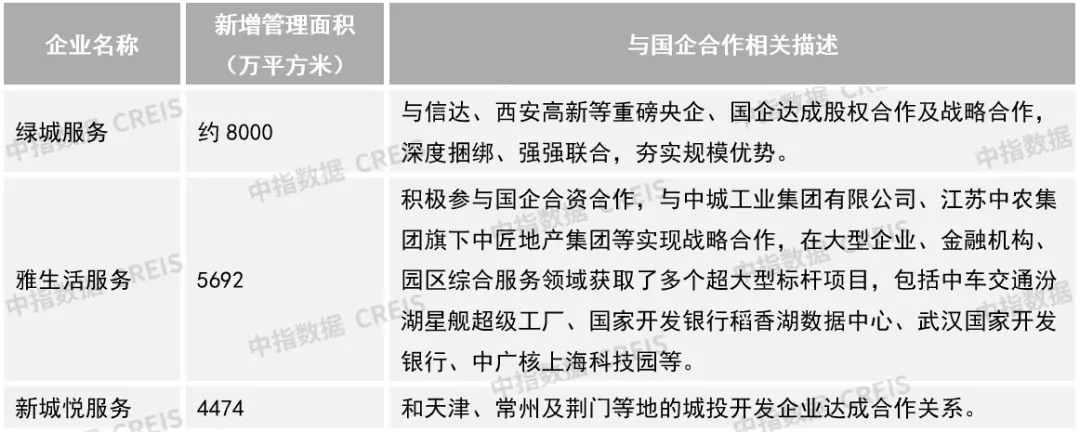

2022年,绿城服务、雅生活服务、新城悦服务在强调市场外拓的同时明确指出要加强与地方国企的合作。一方面,国企拥有更多的资源,能够更好地满足合作的需要。民营企业借助国企力量,能够有效进行项目拓展,有助于民营企业提高社会信誉,塑造良好形象,提升品牌价值。另一方面,对国企而言,引入民营资本,能够激发国企活力,提高市场竞争力,最终实现双方共赢。

表:2022年部分民营企业与国资背景企业合作情况

数据来源:中指数据CREIS·物业版

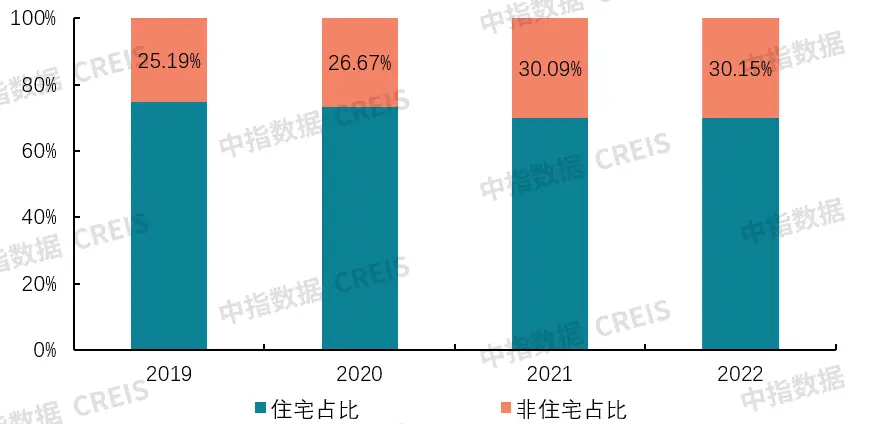

(3)积极布局多业态,非住宅业态占比持续增长

2022年,上市公司管理面积中非住宅业态占比30.15%,虽然较去年增长不明显,但长期增长趋势未变。在新房交付下行,房地产行业走势不明的大背景下,物业服务上市公司积极布局多业态,优化业务结构,增强抗周期风险能力。

图:物业服务上市公司管理面积中非住宅业态占比

注:未披露管理面积业态划分数据的上市公司不包括在内

数据来源:中指数据CREIS·物业版

截至2022年底,卓越商企服务、金融街物业、雅生活服务的非住宅业态占比分别以64.51%、58.97%、56.40%排名前三,排名前十的企业占比均值为51.39%,首次超过五成。目前来看,物业服务上市公司几乎都有开展非住宅业务。商业物业、办公物业等为较早布局的重点业态,随着后勤社会化的持续推进,医院、学校、公众物业等也逐步成为物业服务上市公司重点发力的细分业态。

表:非住宅管理面积占比TOP10及涉及业态(红色为目前重点开展业态)

数据来源:中指数据CREIS·物业版

收入结构:基础服务收入占比由降转增,中流砥柱作用凸显,创新型服务存在不确定性

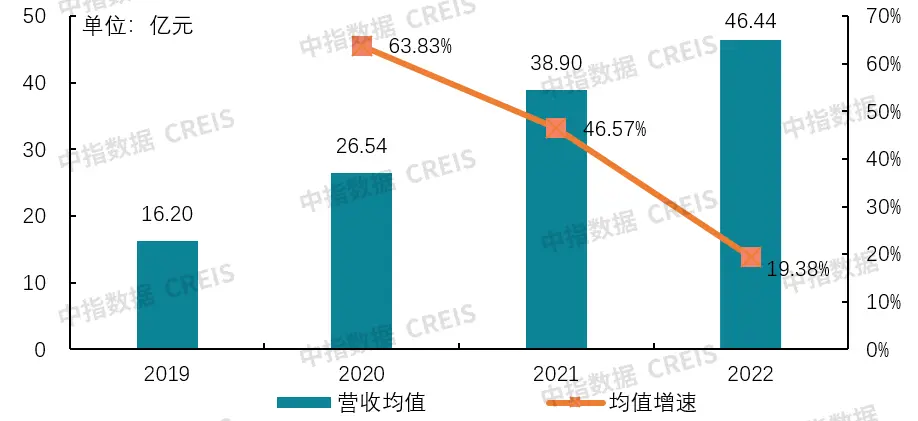

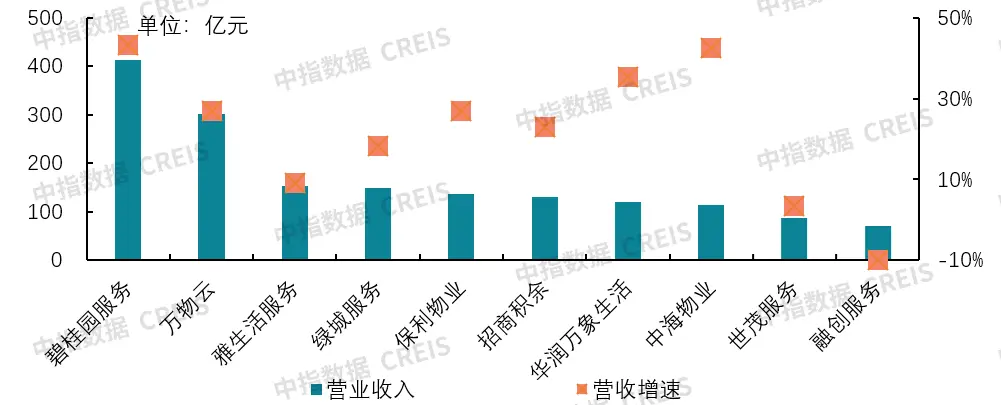

2022年,物业服务上市公司营业收入均值达46.44亿元,较上年增长19.38%,管理规模扩张是营业收入增长的根基,规模增速放缓,营收增长降速明显。碧桂园服务营业收入达413.68亿元,排名第一,增速约43.42%。营业收入破百亿的物业服务上市公司达8家,较去年增长2家。TOP10营收均值为167.53亿元,均值增速为25.36%,高于全部上市公司营收均值增速,表现出较强的成长能力及抗风险能力。

图:2019-2022年物业服务上市公司营收均值及增速情况

数据来源:中指数据CREIS·物业版

图:2022年物业服务上市公司营业收入TOP10及增速

数据来源:中指数据CREIS·物业版

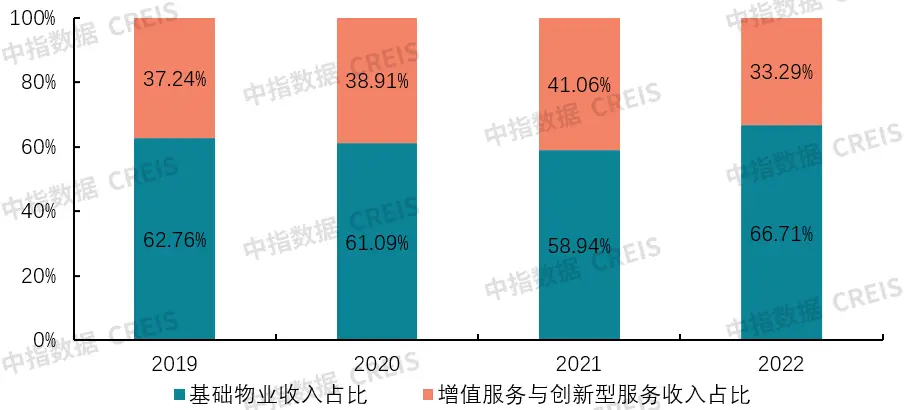

从收入构成看,基础物业服务收入中流砥柱的作用更加凸显。2022年,基础物业服务收入占比为66.71%,较去年增加7.77个百分点,占比近四年来首次正增长,物业服务上市公司在存量项目持续优化经营及储备项目有效转化的支撑下,呈现出弱周期性和较强的韧性。增值服务及创新型服务收入[2]占比为33.29%,未能延续过去几年增长趋势,为近几年首次转降,主要原因是非业主增值服务收缩及疫情导致社区增值服务开展受阻。

图:2019-2022年物业服务上市公司基础物业服务收入、增值服务与创新型服务收入占比

数据来源:中指数据CREIS·物业版

表:部分上市公司各板块营收占比情况

数据来源:企业年报,中指研究院整理

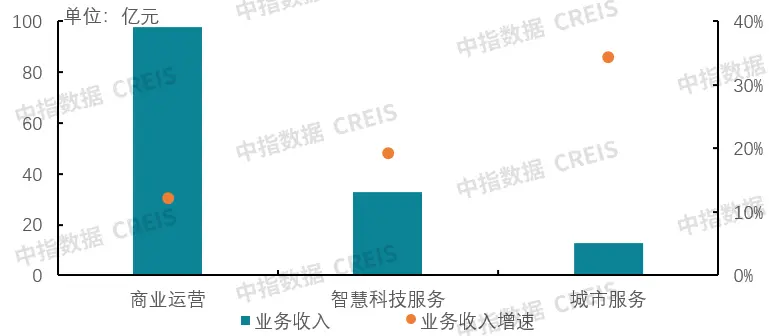

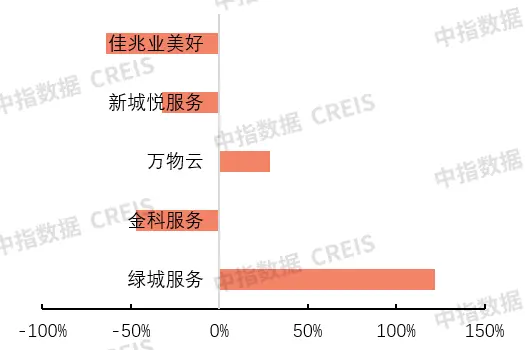

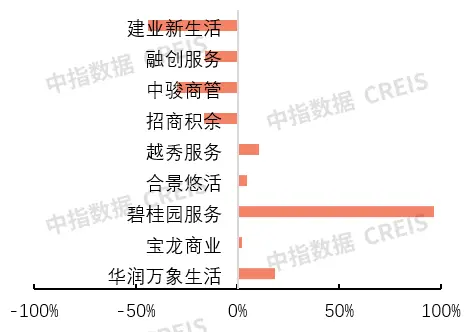

创新型服务种类多,业务开展存在不确定性,上市公司需结合自身优势进行聚焦。在创新型服务中,城市服务、商业运营、智慧科技服务等是收入较大的业务。将上市公司中所有已披露的相关数据汇总,发现商业运营、智慧科技服务、城市服务总量保持增长态势,但商业运营、智慧科技服务分化严重。在智慧科技服务中,绿城服务2022年营收4.89亿元,同比增长121.64%,拉动了整体上市公司智慧服务收入增长率;碧桂园服务商业运营收入12.85亿元,同比增长96.48%,对整个商业运营板块增长贡献明显,而有些上市公司商业运营收入为负增长,分化严重。

图:2022年部分创新型业务收入及增速情况[3]

数据来源:中指数据CREIS·物业版

图:2022年部分上市公司智慧科技服务收入增长率

数据来源:中指数据CREIS·物业版

图:2022年部分上市公司商业运营收入增长率

数据来源:中指数据CREIS·物业版

盈利能力:净利润均值同比下降28.66%,关联交易等风险出清是主因

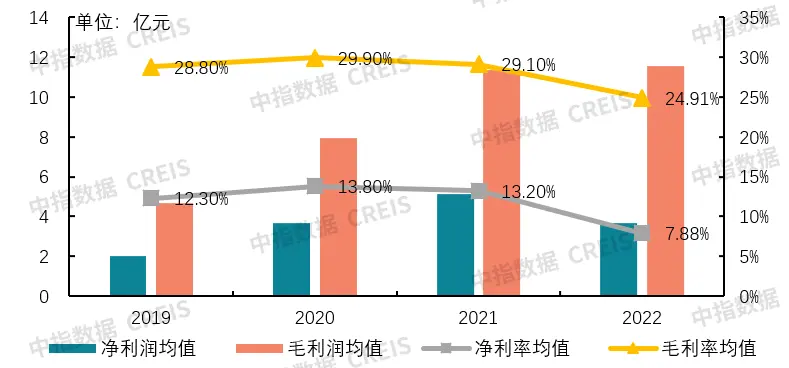

(1)毛利润均值略增,净利润均值较去年大幅下降28.66%

2022年,上市公司毛利润均值为11.57亿元,较去年略增0.25亿元;净利润均值3.66亿元,回落至2020年水平,同比大幅下降28.66%。毛利率均值和净利率均值分别为24.91%和7.88%,较去年分别下降4.19和5.32个百分点。

图:2019-2022年物业服务上市公司毛利润(率)和净利润(率)情况

数据来源:中指数据CREIS·物业版

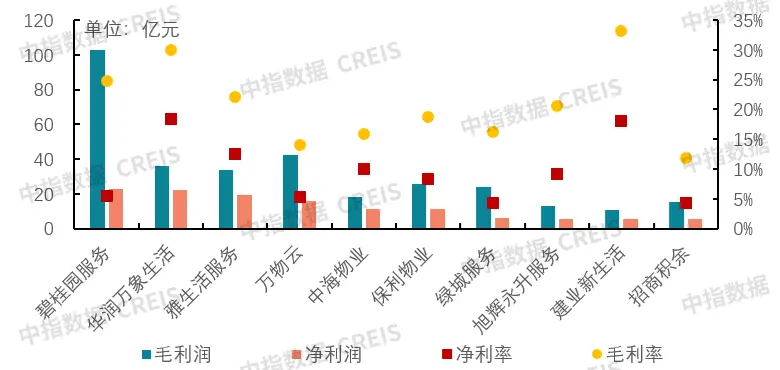

碧桂园服务、华润万象生活及雅生活服务净利润分别为22.61亿元、22.13亿元和19.34亿元,排名前三。净利润TOP10企业的净利润均值为12.62亿元,净利率均值为9.60%,较去年下降2.67个百分点。

图:2022年净利润TOP10公司毛利润(率)及净利润(率)情况

数据来源:中指数据CREIS·物业版

2022年物业服务上市公司基础服务板块的盈利能力保持稳定,基础服务毛利率均值为22.41%,较2021年略降,增值服务及创新型服务毛利率均值为28.53%,较2021年回落约6个百分点。

(2)关联交易等风险出清是主因,疫情管控导致的成本增加等为次因

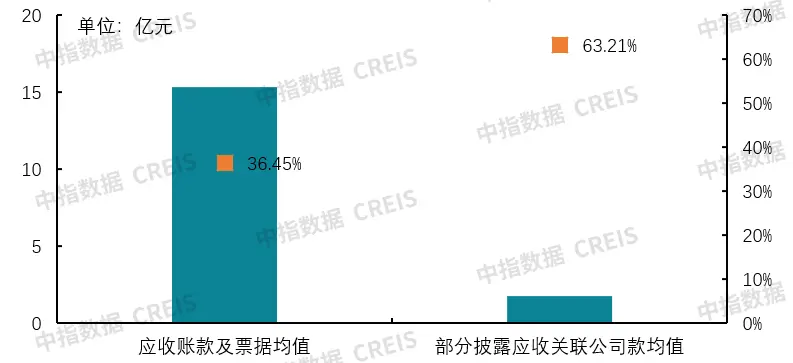

地产流动性危机造成物业公司大量应收账款坏账,极大影响了盈利水平。2022年,物业服务上市公司应收账款及票据均值为15.31亿元,同比增长36.45%;部分上市公司披露了应收关联公司款,该指标均值为1.73亿元,同比大幅增长63.21%。

随着应收账款规模的扩大,应收账款周转天数显著放缓,2022年物管公司计提的应收账款坏账准备普遍增长,部分公司针对关联房企应收账款计提了较大金额的减值,对业绩形成较大冲击。2022年,物业服务上市公司资产减值损失均值为2.69亿元,较去年激增2.25亿元,同比增长511%。

图:2022年物业服务上市公司应收账款及票据及增速情况

数据来源:中指数据CREIS·物业版

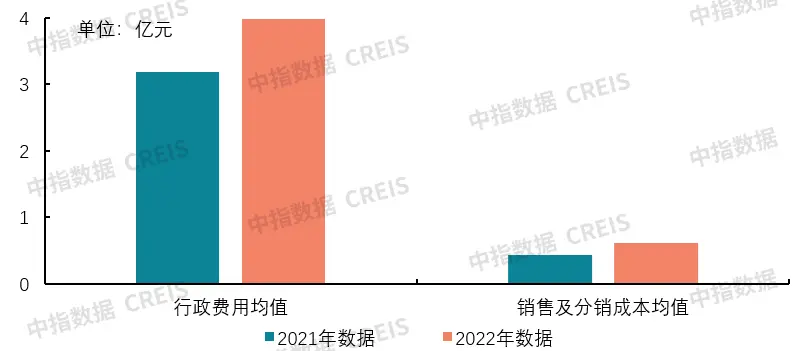

疫情管控等因素增加了物业服务上市公司运营管理成本,利润被压缩。2022年行政费用均值为3.99亿元,较去年增长25.08%,销售及分销成本均值为0.62亿元,较去年大增40.91%,侧面反映出成本增长率大于收入增长率,利润被侵蚀。

图:2021-2022年物业服务上市公司行政费用及销售费用

数据来源:中指数据CREIS·物业版

此外,前两年行业内规模扩张出现内卷,存在激进并购现象,导致分摊成本高,但整合效益不佳,出现商誉减值问题,以上种种原因综合作用,压缩了利润空间,导致营业收入实现增长而利润不增甚至反降的结果。

[1] 2022年未发布年报以及未披露相关信息的上市公司未被纳入。

[2]上市公司的营业收入划分为三个板块:基础物业服务收入、增值服务收入及创新型服务收入。其中增值服务包括社区增值服务和非业主增值服务;创新型服务是指城市服务、IFM、商业运营、智能科技服务或企业特色的创新服务等。

[3] 城市服务、商业运营、智慧科技服务研究样本为有明确收入数据披露的上市公司。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

重磅发布!2024主要区域、省市物业服务市场地位领先企业

把握2025年行业发展趋势,紧抓机遇提升竞争力

来源: 中指物业研究 2024-12-19 16:10:02

2024年中国物业服务价格指数研究报告

二十城综合指数环比与同比微幅下跌,均价为2.72元/平方米/月

来源: 中指物业研究 2024-12-17 18:19:59

友情链接

copyright © 2024 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311