透视物管行业趋势:破解行业“增收不增利”之谜

[摘要] 2022年,百强企业营业成本均值为11.62亿,同比增长15.76%,较上一年提升2.45个百分点。尽管百强企业不断探索成本管控的方式,但仍然很难短时间内实现降本提效,成本管控似乎成为百强企业面临的一大难题。

营业收入均值14.82亿,基础服务收入韧性强,增速达14.76%

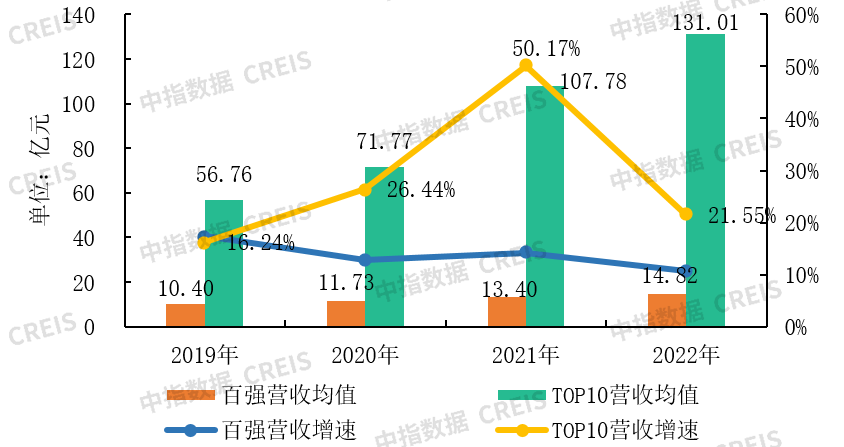

图:2019-2022年百强企业、TOP10企业营业收入均值与增速情况

物业管理行业已由高速扩规模转为高质量发展,管理规模增速的下降势必导致营业收入增速的下降。此外,叠加房地产行业下行、宏观经济消费需求不足、疫情管控等多种因素的影响,百强企业营业收入增速出现明显下降。2022年,百强企业营业收入均值达14.82亿元,同比增长10.62%,较上年下降3.59个百分点,近几年首次低于11%。头部企业凭借自身规模效应和优质资源禀赋发展多元业务、布局细分赛道,营业收入保持稳定增长。TOP10企业2022年营业收入均值达131.01亿元,同比增速为22.24%,显著下降,但仍是百强企业的近2倍,头部效应显著。

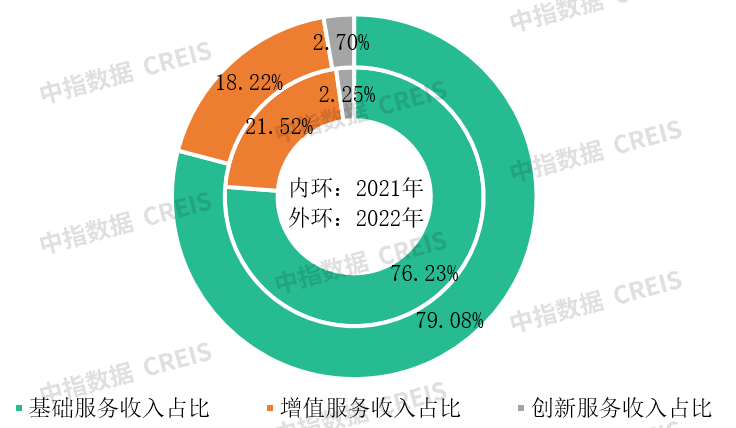

图:2021-2022年百强企业营业收入结构及占比情况

注:根据目前行业发展趋势,将百强企业的营业收入划分为三个板块:基础物业服务收入、增值服务收入及创新型服务收入。其中增值服务包括社区增值服务和非业主增值服务;创新型服务是指近几年行业新拓板块,如城市服务、IFM、商业运营、智能科技服务或企业特色的创新服务等。

从具体构成来看,2022年,基础物业管理收入占比最大,达79.08%,较上一年有所提升;增值服务收入均值约为2.70亿元,占营业收入的18.22%,较上一年下降3.3个百分点,这与前几年的发展趋势相反;创新型服务收入占比约为2.7%,较上一年有所提升。

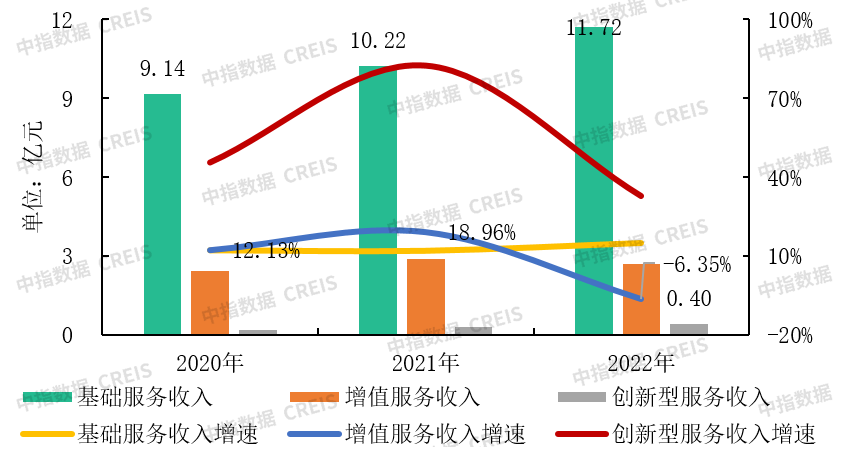

图:2020-2022年百强企业营业收入结构及各部分增长情况

数据来源:中指数据CREIS物业版

基础物业服务稳定性和抗风险能力表现更好。2022年,百强企业基础物业服务收入均值为11.72亿元,同比增长14.76%,高于营业收入均值增速,成为营收重要的压舱石。

而增值服务遭受宏观经济、地产行业、疫情管控影响,业务量显著下降。2022年,增值服务收入均值为2.70亿元,同比下降6.35%,增速首年转负。但增值服务的市场潜力不可小觑,尤其社区增值服务仍是物业管理行业持续增长的重要力量。

伴随百强企业的业务范畴不断扩大,城市服务、商业运营、智能科技服务、IFM等创新型服务逐渐发展起来。2022年,百强企业创新型服务收入均值约0.4亿元,同比增长32.86%,增速较快。百强企业可以通过拓展更多元的业务持续挖掘增长空间,不断提升服务密度和渗透度。创新型服务有望贡献更多的营业收入。

社区增值服务有的放矢更聚焦,非业主增值服务显著下降

➤第三方项目拓展更具增长潜力,市场竞标及合资合作成为重要拓展方式

图:2021-2022年百强企业社区增值服务分类及占比情况

数据来源:中指数据CREIS物业版

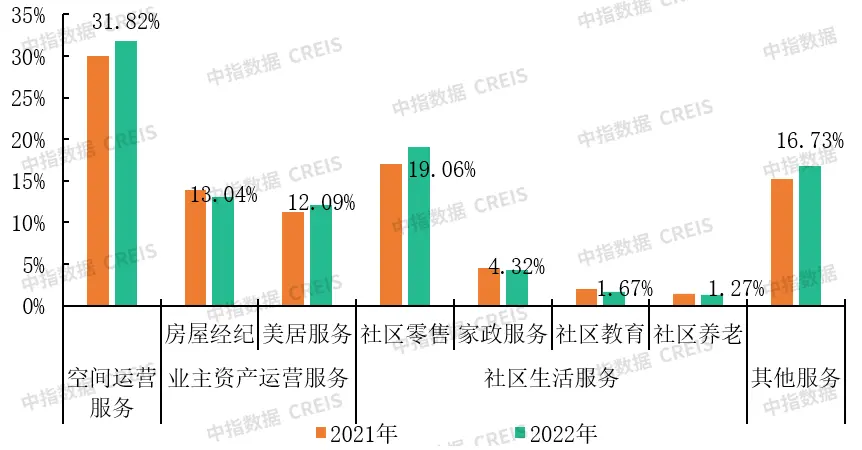

2022年,百强企业社区增值服务均值约1.65亿元,同比增长6.57%,受疫情及宏观经济影响增速放缓,其中空间运营、资产运营、生活服务三大主要板块合计收入占比约83.27%。

空间运营服务收入主要包括停车场运营管理服务、社区传媒及其他社区空间运营服务,在三大业务板块中占比最高,首破三成,达31.82%,较上一年提升1.86个百分点。一方面,基于管理面积的稳定扩张及百强企业对社区空间运营能力、整合能力的提升,这一板块的业务一直处于稳定增长且占据最高比例,另一方面由于空间运营服务需求刚性强、受宏观环境及房地产市场不利影响较小,因此在社区增值服务中的占比进一步提升。

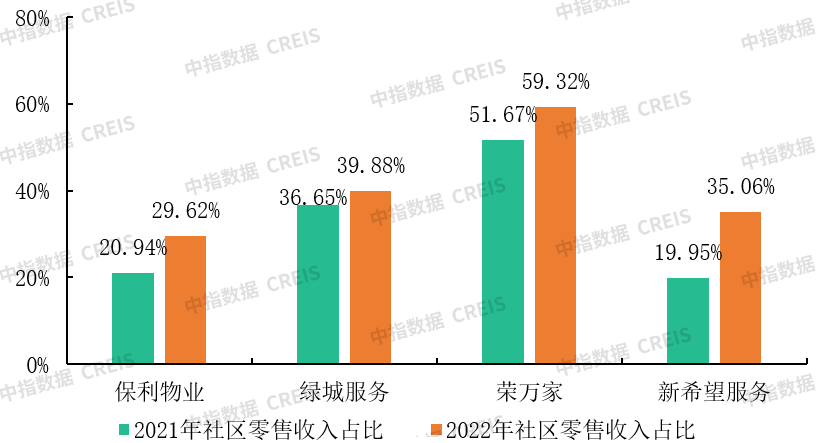

图:2021-2022年部分百强企业社区零售服务收入占比

数据来源:中指数据CREIS物业版

社区生活服务主要包括社区零售、家政服务、社区教育、社区养老等,2022年该板块收入占比约为26.32%,是三大板块中的第二大板块。其中,社区零售服务收入占比达19.06%,较上一年提高2.04个百分点,是社区增值服务主要品类中增长最快的业务。2022年,在疫情影响下,业主和住户购买生活用品、食品等成为“刚需中的刚需”。百强企业根据业主日常生活所需,及时调整供应品类,通过线上与线下协同服务的方式确保分拣、配送的及时性以及食品的新鲜程度,获得了业主好评,使社区零售业务获得快速增长。2022年,保利物业、建业新生活、绿城服务、荣万家、新希望服务等企业的社区零售服务收入占比均超20%,且较上一年显著提升。家政服务、社区教育、社区养老等服务由于疫情管控期业务开展受到较大限制,因此在社区增值服务中的占比均呈现小幅下降。

业主资产运营服务主要包括房屋经纪和美居服务,合计收入占比为25.13%,是百强企业社区增值服务的第三大业务板块。

其中,房屋经纪收入占比13.04%,是百强企业较为成熟的业务,但占比较上年下降了0.91个百分点。这一业务占比出现阶段性下降,主要有以下原因:

第一,部分企业的房屋经纪业务包括新房市场,而伴随房地产进入存量时代,叠加地产公司暴雷,人们对于保交楼的担忧等造成了市场空间的下降以及需求端的缩量。

第二,虽然物业公司也有专门的经纪业务团队,但是相比于链家、我爱我家等专业的房地产中介公司,仍存在专业性相对较弱、房源体量过小、房源过于集中在公司管理的项目内部等问题,难以满足业主多样化的购房或租赁需求。

第三,疫情管控延迟甚至改变人们的置业或租赁需求,为中介交易手续的办理制造了不必要的麻烦,导致最终的成单量减少。

美居服务在社区增值服务收入中的占比为12.09%,较上一年提升0.88个百分点。美居服务是近几年物业管理行业较为热门的社区增值服务,碧桂园服务、滨江服务、建发物业、建业新生活等的美居服务均取得了快速发展。百强企业开展美居服务具有天然优势。

第一是资源优势,即与地产开发企业合作,协同开展业主入户前的预置精装服务,有先发入局的渠道。

第二是空间优势,与家装定制公司合作,可在社区空间内进行推介及样板间展示活动。

第三是时间优势,可及时与客户进行互动沟通,进行设计方案的现场落地及产品分享。

第四是保障优势,在装修施工阶段和售后维保阶段,美居服务交给物业公司对业主来说会更有保障,出现问题时可以更便捷找到物业公司来处理。

虽然整体看百强企业开展的社区增值服务种类齐全,服务多样,但对于每一家企业而言,社区增值服务呈现出业务更聚焦、优势资源整合更突出的特点。

百强企业在布局社区增值服务过程中不是盲目地追求服务种类多样,而是重点发力1-3项细分业务,并在该领域取得一定竞争优势,将服务做专做精,其他服务则是量力而行。绿城服务发力社区零售服务,借助“绿城生鲜”小程序、“绿城生活”APP、社区驿站等开展生鲜及生活用品零售业务,2022年获得收益共计11.38亿元,占社区服务收入的39.88%。

此外,百强企业充分发挥自身资源优势,打造具有特色的增值服务。新希望服务深度链接新希望集团的乳制品、休闲零食、调味品、营养品等开展零售及餐饮服务,2022年该业务板块占社区增值服务的35.06%。

在发展社区增值服务的过程中,百强企业充分整合科技、传媒等第三方专业化服务供应商资源,建立良性合作关系,创新服务模式。奥普瑞特机电科技发展(上海)有限公司秉承着“科技创新价值,服务改变生活”的企业理念,立足于上海面向全国的民营企业,是专业从事物业设备设施的运行管理、维修和保养的技术服务供应商。

非业主增值服务板块受到较大影响,预计未来的重要性会进一步降低。2022年,百强企业非业主增值服务收入均值约为1.05亿元,同比降低21.40%,下降明显。不少企业该业务板块甚至出现腰斩,如时代邻里、融创服务、第一服务控股、荣万家等企业的非业主增值服务收入下降比例均超过50%。虽然短期内,这对企业的经营绩效产生一定不良影响,但伴随关联交易出清,百强企业将逐步发力更具发展潜力的社区增值服务以及其他创新型服务,实现未来的可持续增长。

创新型服务强势崛起,形成新的收入板块

除巩固社区增值服务和非业主增值服务外,百强企业不断拓宽服务领域,布局更多新赛道,扩大营收来源,保障业绩持续增长。目前,城市服务、IFM、商业运营、智能科技服务等创新型服务是百强企业布局较多的领域,为行业打开了更大的市场空间,拓宽了服务边界。整体而言,2022年百强企业创新型服务收入均值0.40亿元,在营业收入中占比2.70%,且占比呈逐年提高趋势。重点企业如碧桂园服务的城市服务占收入比已经超过10%,成为重要的收入板块。

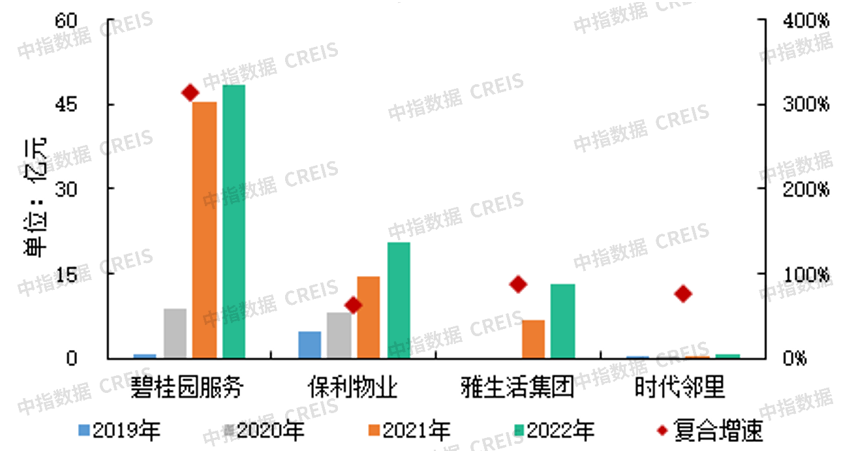

图:2019-2022年部分百强企业城市服务收入及增长情况

城市服务是突破传统物业范畴,转为“大物业”、“城市管理”的全新定位。不少百强企业也积极拓展这一领域,发展包括但不限于市政、环卫、园林、城市综合治理等多种业务,并将公司定位升级为城市服务运营商,表明了对该业务板块前景的看好。百强企业对城市服务的探索已有5年的时间,近几年发展非常迅速。碧桂园服务、保利物业、时代邻里、雅生活集团纷纷加入到这一行列。2022年碧桂园服务城市服务板块收入接近50亿元,2019-2022年均复合增速高达313.53%;保利物业、雅生活集团、时代邻里城市服务自首年至2022年均复合增长率也均超60%,表明该业务板块突出的发展潜力。

但城市服务毛利率偏低,如何评价其贡献是百强企业值得研究的课题。从近两年数据看,多数企业城市服务的毛利率均显著低于整体毛利率,2022年,碧桂园服务、雅生活集团城市服务毛利率分别为18.8%、19.3%,分别低于企业整体毛利率6.0、2.7个百分点。目前看,城市服务对物业公司的营收贡献比较凸显,而对于利润贡献相对较低,但综合来看,城市服务对百强企业发展的意义十分重大:

首先,物业管理行业是重要的民生行业,其公共服务属性越发显著,城市服务的拓展有利于优化公众对物业管理行业的固有认识,也是顺应政策导向和市场趋势的举措;

其次,毛利率不是评价该项业务的首要标准和唯一标准,在行业趋于理性和高质量发展的背景下,城市服务为行业开辟了新蓝海,具有重大意义;

最后,目前城市服务尚处于初步发展阶段,伴随业务模式逐渐成熟,规模效应慢慢发挥出来,该板块的毛利率可能会出现一定的提高。

IFM是突破传统服务对象和服务理念的全新探索。百强企业也陆续重视IFM赛道,并通过为企业、学校、医院等单位提供服务来提升服务密度,主要业务聚焦于餐饮服务、综合服务及设备管理等。

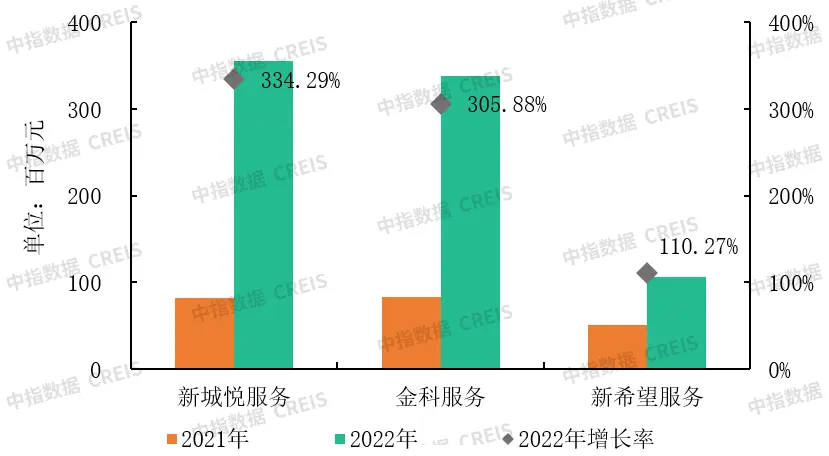

2022年,金科服务、新城悦服务、新希望服务提供餐饮服务的收入分别为3.39亿元、3.55亿元、1.06亿元,已成为重要的业务板块,同比增速分别高达334.29%、305.88%、110.27%,发展潜力突出。新希望服务背靠新希望集团,具备得天独厚的民生供应链资源,服务品质、经营优势及团餐保供能力亦显著突出。

IFM具有综合性、系统性、专业性的特点,目前物业服务企业在该领域尚处于探索阶段,参与度不高,业务渗透率较低,未来仍有较大的挖掘空间。

图:2021-2022年部分百强企业餐饮服务收入及增速情况

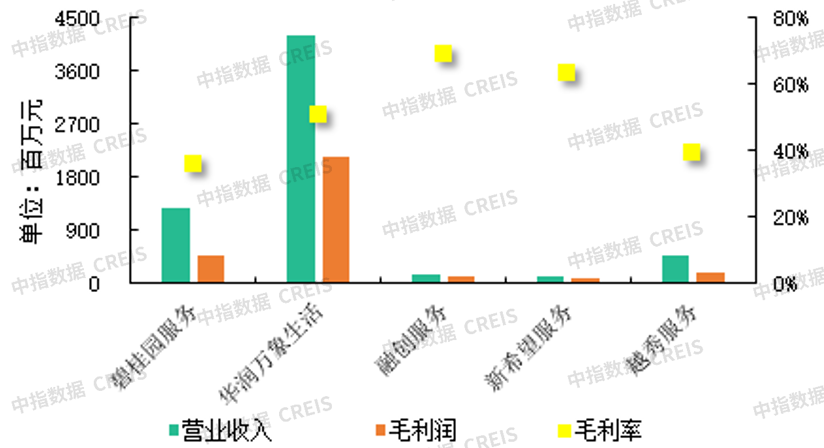

商业运营管理是聚焦商办物业管理的百强企业特有的业务板块,呈现出专业性强、利润率高等特征,近几年碧桂园服务、融创服务等以住宅为主的物业服务企业也在布局此赛道,逐步建立专门的业务板块。商业运营及管理一般包括市场研究及定位服务、商业物业租户招揽服务、开业前筹备服务、租户管理及租金收取以及其他运营及管理服务,对于项目的整体把控、运营及管理的要求较高,因此专业性比较突出。从2022年数据看,碧桂园服务、华润万象生活、融创服务、新希望服务、越秀服务等多家百强企业的商业运营及管理服务的毛利率均在35%以上,表现出较强的盈利能力。

图:2022年部分百强企业商业运营及管理服务经营情况

此外,还有少量百强企业借助科技力量,加强智能化建设,提供智能解决方案服务,比如为开发商提供智能案场解决方案,或者为物业公司及其管理的项目(住宅、写字楼、园区等)提供智能科技服务。涉足该领域的百强企业主要有德信服务集团、佳兆业美好、建发物业、金科服务、时代邻里、新城悦服务等。在智慧化建设不断加码的当前时代,百强企业该板块业务具备较强的增长潜力。

聚利润率水平显著下降,关联交易等风险出清是主因

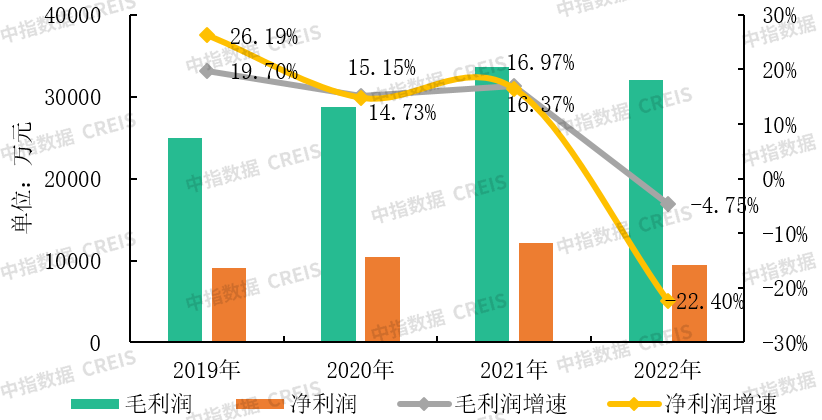

图:2019-2022年百强企业毛利润、净利润及增速情况

百强企业盈利能力面临挑战,毛利润和净利润明显下降。2022年,百强企业毛利润和净利润均值分别为3.21亿元及0.94亿元,较2021年分别减少4.75%和22.40%。在营业收入平均增速约10.62%的情况下,毛利润和净利润明显下降,出现“增收不增利”的现象。为何出现这种现象?

首先,非业主增值服务作为高毛利业务,在2022年受到了很大影响,一方面房地产行业下行导致业务量较少,另一方面地产流动性危机造成物业公司大量应收账款坏账,极大影响了盈利水平;

其次,前两年行业内规模扩张出现内卷,存在为了增加规模而激进并购的现象,导致分摊成本高,但整合效益不佳,甚至出现商誉减值问题;

再次,社区增值服务综合看也是毛利较高的业务板块,但在疫情管控及宏观经济承压的影响下,不少业务的开展受到限制,导致不少企业该板块收入下滑,利润贡献更是受到冲击;

最后,疫情管控增加了物业公司的运营管理成本,以上种种原因综合作用,压缩了利润空间,导致营业收入实现增长而利润不增甚至反降的结果。

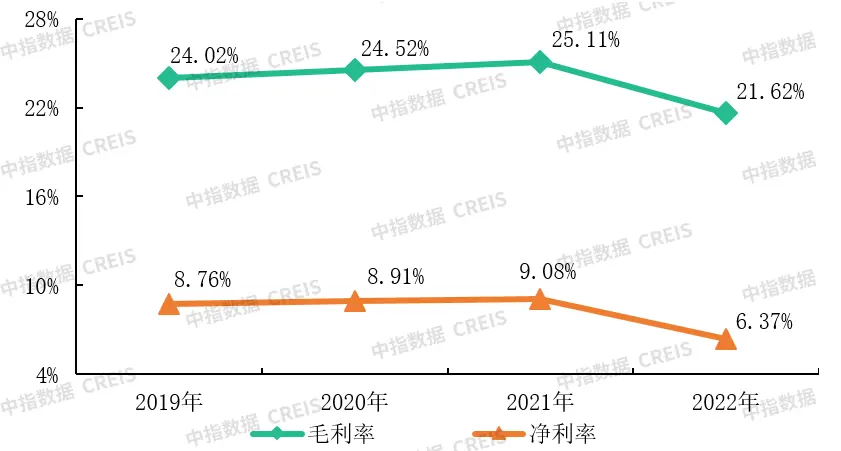

图:2019-2022年百强企业毛利率和净利率均值

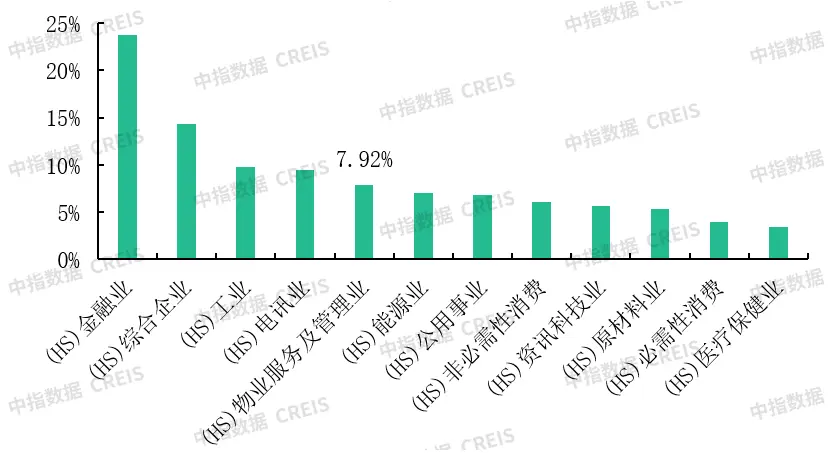

与此同时,百强企业2022年毛利率均值和净利率均值分别为21.62%、6.37%,较2021年分别下降3.49和2.71个百分点,成为近几年来利润率水平新低。这一现象成为2022年最主要的行业变化趋势之一,有人开始质疑物业管理行业的价值及未来发展潜力。我们通过盘点港股各行业净利率情况发现,尽管上市物业服务企业平均净利率显著下降,2022年净利率均值降至7.92%,仍在港交所行业分类中排名第五位,仍属于净利率水平较高的行业。因此,客观来讲,物业管理行业的净利率仍然不算低。

图:2022年港股各行业净利率均值情况

此外,从行业属性看,物业管理行业具有典型的民生属性和服务属性,目前的利润率阶段性下降恰好是一种理性回归的表现,行业的本质应该是追求高品质服务和坚守长期主义。

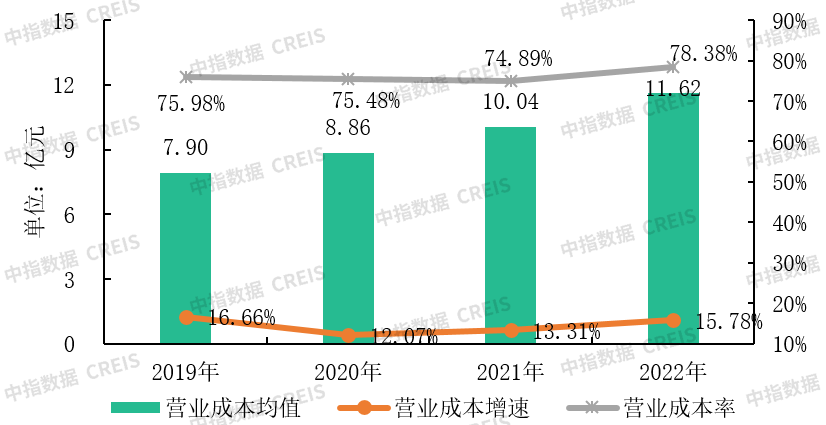

图:2019-2022年百强企业营业成本均值及营业成本率情况

2022年,百强企业营业成本均值为11.62亿,同比增长15.76%,较上一年提升2.45个百分点。尽管百强企业不断探索成本管控的方式,但仍然很难短时间内实现降本提效,成本管控似乎成为百强企业面临的一大难题。百强企业2022年的平均营业成本率为78.38%,较2021年上涨3.49个百分点,一改以往年度逐年小幅下降的趋势。

一方面,伴随业务的不断发展,对员工的需求,尤其是专业型、复合型人员的需求不断增加,叠加用工成本刚性,营业成本中的员工成本居高不下;另一方面,疫情管控期间,为物业公司带来了较多防疫、抗疫成本,导致出现营业成本率不降反增的现象,表明物业管理行业控成本难度加大。

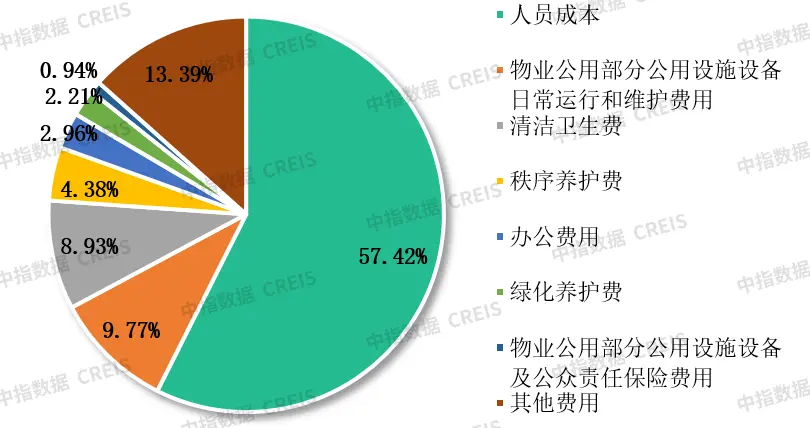

图:2022年百强企业营业成本构成情况

从营业成本构成来看,人力成本过半,仍然是占比最高的部分。2022年,百强企业人员费用占总营业成本的57.42%,基本与上年持平。清洁卫生费、秩序维护费、绿化养护费、物业共用部分共用设施设备日常运行和维护费用占比分别为8.93%、4.38%、2.21%和9.77%,清洁卫生费比上一年有小幅提升,主要由于疫情管控增加了消杀频次及相关物资的耗用。其他费用、办公费用、物业共用部分共用设施设备及公众责任保险费用分别为13.39%、2.96%、0.94%。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

绿色物业管理如何开展,四方面入手

绿色物管案例分享,ESG落地实践见成效。

来源: 中指物业研究 2025-01-24 19:30:14

回眸2024丨陕西省物业管理行业十大关键词

服务质量有效提升,行业风向整体向好

来源: 中指物业研究 2025-01-17 08:40:00

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311